房地产行业简报:地产股价值中枢与市场趋势分析

核心摘要

当前房地产行业处于周期调整的下半场,市场预期在政策博弈与基本面压力中震荡。本研究的核心结论如下:

• 估值重塑: 在DCF(现金流折现)框架下,地产股的价值中枢受库存结构、稳态净利率、权益周转率和贴现率共同驱动。在下行周期销售净利率不为负的前提下,0.6X-0.7X的市净率(P/B)被视为具备安全边际。

• 政策预期: 改善和稳定房市预期已具备战略意义,产业政策宽松概率逐步提高,行业量价快速下行阶段可能已经过去。

• 市场分化: 二手房成交表现显著优于新房,核心区域及“好房子”具备结构性亮点。

• 配置建议: 关注轻库存、强产品力的优质房企,以及现金流稳定的经纪龙头、商业地产和央国企物管。

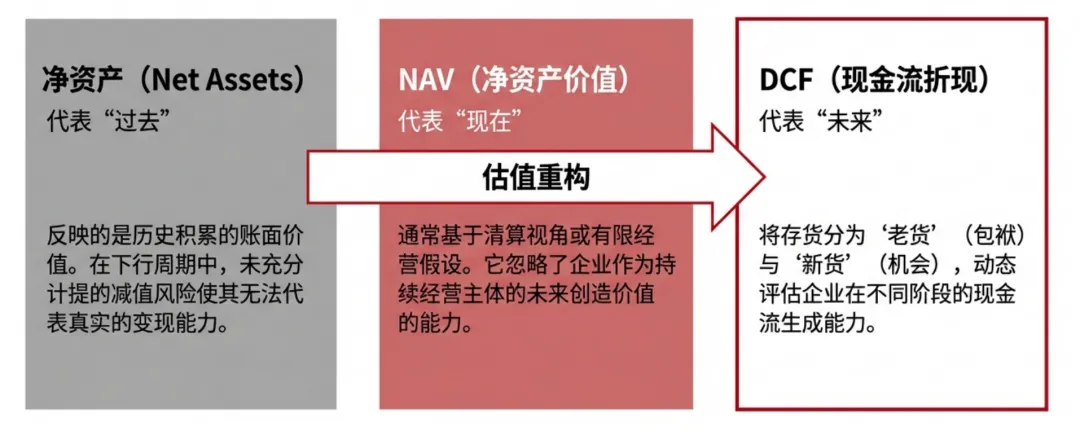

一、 地产股价值中枢的深度拆解

报告指出,传统的净资产(代表过去)和NAV(净资产价值,代表现在)估值法均隐含清算视角或有限经营假设,存在瑕疵。面向未来的DCF框架更适合界定价值中枢。

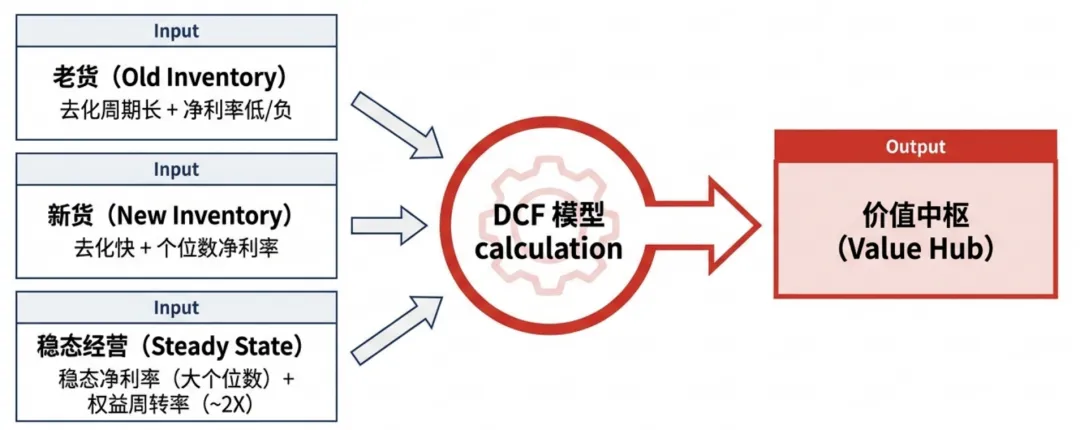

1.1 关键影响因子

DCF框架下的价值中枢由以下指标决定:

• 存货结构: 老货与新货的去化周期及各自的净利率。

• 经营效率: 权益周转率(典型房企通常在2X上下)。

• 盈利能力: 稳态净利率(通常处于大个位数区间)。

• 资本成本: 贴现率(通常设定在10%左右)。

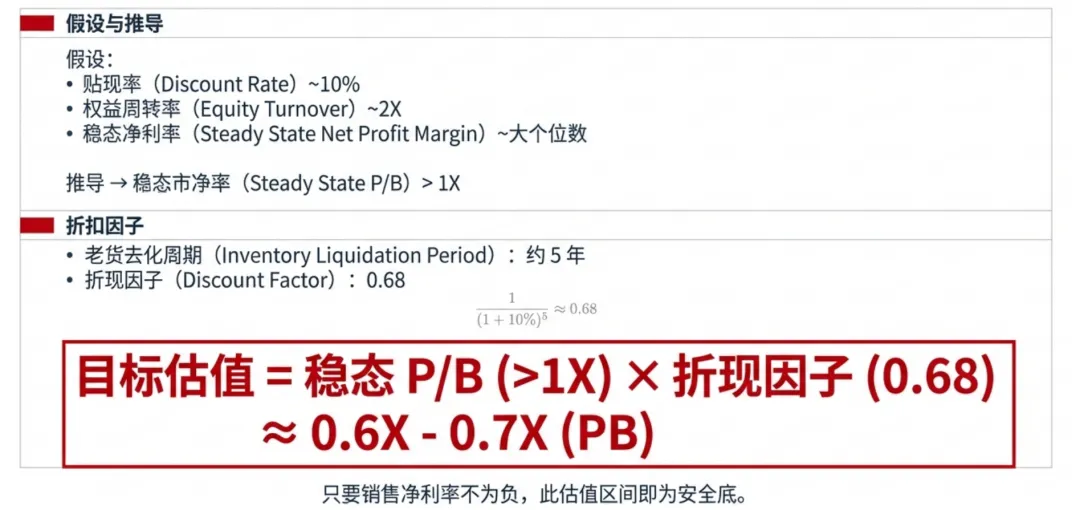

1.2 估值基准参考

根据测算,在特定假设条件下,房企的估值呈现以下特征:

• 稳态市净率: 若稳态净利率为大个位数,周转率2X,贴现率10%,稳态市净率有可能超过1X。

• 折现价值: 若老货去化周期在5年左右,其折现值约为0.68。

• 安全边际: 资产减值仅为财务口径的盈利平滑,只要销售净利率不为负,房企并未“毁灭价值”。因此,0.6X-0.7X P/B是合理的底部支撑。

二、 政策动向:从战略高度稳定预期

政策端正通过中央与地方的联动,试图扭转市场边际下行的压力。

2.1 中央层面:盘活存量与限制红线

• 盘活资产: 依法盘活闲置土地和房屋,有序推进农村集体经营性建设用地入市,旨在增加农民财产性收入。

• 坚守红线: 严禁农村集体经营性建设用地用于开发商品住房,严防违规购买农房宅基地。

2.2 地方层面:以福建省为例的精准施策

福建省近期发布的稳定市场意见具有代表性:

• 供需优化: 库存超过24个月的地区暂停供地;推进“好房子”建设,试点现房销售。

• 消费支持: 实施购房补贴,优化多孩家庭住房套数认定(二套按首套利率执行)。

• 库存去化: 深化“以旧换新”,鼓励国企收购存量房用于保障性住房。

三、 市场成交表现:二手房持续领先

受春节错位等季节性因素影响,样本城市的数据显示出明显的结构性差异。

3.1 销售数据对比

数据注:二手房表现远好于新房,反映出市场需求向存量房转移。

3.2 农历同期表现(除夕前15~9天)

• 新房: 37城备案同比下降35%,其中二线城市降幅最大(-38%)。

• 二手房: 16城备案同比仅微降9%,而三四线城市逆势增长48%。

四、 资本市场表现

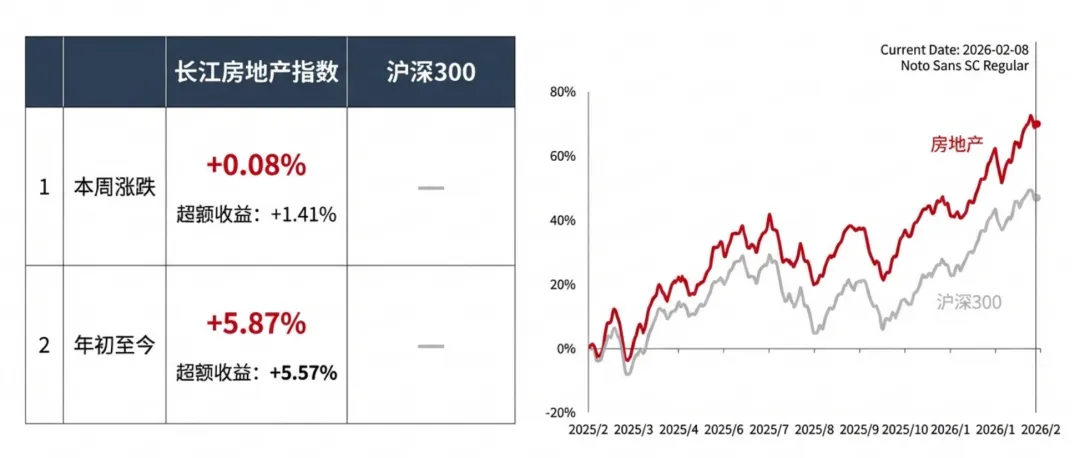

本周(截至2026年2月8日)房地产板块表现相对稳健。

• 指数表现: 长江房地产指数单周上涨0.08%,相对沪深300获得1.41%的超额收益。

• 年度累计: 年初至今累计收益5.87%,行业排名在32个行业中位列第12。

• 板块分化:

- 开发类: 以上涨为主,如华发股份(+4.23%)、保利发展(+2.50%)。

- 物管类: 表现分化,世茂服务(+6.25%)涨幅显著,而南都物业(-4.90%)跌幅较大。

- REITs: 整体均值下跌0.80%,中金湖北科投光谷REIT(+1.57%)表现较好。

五、 风险提示

在评估行业未来走势时,需高度关注以下风险因素:

1. 需求端持续低迷: 多数城市库存去化周期处于高位,若量价表现持续低于预期,将加剧供需矛盾,增大房价压力。

2. 政策效果不及预期: 居民购房信心的恢复依赖于稳就业、稳收入等宏观政策的协同。若政策落地节奏或力度不足,核心城市房价将持续承压。