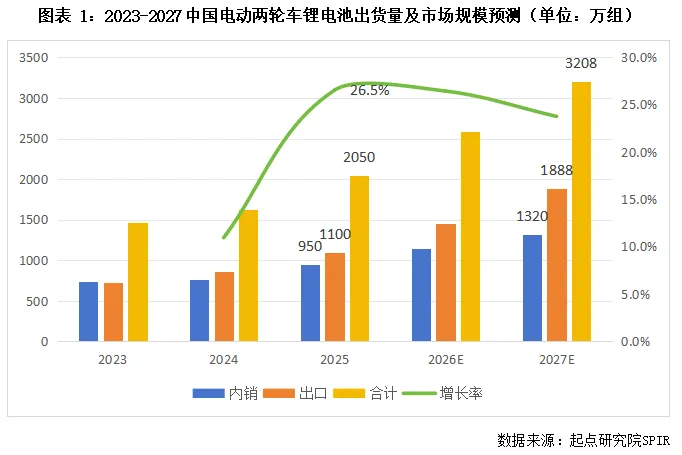

一、中国电动两轮车锂电池行业市场规模

起点研究院SPIR数据显示,2025年中国电动两轮车锂电池出货量为2050万组,同比增长26.5%。其中内销出货950万组,同比增长25%,海外出口1100万组,同比增长27.9%。2025年中国电动两轮车锂电池出货增长原因主要有:1)“以旧换新”以及“新国标”强制落地等政策带动了消费者的换车需求。2)共享和换电领域新增多个城市投放点,有大量的电池需求。3)两轮车用锂电池性价比提升,技术的突破,成本的下降,消费的升级使锂电两轮车的渗透率逐渐上升。4)出口高速增长,尤其是东南亚锂电电摩,欧美锂电共享两轮车和电动助力车,海外两轮车换电等细分领域。预计到2027年,中国两轮车锂电池市场出货规模将达到3208万组。

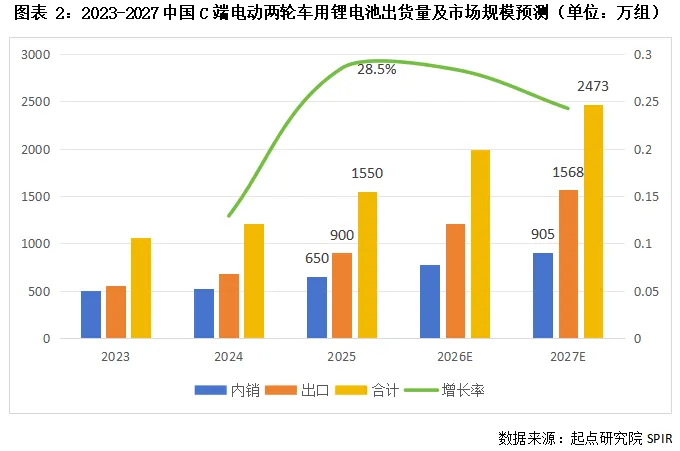

C端市场

2025中国C端电动两轮车锂电池出货量为1550万组,同比增长28.5%。其中内销出货650万组,同比增长25%,海外出口900万组,同比增长31.2%。C端市场需求爆发的主要原因为:1)“新国标”的强制落地叠加中央与地方财政补贴带动个人用户“铅改锂”集中爆发 。2)车企新品密集上市,高续航车型刺激消费升级,C端换车意愿显著提升。3)渠道与金融工具下沉,降低购买门槛。车企联合电池厂推出“电池租赁+车辆分期”方案解决县域消费者一次性支付压力,释放低线市场增量需求。5)海外C端电动两轮车市场正处于个人消费全面爆发、锂电化深度渗透、区域需求分层、产品智能化升级、商业模式从卖车转向服务生态的关键阶段,呈现“规模高增、亚太主导、成熟市场高端化、新兴市场性价比为王、合规壁垒抬升、供应链本地化加速”的核心趋势。

换电市场

2025中国电动两轮车换电市场出货量为230万组,同比增长30.7%。其中内销出货180万组,同比增长28.6%,海外出口50万组,同比增长38.9%。增长原因主要为:1)外卖“补贴大战”激活骑手增量,京东、抖音等新平台集中进入外卖赛道,单量补贴+骑手拉新奖励同步加码,带动注册骑手数与日均在线时长双升;直接放大对“即换即走”的换电需求,头部运营商顺势加速投柜。2)换电柜与电池成本进入“经济区间”,磷酸铁锂成本价下跌,运营商静态回本周期缩短。3)存量电池集中退役带来刚性替换,直接放大电池出货规模。4)政策与标准提高准入门槛,订单向头部集中,带动合规磷酸铁锂电池加速出货。5)海外两轮车换电东南亚市场爆发、非洲渗透率低高弹性增长空间、欧美高溢价、拉美低渗透;车电分离+电池银行+本地合资成标配,合规认证+本地化运营+光储协同成为趋势。

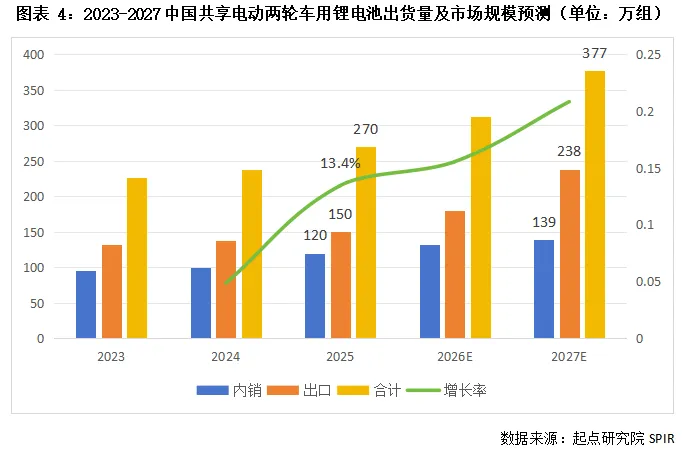

共享市场

2025中国共享电动两轮车用锂电池出货量为270万组,同比增长13.4%。其中内销出货120万组,同比增长20%,海外出口150万组,同比增长8.7%。增长的主要原因有:1)新增多个共享电动两轮车投放点,且汰换周期集中释放有大量的电池需求。2)中央《绿色产业指导目录》首次将“共享交通设施建设”列入鼓励类。3)磷酸铁锂成本击穿铅酸临界点,磷酸铁锂运营经济性显著优于铅酸;共享运营商为降低全生命周期成本,将新增与替换订单全部转向锂电,推动共享场景锂电渗透率进一步提升。5)海外共享电动两轮车市场正从早期野蛮扩张进入精细化运营与盈利导向的成熟阶段,核心趋势围绕电动化深化、模式创新、技术提效、合规治理、区域分化五大主线演进,呈现出欧洲稳量、北美高增、亚太爆发、拉美起步:订阅化+换电+BaaS+Al运营成标配,中国共享电动两轮车出海以本地合资+换电+合规认证突围,东南亚最易落地、欧美回报期最长的趋势。

二、各类型锂电池在电动两轮车应用分析

1、从电池材料端来看

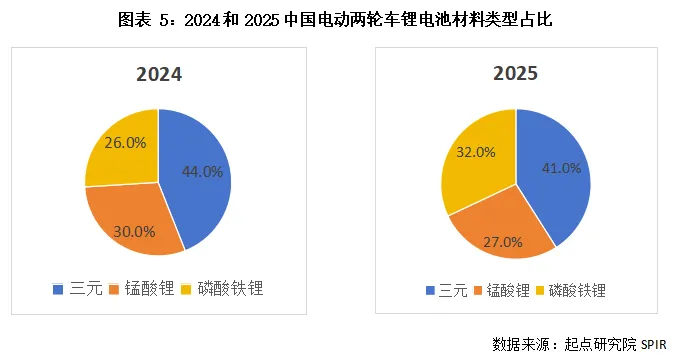

根据起点研究院SPIR数据,2024中国电动两轮车锂电池出货量为1620万组。其中三元锂电池占比44%,锰酸锂电池占比30.0%,磷酸铁锂电池占比26%;2025中国电动两轮车锂电池出货量为2050万组。其中三元锂电池占比41%,市场份额同比下降3个百分点,锰酸锂电池占比27%,同比下降3个百分点,磷酸铁锂电池占比32%,同比上升6个百分点。磷酸铁锂份额上升主要原因是:1)国内电动两轮车新国标落地倒逼。2)两轮车换电市场增长快,铁锂为主。3)大圆柱铁锂在两轮车应用上升,主要是成本和性能驱动。

由于国内安全技术规范针对电动两轮车锂电池需要进行“针刺试验”,三元锂电池的通过试验的可能性低于磷酸铁锂电池和锰酸锂电池,预计未来中国电动两轮车锂电池市场,三元锂电池的市场份额将会呈下降态势。

2、从应用端来看

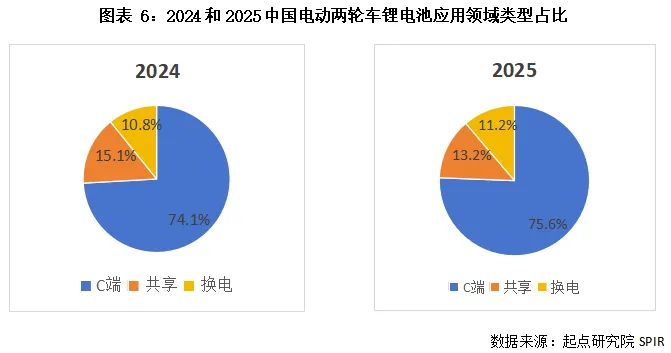

根据起点研究院SPIR数据,2024年C端两轮车锂电池出货量占比74.1%;换电锂电池出货量占比10.8%;共享电单车锂电池出货量占比15.1%。2025年C端两轮车锂电池出货量占比有所上升,占比75.6%,换电锂电池出货量占比11.2%,同比增长了0.4个百分点,共享电单车锂电池出货量占比被C端和换电挤压,占比13.2%。

三、两轮车锂电池行业趋势总结

政策:合规化加速,安全与门槛双提升1)核心强标落地:2025年9月新版《电动自行车安全技术规范》(GB17761-2024)实施,叠加《电动自行车用锂离子蓄电池安全技术规范》(GB43854-2024),强制要求电池通过针刺、热扩散等6项安全测试,非标电池加速清退,行业准入门槛大幅提高。2)“锂代铅”政策驱动:多地推进铅酸电池淘汰,深圳、杭州等20城将换电柜纳入市政基建,新建小区预留点位,加速锂电池替代节奏。3)溯源与智能化:“一车一池一码”普及,BMS智能化成标配,实现电池全生命周期监管,倒逼企业提升产品质量与安全性能。市场:渗透率与规模双增长,换电共享成新引擎1)规模快速扩容:2025年中国两轮车锂电池出货2050万组,同比增长26.5%;预计2027年中国两轮车锂电池出货3208万组。2)渗透率持续提升:“锂代铅”趋势明确,2025年锂电渗透率进一步提升,高端车型、共享换电领域几乎全部配备锂电池,民用端方形电池份额增长。3)细分市场亮点:共享电单车、外卖换电需求爆发,小哈、铁塔等头部运营商加速布局;潮玩电自、旗舰电摩等新兴市场崛起,带动锂电装机增长。4)竞争格局重塑:比亚迪、宁德时代等巨头入局,星恒、亿纬锂能、多氟多、新能安、博力威、横店东磁等企业份额提升,行业集中度持续提高。 技术:安全、能量密度、快充与智能化并行1)安全技术升级:不起火电芯技术普及,热管理优化,BMS从被动保护转向主动管理,实时监控电池健康,精准控制充放电。2)技术路线多元:磷酸铁锂因安全性和成本优势,2025年市场份额加速提升,预计2026年趋势将强化;圆柱全极耳技术成熟,带来超快充与高稳定性,或挤压方形、软包市场;钠电池加速产业化,在两轮车电摩、启停和换电领域加速推进。3)BMS智能化进阶:与整车深度绑定,实现“三位一体”防篡改,支持手机APP实时监控,提升用户体验与安全保障。出口:海外需求旺盛,东南亚成布局重点1)出口稳步增长:2025年中国两轮车锂电池企业出口增长加速,欧美市场需求稳中有升,东南亚、印度等国油改电进展加快。2)新兴市场潜力大:东南亚、印度、非洲等地区存量基数大,锂电渗透率低,中长期需求广阔,未来将是国内企业海外基地重点布局区域,助力产能与市场双扩张。3)出海模式升级:企业从单纯产品出口向海外建厂、技术输出转变,提升本地化服务能力,增强国际竞争力。

版权声明:本号所发内容仅供学习、交流之目的。版权归原作者或机构所有,若涉及版权问题,烦请留言联系,我们将第一时间更正或删除。