美股“七巨头”财报收官战,焦点全部锁定英伟达!

作为本财报周期最后一个登场的科技巨头,英伟达将于2月25日正式公布2026财年第四季度(FY4Q26)财务业绩。这场财报发布会,不仅是对英伟达近期表现的全面复盘,更被高盛定义为“开启新投资叙事的关键一战”。

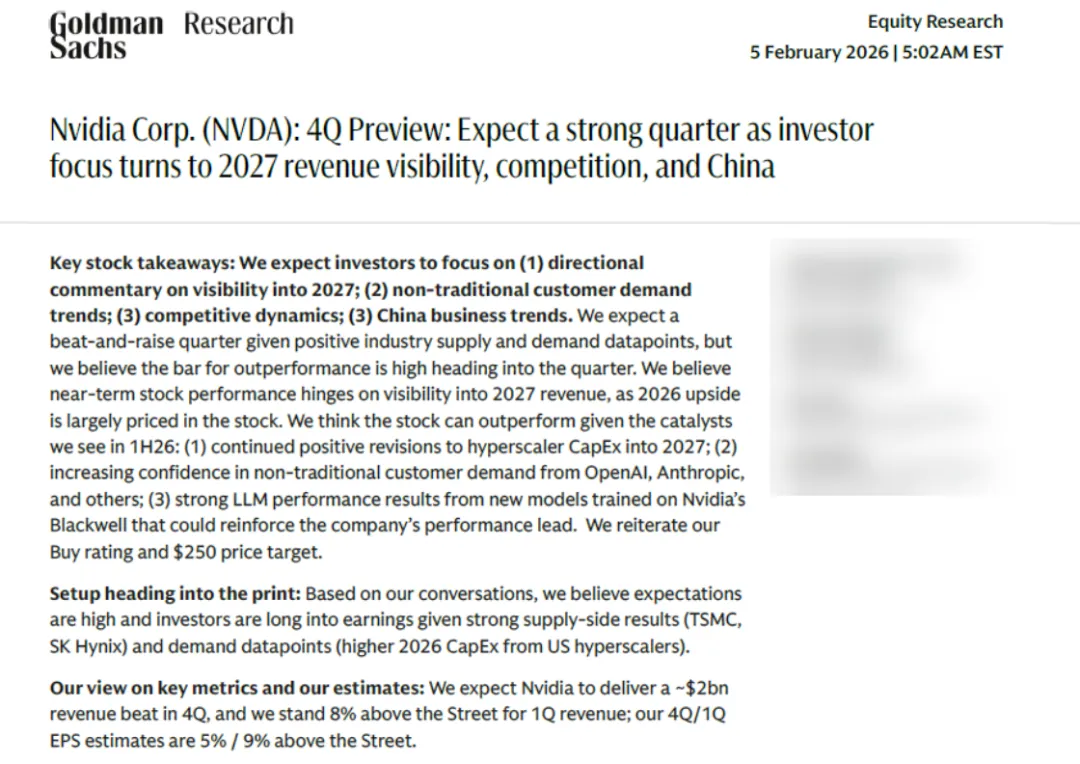

近日,高盛发布重磅研报,直接给市场吃下一颗“定心丸”:英伟达早已跳出“季度业绩超预期、反复上修”的循环,正式进入以“2027年收入可见性”为核心的溢价评估阶段——简单说,现在看英伟达,目光要放得更长远,而短期财报,大概率会迎来“爆棚式表现”。

一、超预期实锤?高盛给出明确数据,差距近20亿!

市场对英伟达四季度业绩的期待本就不低,而高盛的预测,直接超出市场预期一个档次,每一组数据都透着“乐观”。

根据21经济网公开报道的市场一致预期,分析师普遍预计,英伟达FY4Q26营收将达653亿美元,每股收益(EPS)为1.51美元。

但高盛给出的预测,全面碾压市场一致预期,且优势十分显著:

- 营收方面:高盛预计FY4Q26总收入为673亿美元,较市场预期高出约3%,对应收入差距接近20亿美元;而到了2027财年第一季度(FY1Q27),这一差距将进一步拉大——高盛预测营收达768亿美元,较市场预期高出约8%(数据来源:21经济网英伟达财报前瞻)。

- 盈利方面:FY4Q26的EPS预计为1.59美元,高于市场预期约5%;FY1Q27的EPS预测优势扩大至9%,盈利韧性持续凸显(市场预期数据来源:21经济网英伟达财报前瞻)。

更关键的是,高盛强调,这种“超预期”并非偶然,而是收入、利润与EPS同步跑赢,属于结构完整、质量较高的业绩表现,不是靠单一指标“凑数”,含金量十足。

二、乐观不是空谈:需求驱动,而非成本红利

很多人会疑问,高盛为何如此看好英伟达?核心逻辑并非“赌运气”,而是基于实打实的需求支撑。

研报明确指出,高盛对英伟达短期业绩的乐观判断,并非建立在利润率大幅扩张的激进假设之上——也就是说,不是靠成本端的意外改善“省出来”的利润,而是靠真实、强劲的市场需求“撑起来”的增长,这种增长更具可持续性。

从业务结构来看,短期市场对英伟达的预期分歧,几乎全部集中在数据中心业务上。高盛透露,过去连续两个季度,其对英伟达数据中心收入的预测,均明显高于市场平均水平;而游戏、专业可视化等其他业务板块,对整体预期差异的贡献相对有限。

这也意味着,数据中心业务将成为本次财报的“核心加分项”,其实际表现,将直接决定英伟达四季度业绩超预期的幅度。结合近期英伟达拟以200亿美元参与OpenAI最新一轮融资的动态来看,其与头部AI企业的绑定进一步加深,数据中心业务的需求支撑或将持续强化。

三、财报4大关键看点,直接影响股价走势!

高盛分析师詹姆斯·施耐德重申,对英伟达维持“买入”评级,目标价定为250美元。他提醒投资者,与其纠结于四季度业绩本身,不如重点关注财报电话会议上的4大关键议题——这些内容,才是决定英伟达后续股价走势的核心变量。

1. 2027年展望:5000亿美元营收的细节披露

投资者最关心的,莫过于英伟达5000亿美元的数据中心营收预期,以及公司对2027年整体营收的最新判断。高盛认为,英伟达对2027年收入的展望,将直接影响市场对其“溢价估值”的认可程度,是本次财报的“重中之重”。

2. 非超大规模客户需求:OpenAI等合作伙伴的动态

施耐德表示,英伟达可能会在电话会议中,分享更多来自非超大规模客户的需求信息,尤其是OpenAI等核心合作伙伴的订单情况。值得注意的是,OpenAI近期正推进千亿美元级融资,英伟达的巨额投资的同时,也将进一步绑定双方的算力合作,这部分需求的披露或将成为市场新的情绪催化剂。

3. 竞争格局:AMD、微软、Alphabet的威胁的应对

随着AI芯片赛道竞争白热化,英伟达的垄断地位正面临挑战。高盛指出,Alphabet和AMD未来可能在原始计算性能上对英伟达构成更大威胁——其中AMD最新AI加速器Instinct MI325X性能已实现对英伟达部分产品的反超,且已打入OpenAI等头部企业供应链;而微软近期发布的Maia 200显卡,搭配OpenAI参与开发的Triton框架,直指英伟达CUDA生态护城河,有望成为“强有力的竞争对手”。

高盛预计,英伟达大概率会在电话会议中,重点强调其在CUDA上的竞争优势——作为英伟达深耕多年的并行计算平台,CUDA已覆盖全球95%以上的AI开发者,形成了极高的迁移成本,这也是其核心护城河所在;同时,市场也期待英伟达就近期收购Groq的交易,以及该交易对推理成本的影响,发表明确评论。

4. Rubin量产进展:2026年下半年能否如期落地

英伟达在今年早些时候的CES上宣布,Rubin已正式投入生产,预计将于2026年下半年实现量产。施耐德表示,投资者将重点关注Rubin的营收增长预期,以及量产进度——高盛预测,Rubin首批出货将于2026年第三季度开始,第四季度实现正式量产,其表现将成为英伟达中长期增长的重要支撑。

四、高盛终极判断:2027年,才是股价关键!

对于英伟达的股价走势,高盛给出了明确的判断:

英伟达2026财年的业绩预期上行空间,已基本反映在当前股价中,后续股价能否实现超预期表现,核心取决于2027财年的收入可见性——也就是说,市场现在更看重英伟达的“长期潜力”,而非短期业绩。

施耐德补充道,随着更多超大规模数据中心运营商,逐步公布2026年和2027年的资本支出计划,英伟达股票在2026年上半年可能会表现强劲。

此外,2026年上半年还将出现两大核心催化剂:一是3月份英伟达GPU技术大会上的新产品发布,二是基于英伟达最新产品训练的全新语言大模型推出,这两大事件有望进一步提振市场情绪。

五、财报收官战,英伟达能否不负众望?

作为美股科技股的“风向标”,英伟达的四季度财报,不仅是“七巨头”财报周期的收官之战,更是AI算力赛道的“景气度试金石”。

高盛的重磅唱多,给市场注入了信心,但最终英伟达能否如期交出“爆棚财报”,电话会议上的4大关键议题能否给出满意答案,2月25日,我们拭目以待。