国产单极驱动,全年微增承压2025 年合肥市汽车市场全年累计销量达 352.7k,同比仅增 0.70%,增速从年初的 - 4.25% 逐步收窄,展现出一定市场韧性,但增长动能明显不足。从结构来看,市场呈现极度不均衡的 “单极驱动” 格局:国产乘用车以 93.08% 的月度占比绝对主导,12 月销量达 39.8k,环比增长 60.70%,年末消费旺季拉动效应显著;进口乘用车占比仅 1.93%,商用车占比 4.99%,两者对市场增长的贡献微弱。月度走势上,市场呈现 “年末冲高、全年波动” 的特征。12 月整体销量达 42.8k,环比暴涨 58.27%,但同比仍下滑 7.03%,全年多数月份同比呈负增长,仅 9 月、10 月实现微增。这一现象反映出年末促销对销量的短期刺激作用,难以掩盖全年需求疲软的本质。

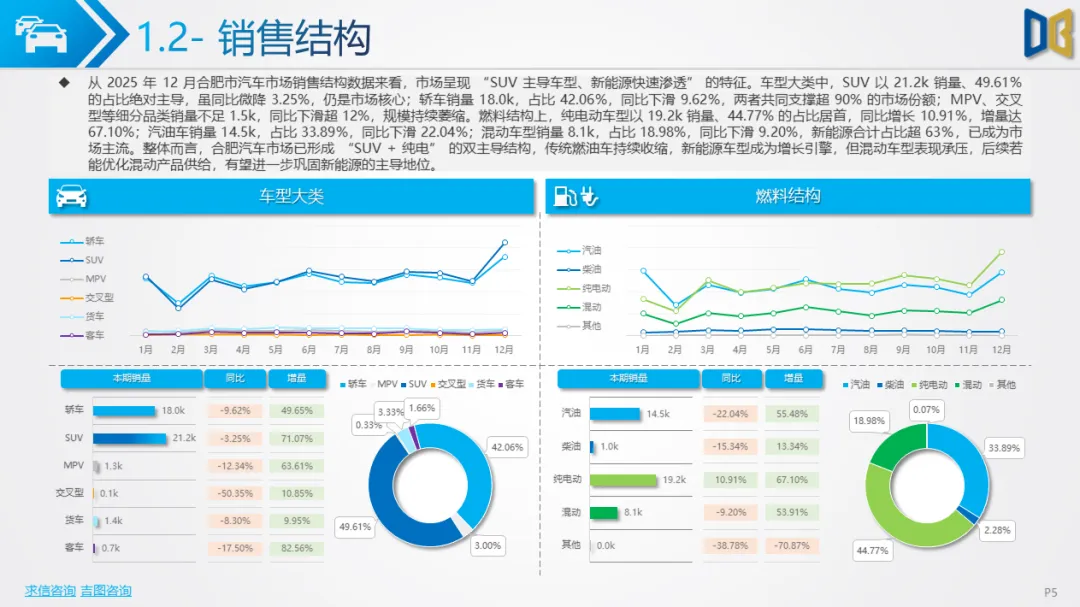

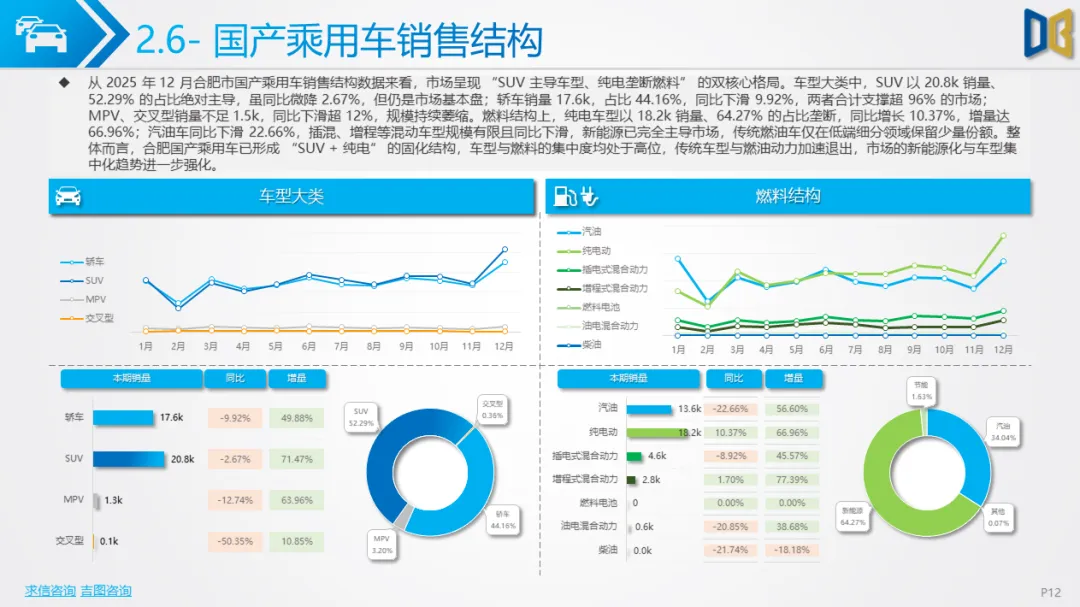

区域竞争力方面,合肥车市总排名位列全国第 13 名,其中国产乘用车排名上升 1 位至第 12 名,成为区域优势板块;进口乘用车与商用车排名分别下降 2 位,位列第 16 名和第 27 名,成为明显短板。销售结构层面,“SUV + 纯电” 双主导格局正式确立。车型方面,SUV 以 21.2k 销量、49.61% 的占比居首,轿车以 18.0k 销量、42.06% 的占比紧随其后,两者合计支撑超 90% 的市场份额,MPV、交叉型等细分品类销量不足 1.5k,同比下滑超 12%,规模持续萎缩。燃料结构上,纯电动车型以 19.2k 销量、44.77% 的占比成为第一大燃料类型,同比增长 10.91%,新能源合计占比超 63%,已全面主导市场;汽油车销量同比下滑 22.04%,传统燃油车加速退出。

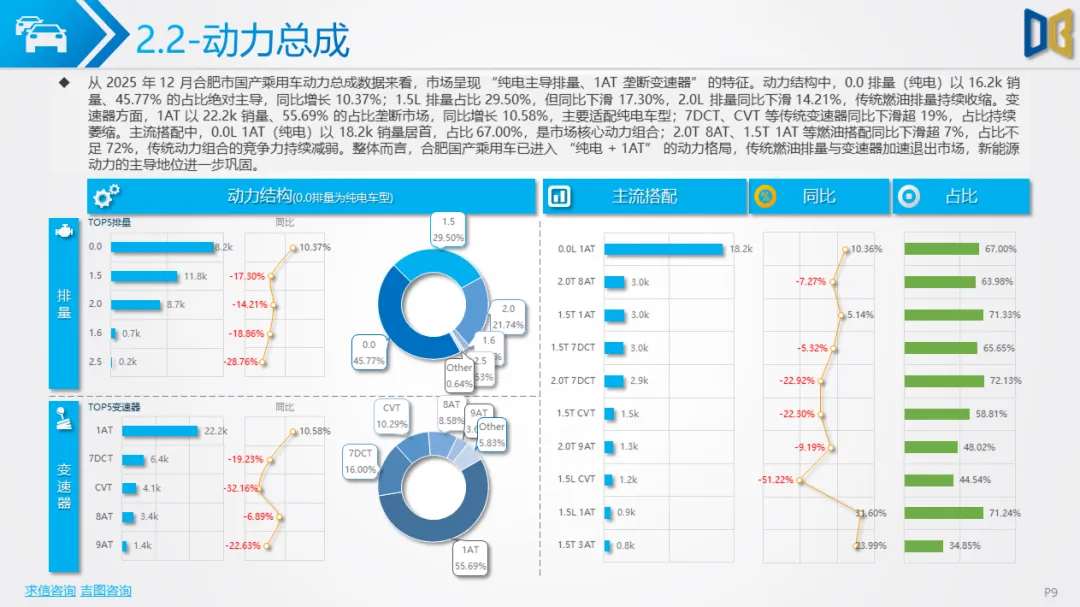

新能源引领,格局重塑加速国产乘用车作为市场核心支柱,2025 年累计销量达 319.6k,同比微增 1.14%,全年呈现 “低位波动、年末脉冲” 的格局。12 月销量突破 39.8k,创全年新高,但同比仍下滑 6.66%,反映出 “新能源替代燃油” 转型期的阵痛 —— 传统燃油车型销量收缩,新能源车型的增长尚未完全填补缺口。动力结构转型成效显著,已进入 “纯电 + 1AT” 主导时代。0.0 排量(纯电)以 16.2k 销量、45.77% 的占比绝对主导,同比增长 10.37%;1AT 变速器以 22.2k 销量、55.69% 的占比垄断市场,同比增长 10.58%,主要适配纯电车型。传统燃油排量与变速器加速收缩,1.5L、2.0L 排量同比下滑超 14%,7DCT、CVT 等传统变速器同比下滑超 19%,0.0L 1AT(纯电)成为市场核心动力组合,占比达 67.00%。

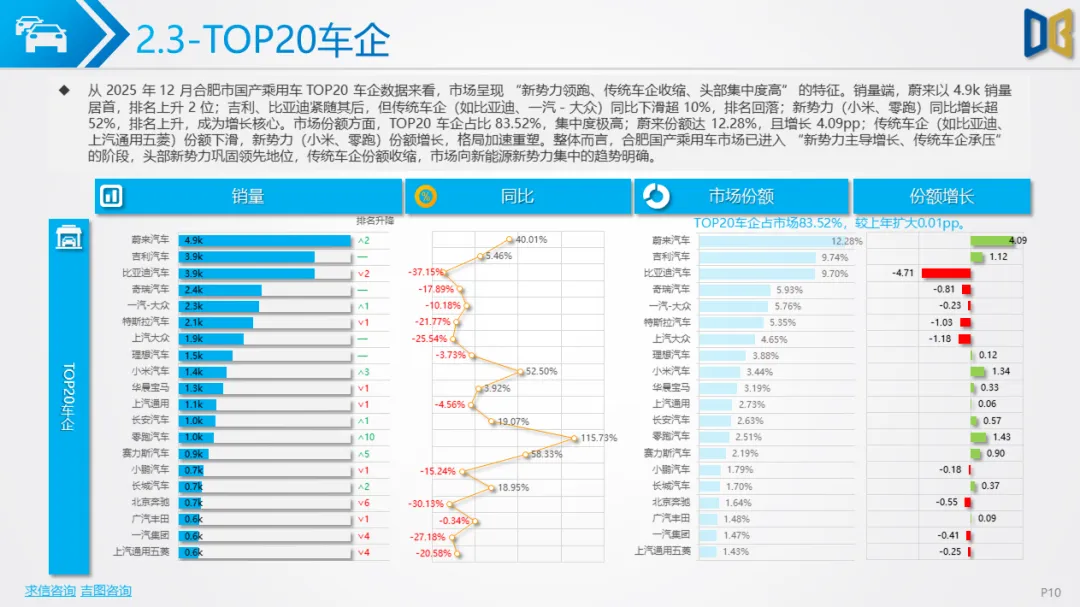

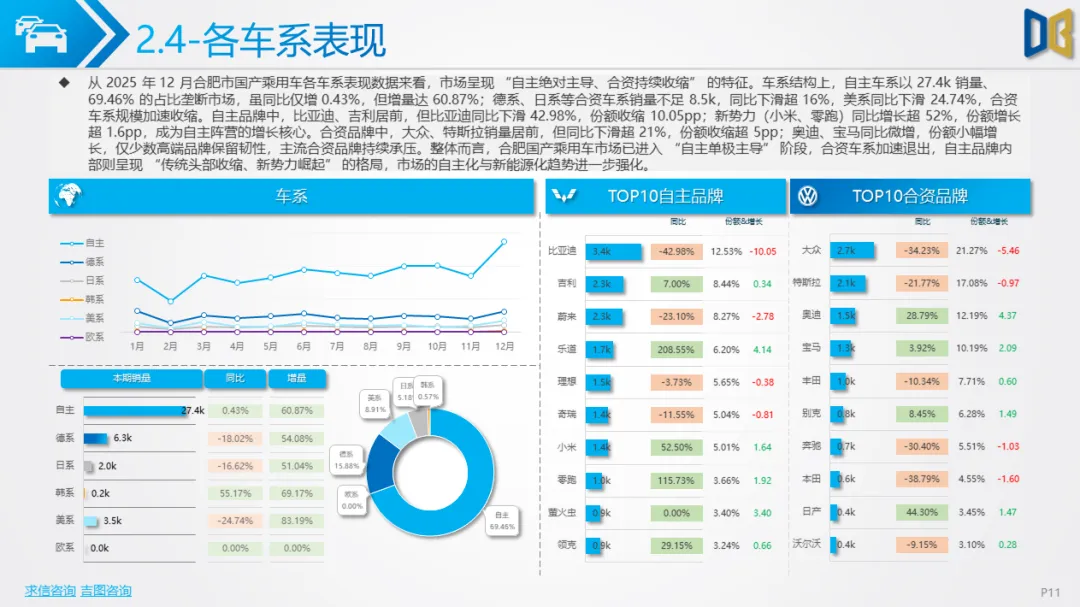

市场格局呈现 “新势力领跑、传统车企承压” 的鲜明分化。TOP20 车企占比 83.52%,集中度极高,蔚来以 4.9k 销量居首,份额达 12.28%,同比增长 40.01%;小米、零跑等新势力同比增长超 52%,成为增长核心。传统车企表现疲软,比亚迪、一汽 - 大众等同比下滑超 10%,份额持续收缩。车系结构上,自主车系以 27.4k 销量、69.46% 的占比垄断市场,德系、日系等合资车系销量不足 8.5k,同比下滑超 16%,主流合资品牌加速退出。

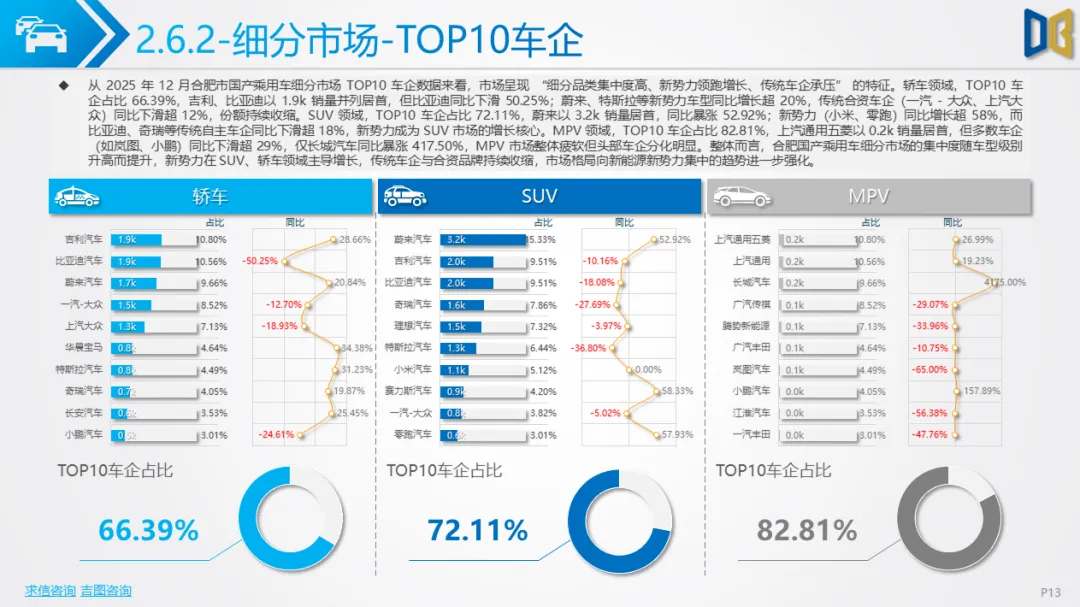

细分市场中,SUV 与轿车的新能源渗透差距进一步拉大。SUV 领域新能源占比达 70.83%,纯电动以 9.9k 销量同比暴涨 21.57%,成为核心增长极;轿车领域新能源占比 57.25%,增长主要依赖纯电车型规模支撑;MPV 领域新能源占比 57.14%,插混车型成为增长主力。车型级别向中高端集中趋势明显,B 级轿车、B 级 SUV、C 级 MPV 成为各品类核心,低端车型加速收缩,消费升级贯穿全品类。

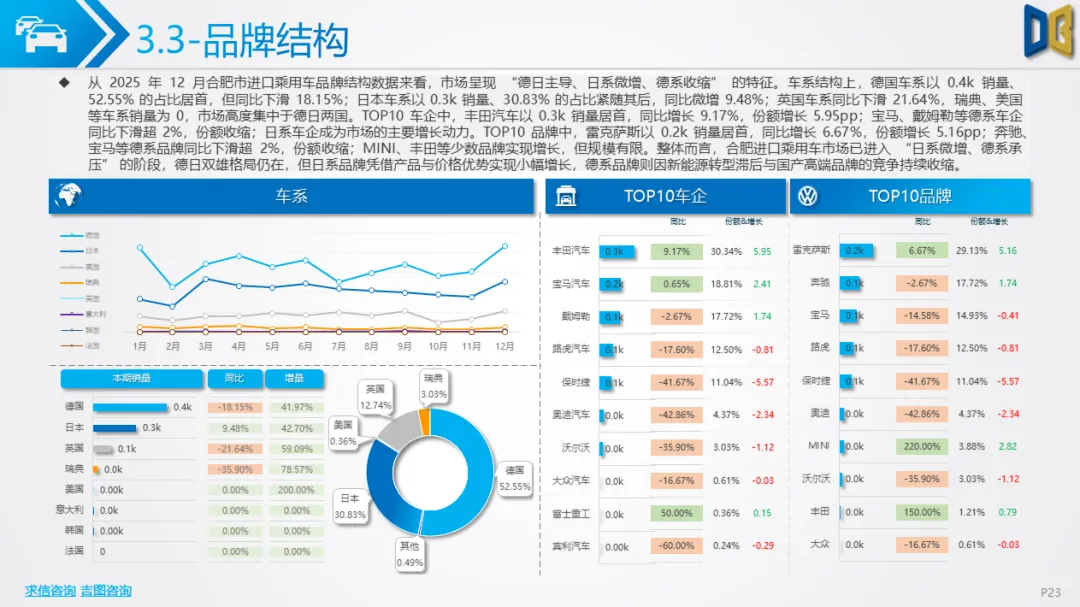

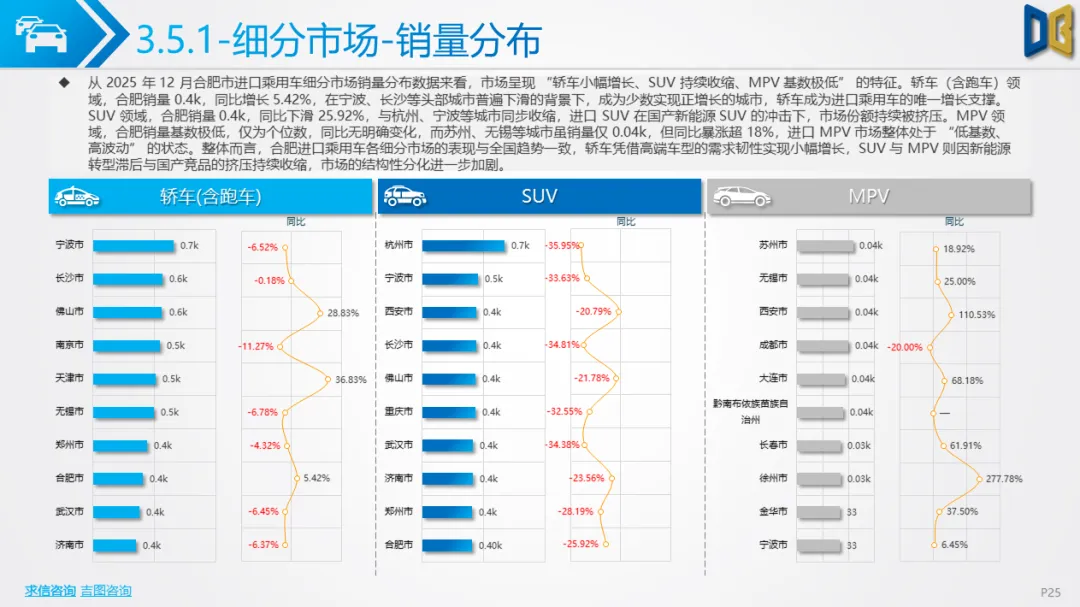

燃油依赖严重,持续深度收缩2025 年合肥市进口乘用车市场全年累计销量 7.8k,同比下滑 16.93%,呈现 “全年收缩、年末小幅冲高” 的特征。12 月销量达 0.8k,环比增长 46.10%,但同比仍下滑 12.25%,全年多数月份同比下滑超 13%,市场需求持续疲软,传统燃油为主的产品结构与国产新能源的竞争挤压是核心原因。品牌结构呈现 “德日主导、日系微增、德系收缩” 的格局。德国车系以 0.4k 销量、52.55% 的占比居首,但同比下滑 18.15%;日本车系以 0.3k 销量、30.83% 的占比紧随其后,同比微增 9.48%,成为市场主要增长动力。

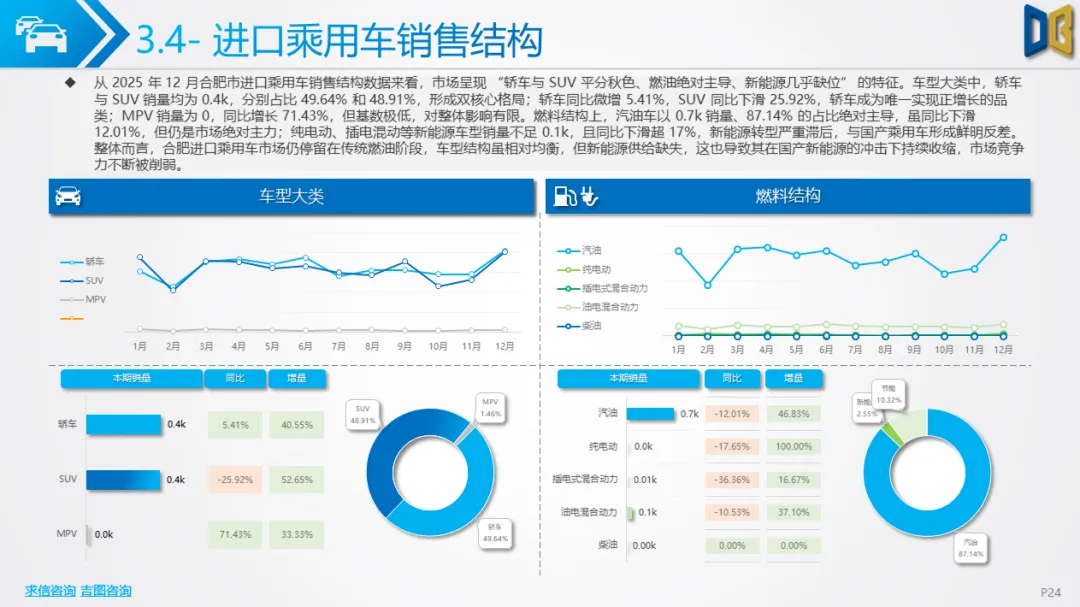

TOP10 车企中,丰田汽车以 0.3k 销量居首,同比增长 9.17%;宝马、戴姆勒等德系车企同比下滑超 2%,份额收缩。TOP10 品牌中,雷克萨斯以 0.2k 销量居首,同比增长 6.67%,奔驰、宝马等德系品牌同比下滑超 2%,仅少数品牌实现小规模增长。销售结构上,进口乘用车仍停留在传统燃油阶段。车型大类中,轿车与SUV 销量均为 0.4k,分别占比 49.64% 和 48.91%,形成双核心格局,轿车同比微增 5.41%,成为唯一正增长品类,SUV 同比下滑 25.92%;MPV 销量基数极低,同比增长缺乏实际意义。

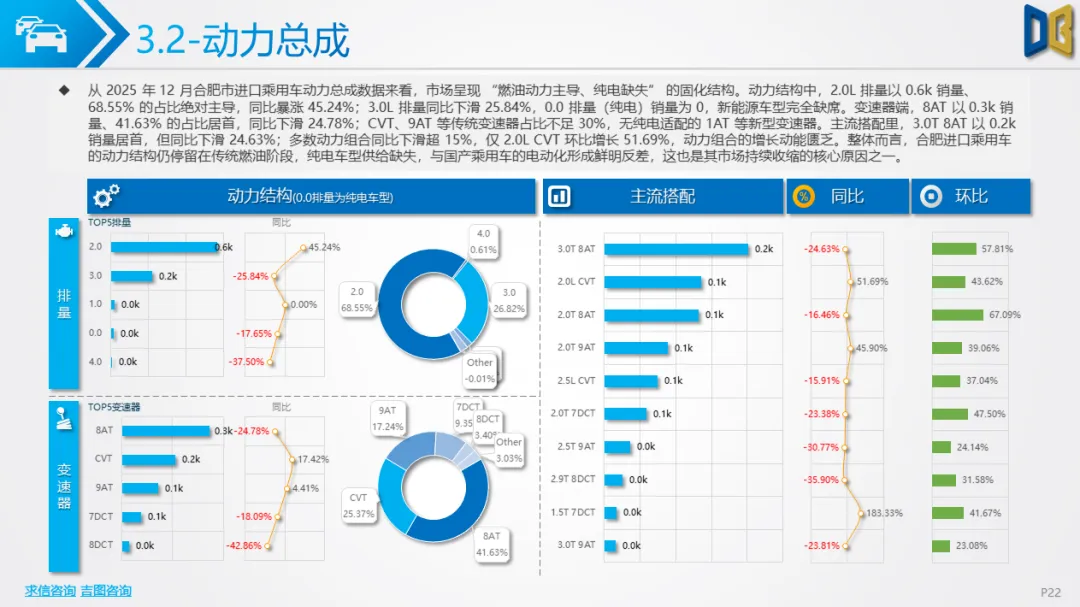

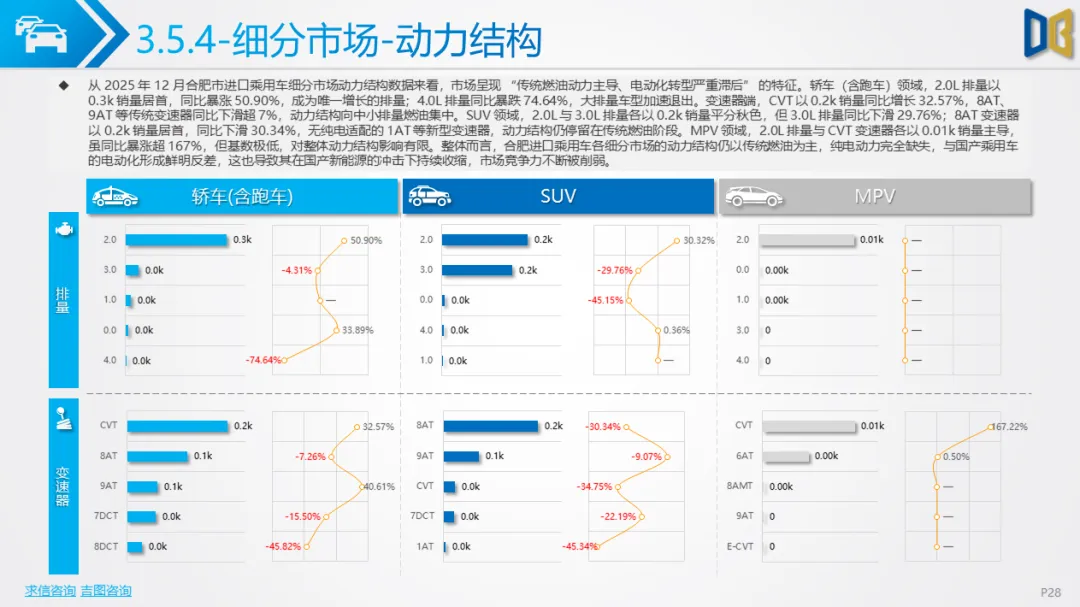

燃料结构中,汽油车以 0.7k 销量、87.14% 的占比绝对主导,纯电动、插电混动等新能源车型销量不足 0.1k,且同比下滑超 17%,新能源转型严重滞后,与国产乘用车形成鲜明反差。细分市场表现进一步分化。轿车领域凭借高端车型需求韧性,以 0.4k 销量同比增长 5.42%,成为唯一增长支撑;SUV 领域受国产新能源冲击,同比下滑 25.92%,市场份额持续被挤压;MPV 领域处于 “低基数、高波动” 状态,合肥销量仅为个位数。动力结构上,2.0L 排量以 0.6k 销量、68.55% 的占比绝对主导,0.0 排量(纯电)销量为 0,纯电车型完全缺失;变速器以 8AT 为主,无纯电适配的新型变速器,动力结构固化严重。

新能源渗透提速,结构调整加剧2025 年合肥市商用车市场全年累计销量 25.4k,同比微增 1.72%,呈现 “全年深度收缩、年末环比回暖” 的特征。12 月销量达 2.1k,环比增长 26.75%,年末促销与物流需求回暖带动短期冲高,但同比仍下滑 11.58%,全年多数月份同比下滑超 15%,宏观经济增速放缓、物流需求不足是主要压力来源。车型结构向 “轻型化、中型化” 集中。

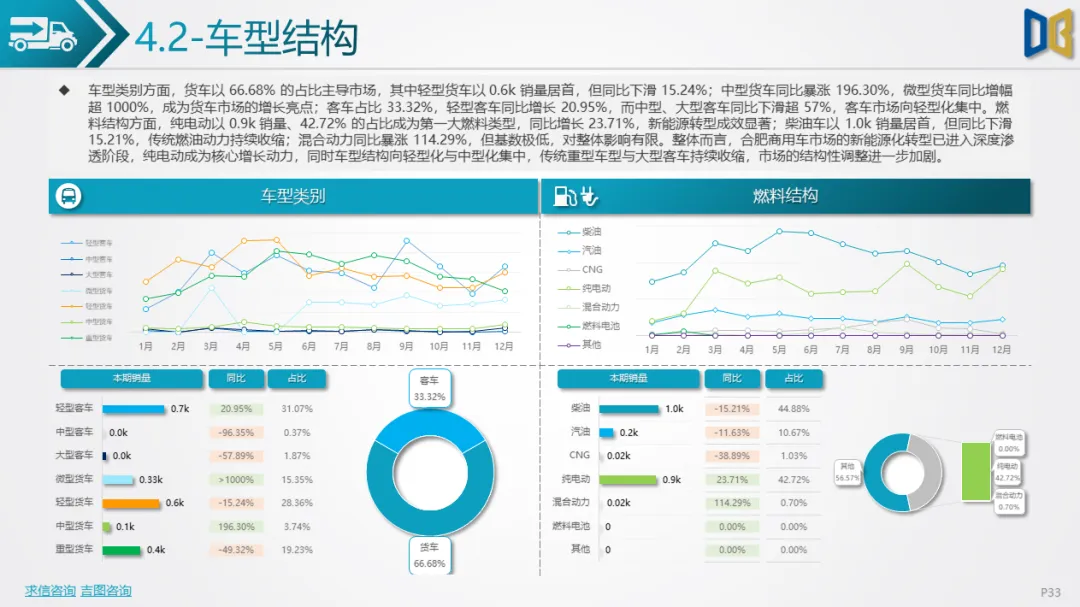

货车以 66.68% 的占比主导市场,轻型货车以 0.6k 销量居首但同比下滑 15.24%,中型货车同比暴涨 196.30%,微型货车同比增幅超 1000%,成为增长亮点;客车占比 33.32%,轻型客车同比增长 20.95%,中型、大型客车同比下滑超 57%,客车市场向轻型化集中。燃料结构转型成效显著,纯电动以 0.9k 销量、42.72% 的占比成为第一大燃料类型,同比增长 23.71%;柴油车虽以 1.0k 销量居首,但同比下滑 15.21%,传统燃油动力持续收缩。品牌格局呈现 “头部集中、新旧分化” 特征。

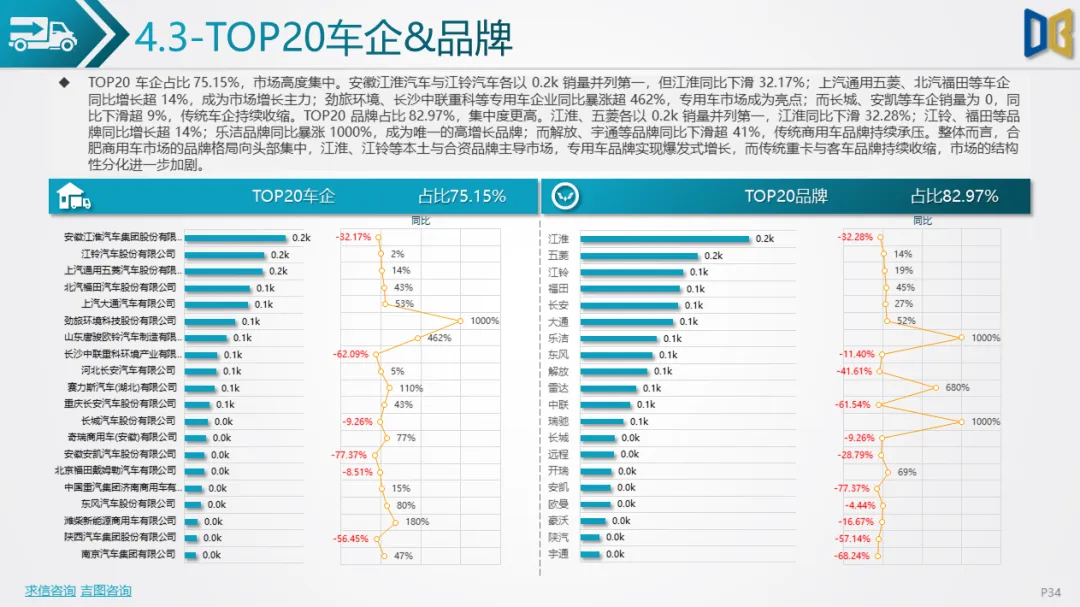

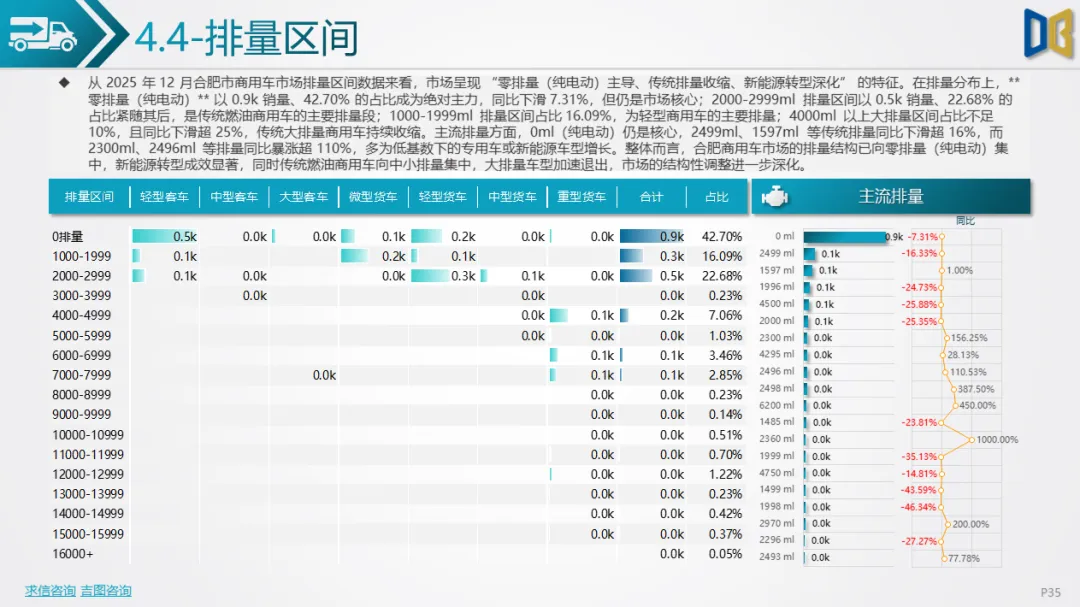

TOP20 车企占比 75.15%,安徽江淮汽车与江铃汽车各以 0.2k 销量并列第一,江淮同比下滑 32.17%;上汽通用五菱、北汽福田等同比增长超 14%,劲旅环境、长沙中联重科等专用车企业同比暴涨超 462%,成为市场亮点。TOP20 品牌占比 82.97%,江淮、五菱并列第一,乐洁品牌同比暴涨 1000%,而解放、宇通等传统商用车品牌同比下滑超 41%,持续承压。排量区间方面,0ml(纯电)以 913.000076 的销量居首,成为主流排量中的核心增长力量;2499ml、1597ml 等传统排量同比多呈下滑态势,仅少数排量实现增长,反映出商用车新能源转型的深入推进。

(一)核心问题结构失衡明显:国产乘用车 “一极独大”,进口乘用车与商用车短板突出,区域竞争力分化严重;转型进度不均:国产乘用车新能源转型领先,但混动车型供给不足;进口乘用车纯电车型完全缺失,转型严重滞后;商用车新能源渗透虽提速,但传统重型车型收缩过快;增长动能不足:除新能源车型外,传统燃油车型普遍下滑,新增长点单一,市场整体增长依赖年末促销等短期刺激;细分市场分化:MPV、交叉型等小众品类规模持续萎缩,高端与低端车型收缩,市场结构进一步固化。

(二)未来趋势新能源主导深化:国产乘用车纯电车型将持续渗透,混动车型供给有望优化;商用车纯电市场份额将进一步提升,进口乘用车若不加速新能源布局,收缩态势难以逆转;格局重塑加剧:国产新势力将持续挤压传统车企与合资品牌份额,进口乘用车市场向日系品牌集中趋势明显,商用车专用车领域有望诞生更多增长亮点;结构优化提速:进口乘用车需加快新能源产品导入,商用车需平衡新能源转型与市场需求,合肥车市需依托新能源商用车与高端进口车供给优化,提升整体区域排名;消费升级延续:中高端车型需求将持续释放,C 级轿车、C 级 SUV、C 级 MPV 的核心地位将进一步巩固,车型级别集中化趋势不可逆。

总体而言,2025 年 12 月合肥汽车市场的表现折射出中国车市 “新能源替代、结构重塑、消费升级” 的核心趋势。国产乘用车凭借新能源优势巩固主导地位,进口乘用车与商用车则面临转型与竞争的双重压力,未来市场的增长动能将高度依赖新能源转型的深度与结构优化的成效。

点赞

分享

在看