第五期:固收资产篇

汇升资产配置白皮书

2025债市逻辑演绎与策略表现

全年市场回顾

2025年债市受多重因素交织影响,整体呈现震荡走弱态势,核心驱动因素包括2024年底行情透支效应、货币宽松不及预期、监管政策升温以及市场风险偏好提升等。

从全年利率债行情来看:年初金融时报发文表示要避免对“适度宽松”的过度交易,随后央行暂停国债买入并逐步收紧资金,引导银行间市场资金价格一路飙升,债券持有成本大幅增加导致出现负carry,市场出现大量抛盘;4月初市场出现中美贸易战重大黑天鹅事件,全球股市大跌带动风险偏好快速下行,国债利率急跌催生一波快牛行情,后续降准降息落地释放宽松流动性,利率进入低位震荡阶段;7月反内卷改革成为关键拐点,通缩螺旋被打破,通胀预期与核心通胀稳步回升引发债市全面重定价,叠加8-9月严监管政策加码,债市开启年内第二波回调;10月国庆后,央行宣布恢复国债买卖操作,市场预期利率基本调整到位,债市阶段性止跌回暖;11月后,受年底机构止盈赎回、公募新规不确定性及万科信用事件冲击,债市再度震荡走弱,呈现明显结构性特征——短债保持坚挺,长债持续补跌,交易盘波动加剧。

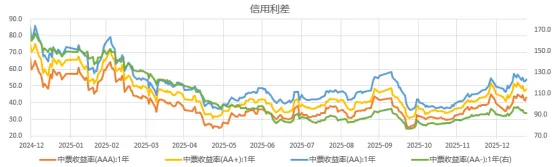

信用方面,2025年信用债市场走势与利率债趋同,信用利差震荡压缩,中短久期、高票息信用债表现优于长债。信用风险方面,11月底万科中票展期事件引发市场关注,其二级交易债券价格普遍跌幅超70%,但风险未向其他未出险房企蔓延,且最新展期方案高票通过后,投资者情绪逐步修复,对市场整体影响有限。

2025年市场主要影响因素

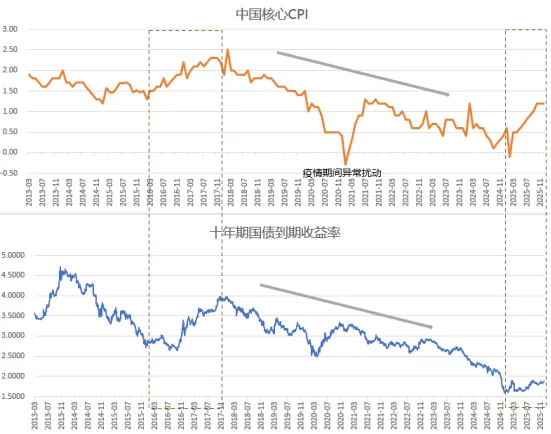

首先是基本面定价失效与通胀反转。2025年债市对弱复苏的宏观基本面脱敏,并且低利率环境下对数据反应存在不对称性——预期内的偏弱数据难以提振市场,超预期数据则会显著冲击市场情绪。探究背后原因,一是2024年行情走得太快,市场定价已经透支经济走弱预期;二是7月反内卷政策有效推进核心CPI回暖,而通胀一直是债券定价的重要因素,这无论是从资产价值重估还是市场情绪层面,都直接导致了下半年债市趋势走弱。

其次是大类资产配置切换。“924”之后市场风险偏好出现明确拐点,投资者普遍加大权益资产配置力度,大类资产配置方向切换挤出部分债券配置资金。分机构来看,银行面临净息差持续收窄、债券风险收益比下降以及利率震荡的困境,盈利承压促使其兑现浮盈锁定收益;公募债基杠杆率与久期双双下降,产品结构呈现“纯债基金规模萎缩、二级债基大幅增长”的特征;险资在负债约束、利率下行与监管鼓励的三重推动下,加大权益类资产配置,债券配置节奏明显回落。

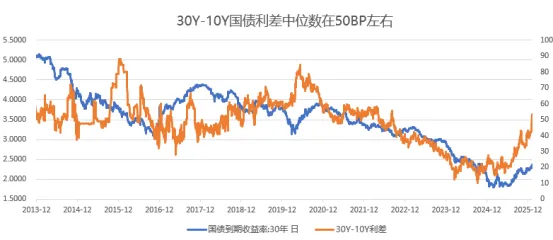

除此之外,2025年债市在低利率+严监管的背景下,票息安全垫较薄且利率下行空间较窄,这导致投资者行为容易趋向短期化,整体呈现“交易盘主导、配置盘弱化”的特征。这一点在30年国债上体现更为明显,在2021-2024年相对极致的债牛行情中,30年国债收益率压缩接近200BP,与10年国债的期限利差也下降到10BP左右的历史低点,远低于50-60BP的中枢,其中包含一定市场情绪与流动性溢价,故而在2025年的调整行情中,30年品种的补跌幅度也是最大的。

低利率环境下固收策略迭代

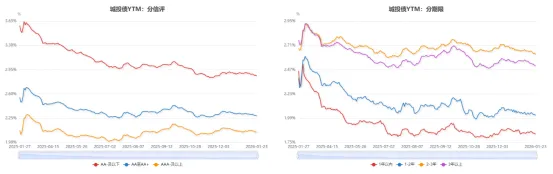

从私募基金投资者的视角来看,2025年市场主要发生两大变化:首先是高票息红利消退。从全市场城投债的加权收益率来看,无论是分评级还是分期限,都很难再实现3%以上的静态收益,这意味着无论是信用下沉还是拉长久期,都难以获得超额收益;此外2025年市场波动也显著放大,纯债性价比明显降低。2025年纯债策略最大的突破口来自于境外点心债,2024年底部分境外城投债费后收益可达10%+,叠加YTM快速下行带来的资本利得,为组合贡献了可观的超额收益。

2025年同时也是固收策略大面积转型的元年,随着纯债策略优势的快速下降,大部分固收投顾向固收+甚至类宏观策略转型,在保持一定债券底仓的基础上,通过可转债、交换债(私募EB)、红利股、ETF、REITs以及部分有色和贵金属的布局,实现收益增强。从2025年各大类资产表现来看,股票和贵金属双涨,而债券偏弱,因此“+”敞口的布局能力成为固收策略表现分化的核心变量。

2026年市场与策略展望

展望2026年,宏观经济仍处于底部复苏阶段,政策基调将延续积极导向且结构性更明确,在保障一定经济增速的基础上,聚焦产业结构优化与科技创新突破。对于债市而言,通胀仍是核心关注指标,过去两年地产需求下降引发的低通胀以及基本面弱复苏是国内资产的主要叙事逻辑,但随着2025年7月反内卷政策的推广,商品涨价趋势逐步形成,核心通胀也稳步回升,预计2026年通胀将维持温和上行态势。从历史经验来看,通胀上行周期中债市难现牛市行情,需从市场波动与结构分化中挖掘投资机会。

从投资策略的角度来看,2026年“资产荒”依然延续:首先高票息难寻,其次β波动较大,通过拉久期博资本利得难度高,这对管理人的底层资产挖掘能力与波段择时能力提出更高要求。但与2025年初不同,经过一整年的市场震荡调整与优胜劣汰,多数固收类私募已完成转型,能力边界持续扩充——从传统债券单一收益来源,转向境外点心债、ABS、可交换债等多样化类固收资产搭建底仓收益;部分投顾进一步通过转债、权益、ETF、商品等弹性资产敞口打开收益上限。但这也意味着投资者对于固定收益策略的风险容忍度要进一步提升,以前低波动、低回撤且年化收益可达预期的净值曲线已经成为历史。

从资产配置和投顾挖掘的角度展望2026年,主要包括三个方向:

票息仍是固收策略的核心安全垫:当前境内城投债与高等级产业债票息多回落至3%以内,而境外城投债即便经过一年多收益率下行,仍有不少品种费后静态收益维持在5-6%,相对境内资产具备显著性价比;

利率衍生类策略:包括波段择时、套利等策略,此前长期单边牛市行情中,市场上优秀的利率交易选手相对稀缺,目前正积极挖掘与储备相关投顾资源;

固收+策略:2025年通过挖掘优秀固收复合策略选手为组合贡献了显著超额,2026年将重点关注“+”部分的收益来源差异性、超额收益持续性及绝对风险控制能力。

2026