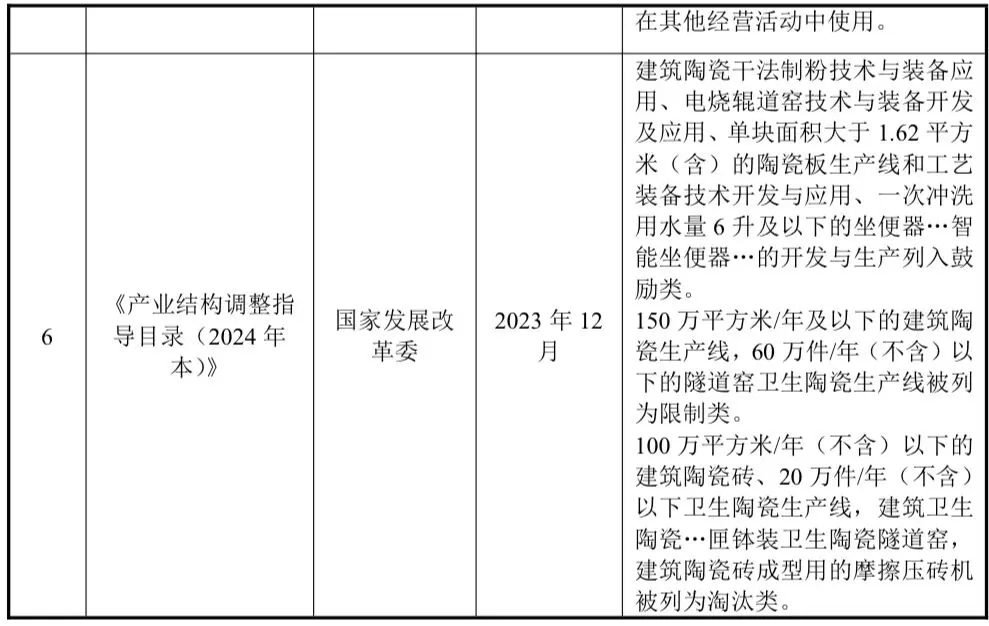

1. 行业基本情况

建筑陶瓷是指用于建筑物内部或外部装饰以及卫生洁具用途的一类陶瓷制品,这类产品通常包括瓷砖、地砖、墙砖、马桶、洗脸盆、浴缸、小便斗等,广泛应用于住宅、商业和公共设施的装修与建设中。建筑陶瓷行业作为建材工业的重要组成部分,在国民经济中占据着重要地位,在带动上游原材料开采、能源供应、设备制造等相关产业发展的同时,还为下游房地产开发、装修装饰等行业提供了基础支撑。

1.1 全球建筑陶瓷行业情况

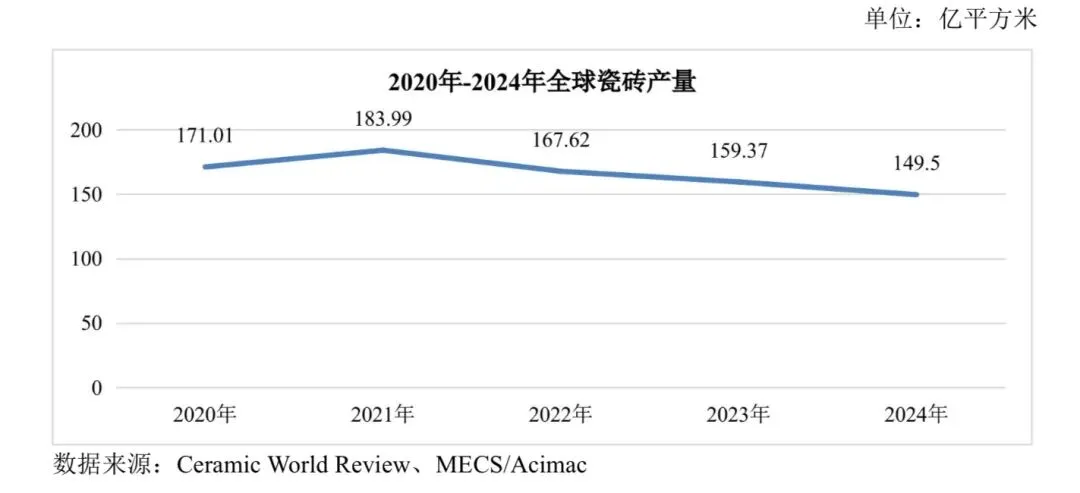

根据《全球陶瓷砖生产与消费》 《陶瓷世界评论》统计,2024 年持续的经济放缓和国际地缘政治紧张关系进一步抑制了全球瓷砖需求, 导致全球瓷砖生产和贸易量延续 2022-2023 年的负面趋势持续收缩,2024 年全球瓷砖产量 149.50 亿平方米,同比下降 6.2%。

Fortune Business Insights 研究报告预测 2025 年全球瓷砖市场规模为 869.7 亿美元, 且该市场将从 2026 年的 908.00 亿美元增长到 2034 年的 1,301.30 亿美元,复合年增长率为 4.60%。 亚太地区将持续在瓷砖市场占据主导地位, 到 2025 年,其市场份额将达到 54.00%。

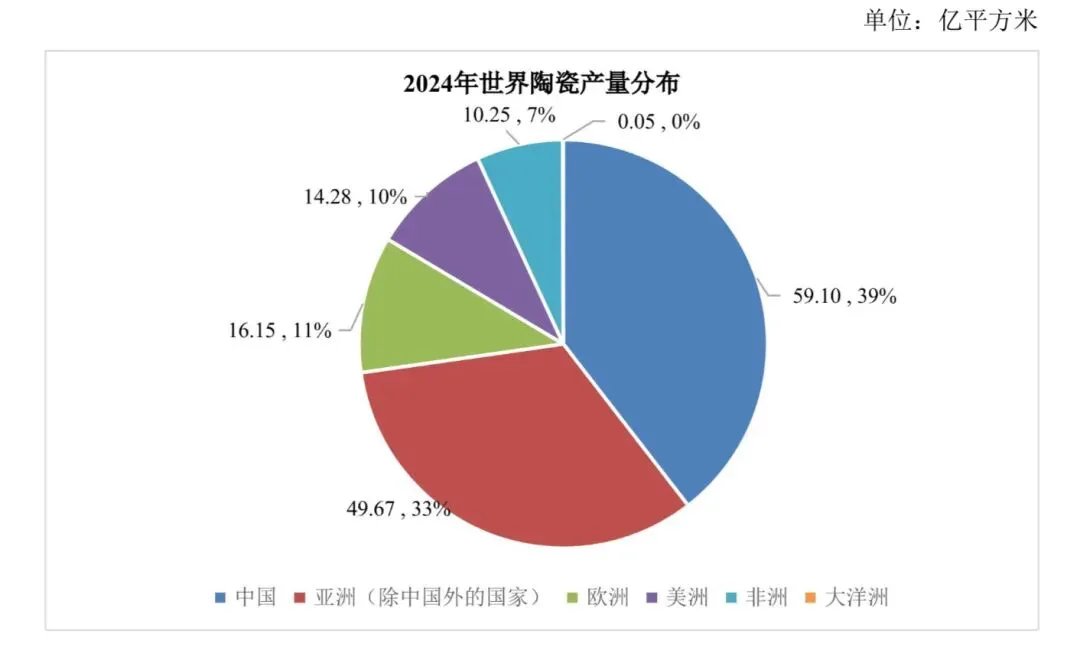

全球建筑陶瓷生产呈现“欧洲引领设计、亚洲主导产量”的格局,意大利、西班牙等欧洲国家凭借创新设计占据高端市场, 而中国等亚洲国家为主要生产基地。2024 年中国建筑陶瓷产量持续下滑, 但仍以 59.10 亿平方米排名第一,占全球市场的 39.5%。

1.2 国内建筑陶瓷行业情况

2015 年至 2024 年,全国瓷砖产量由 2015 年的 101.79 亿平方米下降至 2024 年的 59.10 亿平方米,变动核心围绕“房地产周期”与“行业供给侧改革”两大主要原因:2015-2018 年以“去产能、治污染”为主,产量随需求收缩与供给整治回落;2019-2021 年受益于需求回暖与龙头扩产,产量短暂回升;2022-2024 年受房地产下行、环保加码、出口承压三重压力,产量进入深度调整期。

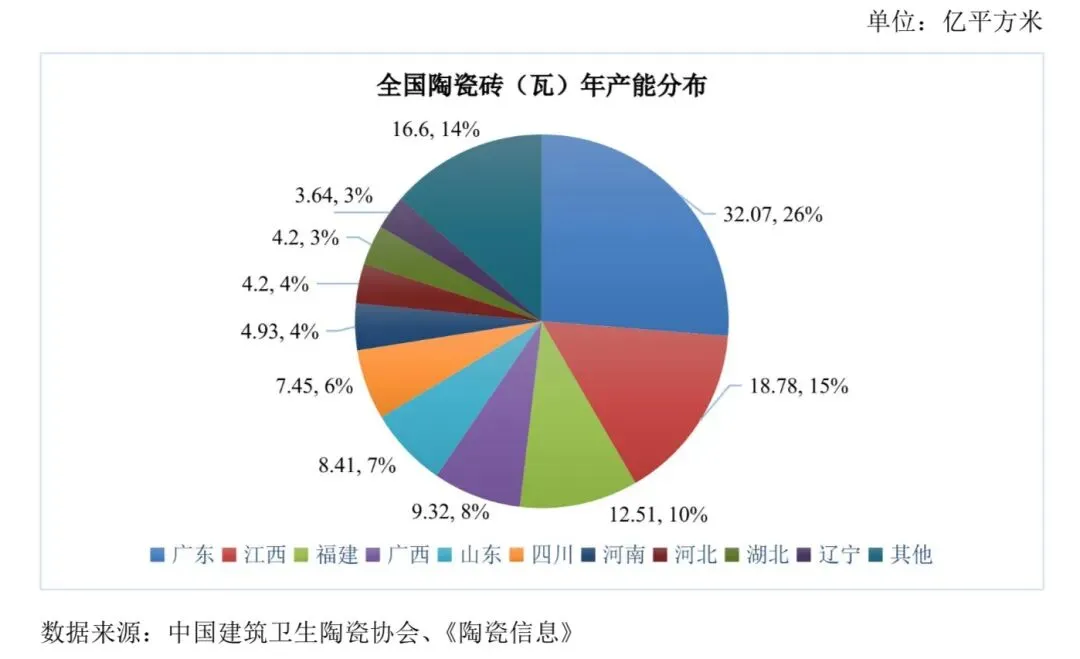

国内建筑陶瓷产业的产地分布格局,随着区域经济发展与政策调整发生了显著演变。自上世纪 90 年代形成的 “三山两江一海” (即佛山、 唐山、 博山、 晋江、夹江及上海周边) 传统产区格局, 在沿海地区环保升级、 成本上升及内陆地区招商引资等多重因素驱动下, 逐步向内陆地区转移和扩散。 当前,产业的地理分布已呈现出新的集中态势,形成了以广东、江西、福建等关键产区为核心,其他区域补充的全国性布局。中国建筑卫生陶瓷协会、《陶瓷信息》联合主办的“2024陶业长征——陶瓷砖(瓦)产能调查”数据显示全国产能十大(省级)陶瓷产区依次是:广东、江西、福建、广西、山东、四川、河南、河北、湖北、辽宁,前十大产区年产能合计为 105.5 亿㎡,占全国年总产能 122.1 亿平方米的 86.4%。

国内建筑陶瓷行业呈现“大市场、小企业”格局。根据中国建筑卫生陶瓷协会数据,2024 年规模以上建筑陶瓷企业 993 家,尚无单家企业市场份额超过 5%,2024 年行业内市场占有率第一的建筑陶瓷企业 2024 年全年营业收入 73.24 亿元,市场占有率仅为 3.27%;但行业洗牌加速,2020-2024 年累计淘汰企业 155 家、生产线 292 条,前十企业集中度从 16%提升至 20%。

2. 上游行业情况

2.1 原材料供应情况

建筑陶瓷行业的上游供应链主要包括泥沙料如粘土、长石等,以及化工原料如釉料、色料等,该类基础原料的开采与加工由大量市场化企业构成,竞争格局分散,产品定价主要遵循市场化机制。尽管上游行业整体对本行业不构成绝对制约,但为保证产品品质的稳定性与核心原料供应的连续性,行业内企业通常会采取储备关键性原料、建立并维护多元化的合格供应商体系等策略。

2.2 能源供应情况

建筑陶瓷属于高能耗产业,燃料成本约占企业总成本的 30% 左右。行业能源结构已从传统以煤为主,在“煤改气”政策推动下逐步转向天然气主导。截至 2025 年,全国使用天然气生产的建筑陶瓷企业达 600 多家,天然气使用率约 60%,其中四川、山东等核心产区的天然气使用率分别达到 98%、97.3%。光伏一体化等新能源利用模式正逐步推广,成为行业能源结构的补充方向。

2.3 生产设备情况

中国建筑陶瓷生产设备已实现全面国产化,彻底改变了 20 世纪 80 年代完全依赖进口的局面。目前,压机、窑炉、球磨机等核心设备不仅能满足国内需求,还走向全球市场。 设备制造行业的技术创新主要集中在以下几个方向:一是节能降耗,通过技术改进降低设备能耗;二是智能化升级,运用人工智能、大数据等技术提升设备自动化水平;三是绿色制造,开发符合环保要求的新型设备;四是柔性生产,满足小批量、多品种的生产需求。

3. 下游行业情况

房地产市场是建筑陶瓷的核心需求来源,主要通过以下几个渠道向上影响建筑陶瓷行业:首先是新房装修需求,房地产市场的繁荣带动新房建设和装修需求的增加,尤其以精装交付产品极大推动了以地产开发商为代表的工程渠道瓷砖需求, 成为建筑陶瓷企业除零售渠道外最重要的销售渠道;其次是旧房改造,旧房翻新、精装房二次装修等持续推动高品质瓷砖产品的需求;第三是商业地产,酒店、商场、写字楼等商业地产的高质量建设助力陶瓷制品市场的扩张。

近年来房地产市场的深度调整对建筑陶瓷行业产生了巨大影响。2024 年全国房地产开发投资同比下降 10.6%,商品房销售面积同比下降 12.86%,需求不足导致建筑陶瓷企业订单锐减,库存积压严重。

尽管新房市场需求下滑,但中国房地产行业已进入存量时代,旧房翻新改造已成为建筑陶瓷行业的重要增长点。通常情况下,旧房翻新的周期为 10-15 年,2009 年后我国房地产竣工面积始终处于 70000 万平方米以上,由此积累下来的存量房市场体量庞大,大量老旧房屋面临翻新改造需求。中国城镇住宅存量超350 亿平方米,按 15-20 年翻新周期计算,每年产生约 18-23 亿平方米的翻新需求。

酒店、商场、写字楼等商业地产作为建筑陶瓷的重要应用场景,近年来呈现“存量焕新为主、新增提质为辅”的需求特征,2024 年商业地产建筑陶瓷市场规模达 926 亿元,占行业整体比重 15.9%,预计 2025 年将增长至 983 亿元,同比增速 6.2%,高于行业平均水平。商业地产普遍面临 10-15 年的装修翻新周期,2024 年全国存量商业地产翻新需求占比达 68.3%,较 2020 年提升 19.7 个百分点。其中酒店行业翻新需求最为迫切, 2024 年客房翻新面积达 3.2 亿平方米,带动抗菌瓷砖、防滑地砖等产品需求同比增长 18.5%;写字楼存量改造聚焦公共区域升级,大堂、电梯厅等场景的高端瓷砖替换率达 42%。

综上,尽管商品房市场仍处于深度调整阶段,短期内建筑陶瓷需求量难以提升,但旧房改造和商业地产将作为建筑陶瓷需求的重要补充和增长发力点。

4. 影响行业发展的因素

4.1 有利因素

4.1.1 政策红利持续释放

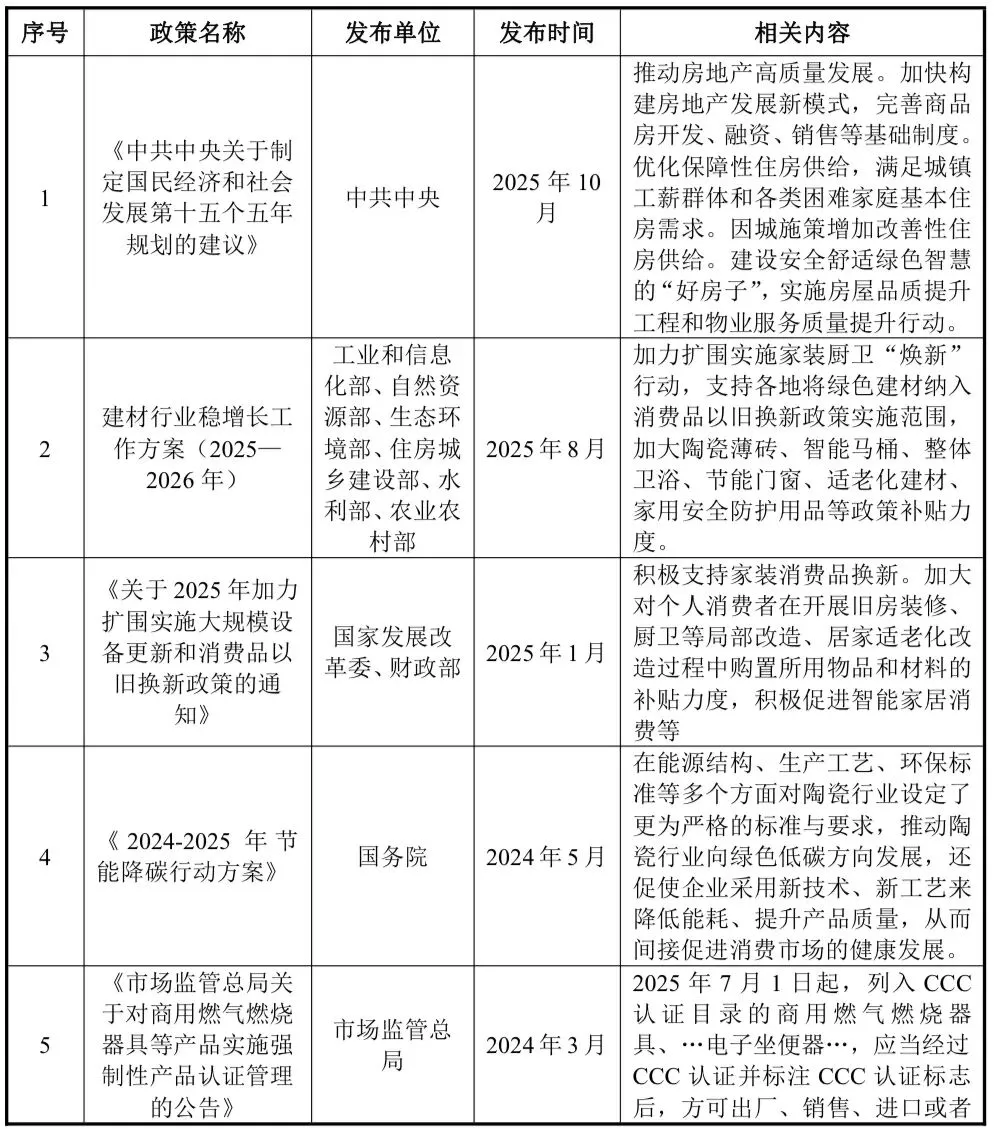

国家及地方层面多项政策形成合力,为行业转型提供明确导向和支持。一是绿色建筑与双碳政策强制约束下,低碳建材成为刚需,《建筑陶瓷行业碳达峰实施方案》 明确 2025 年单位产品综合能耗较 2020 年下降 12%,推动企业技术升级。“以旧换新”政策持续加码,2025 年国家预拨 810 亿元专项资金,覆盖厨卫改造等场景,直接拉动陶瓷产品终端需求,2024 年政策实施后,旧房翻新陶瓷采购量同比增长 15%。

4.1.2 技术创新驱动产业升级

绿色低碳与智能制造技术的突破为行业注入长期动能。零碳燃烧、干法制粉等低碳技术已实现产业化应用;智能制造技术普及率快速提升,5G、AI 质检等技术在头部企业的应用使生产效率提升 20%-30%,生产成本降低 10%-15%。产品创新方面,岩板、功能性瓷砖等高端产品渗透率持续提升,2024 年通体岩板出货量同比增长 4.1%,薄型岩板增长 5.7%,带动行业产品附加值提升。技术创新将持续推动中小企业的合并甚至淘汰, 从而进一步提升行业集中度, 有利于头部企业的发展。

4.2 不利因素

4.2.1 房地产行业波动

建筑陶瓷作为房地产后周期行业,直接受房地产市场下行冲击。2024 年全国房地产开发投资同比下降 10.6%,新建商品房销售额同比下降 17.1%,新房装修需求大幅收缩, 导致建筑陶瓷企业工程渠道订单锐减。 尽管存量房翻新需求部分对冲,但新房市场占据主导地位, 短期内需求端复苏乏力,国家统计局《2024年建材工业经济运行报告》数据显示 2024 年全国瓷砖产量同比下降 13.6%,规模以上企业营收、利润分别下滑 16.6%、25.9%。此外,房地产企业资金链紧张导致工程渠道回款周期延长, 部分中小企业面临坏账风险, 进一步加剧经营压力。

4.2.2 生产成本持续攀升

原材料与能源价格波动构成持续成本压力,环保投入进一步推高成本,《陶瓷工业大气污染物排放标准》 要求颗粒物排放限值降至 20mg/m³,企业环保设备改造单条生产线投入超千万元,2024 年规模以上企业环保投入占营收比重平均达 5.8%,较 2020 年提升 2.3 个百分点。

5. 行业竞争格局

5.1 建筑陶瓷行业竞争格局

我国建筑陶瓷行业企业众多、竞争激烈。根据中国建筑卫生陶瓷协会数据,2024 年规模以上建筑陶瓷企业 993 家,较上年减少 29 家。从整体来看,我国建筑陶瓷行业集中度低, 行业呈现 “大市场, 小企业” 的竞争格局。 在竞争焦点上,行业已从过去同质化的价格竞争, 转向绿色制造 (如消纳锂电尾矿等工业固废) 、产品创新(如岩板、功能性瓷砖)和技术升级的角逐。

5.2 卫生洁具行业竞争格局

我国卫浴行业内的公司目前可以分为三大类,分别为国际品牌卫浴商、国内品牌卫浴商、其他中小卫浴商。其中,国际品牌卫浴商主要为以科勒(Kohler)和摩恩(Moen)为代表的美国品牌;以杜拉维特(Duravit) 、高仪(Grohe) 、乐家(Roca)和汉斯格雅(Hansgrohe)为代表的欧洲品牌;以东陶(TOTO) 、伊奈(INAX)等为代表的亚洲品牌,国际品牌卫浴商凭借其品牌力与技术优势,在精装修楼盘和高端酒店等工程渠道依然占据主导地位; 国内品牌卫浴商主要为九牧卫浴、箭牌家居、恒洁卫浴、惠达卫浴、帝王等,国内品牌卫浴商依托性价比、 渠道下沉以及对中国消费者需求的敏捷响应, 在中端市场和零售渠道加速突围, 并通过发力智能卫浴 (如具备健康监测功能的智能马桶) 来提升产品附加值和品牌形象;中小卫浴品牌主要以区域性中小企业为主。

【免责声明】本文摘自帝殴水华募集说明书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号