我们先快速过一遍 Q3 FY26 的核心数据。如果不看这些基石,所有的预测都是空中楼阁。

根据刚刚公布的财报,英伟达交出了一份堪称“恐怖”的答卷:

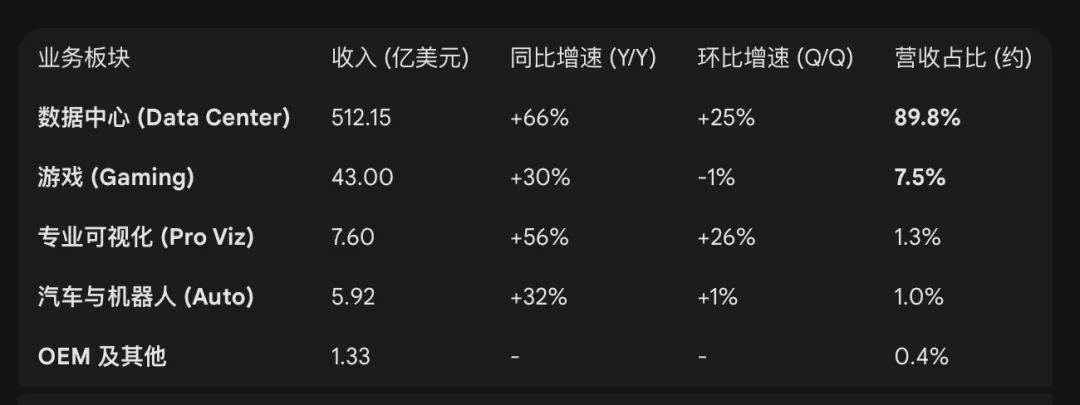

营收 (Revenue):570 亿美元,同比增长 62%。

核心引擎: 数据中心业务营收占比已高达 90%。

? 深度解读:

这 62% 的增长含金量极高。它不是靠讲故事,而是实打实的 Blackwell 架构初步量产 叠加 全球云巨头 (Hyperscalers) 的 Capex 军备竞赛 砸出来的。只要 Google、Meta、微软的 AI 基础设施投入不减,英伟达的印钞机就不会停。

对于即将到来的 Q4 FY26(本月25日发布) 以及整个 2027 财年,管理层给出的信号非常明确:

1. 营收指引 (Guidance)

预计 Q4 营收 650 亿美元 (±2%)。

这意味着即便在高基数下,同比增速依然维持在 50% 以上。

2. 盈利能力 (Margins)

预计非 GAAP 毛利率 75.0%。

注意:随着 Blackwell 生产效率爬坡,长期毛利率将稳定在 70% 中后期。硬件公司做出软件公司的毛利,这就是垄断的护城河。

3. 技术路线图 (Roadmap)

2026 自然年: Blackwell 产能爬坡,全面爆发。

Q3 2026: 下一代 Rubin 架构 开始出货。这一招“接力棒”完美打消了市场对于 Blackwell 之后需求断档的顾虑。

中国市场: H200 等合规产品准入,曾经的“拖油瓶”区域有望企稳回升。

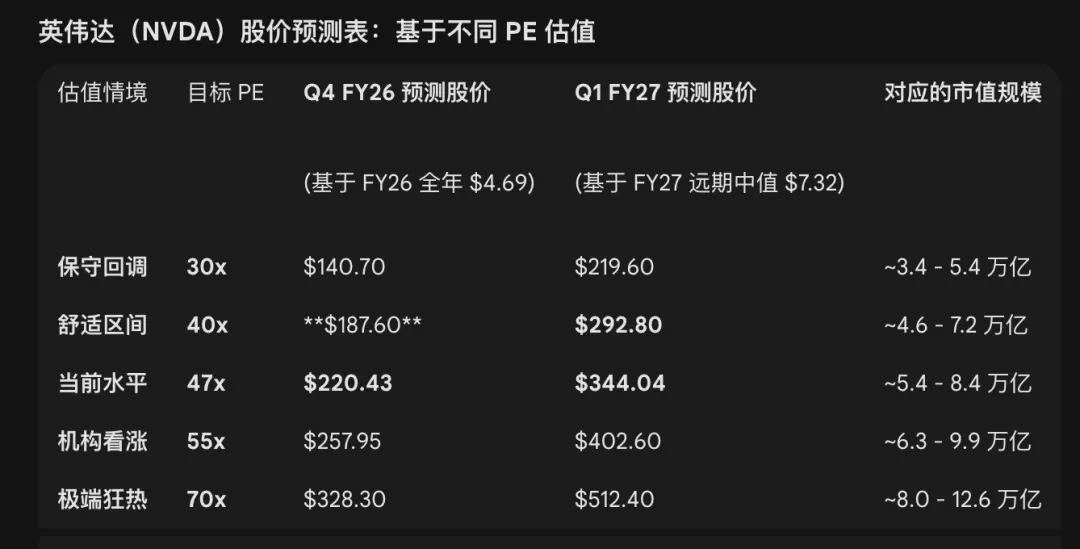

3. 核心估值:贵不贵,算一算

截至 2026 年 2 月 9 日,NVDA 股价 $190,市值 4.62 万亿美元,静态 PE 约 47x。

很多人觉得 47倍 PE 贵了,但投资是买未来。根据分析师共识预期(Consensus Estimates):

2026 财年预期 P/E: 约 40.5x

2027 财年预期 P/E: 约 24.6x

考虑到公司 50%-60% 的净利润增速,其 PEG(市盈增长比)接近甚至低于 1。在成长股投资体系里,PEG < 1 通常意味着“被低估”。

为了更直观地展示股价潜力,基于 Q4 FY26 和 Q1 FY27 预期 EPS 做了一个敏感性分析表格:

04 交易逻辑与结论

基于上述数据,我们可以得出几个清晰的交易逻辑:

1. 关于 Q4 财报博弈(短期)

目前的 $190 股价,刚好对应 FY26 40x PE。这意味着市场已经把“好消息”Price-in(定价)了一部分。

如果财报后股价要站上 $220,市场需要维持 47x 的溢价率。

结论: 从过去三年历史数据看,NVDA 的行业平均 PE 就在 47x 左右。所以,站上 220 并非泡沫,而是“刚刚达标”。

2. 关于 FY27 远期展望(中期)

随着 Blackwell 在 2026 年上半年的铺货,EPS 预期将跳升至 $7+。

即便我们极度保守,让 PE 回归到 SPY(标普500)的平均水平 21x-23x,NVDA 依然有支撑。

但只要 Mag7(七巨头)的 Capex(资本开支) 不减速(目前看 2026 年甚至在加速),给 NVDA 30x-40x 的估值是合理的。

目标位: 按照 40x PE 计算,股价理论上可冲击 $290 - $300。这也解释了为何高盛等投行近期纷纷上调目标价至 $250+。

3. 市值天花板的想象力

$203: 市值站稳 5 万亿美元。

$400: 对应 2027 年 55x PE,市值挑战 10 万亿美元。

? 最后的思考:

在震荡的市场中,业绩是最好的抗跌药。 NVDA 现在的股价 $190,看似在高位,但拆解到 2027 年的业绩里,它可能正处于“利润换估值”的甜蜜点。对于这种级别的标的,不要由于恐高而轻易下车,除非你看到了 Mag7 削减 AI 预算的信号。同理,前几天股价在 170 左右的时候,是属于相当便宜的价格了,买就是了,布局现货也好,RR 也好,都是好的机会。