(点击查找星球报告?)

摘要

报告类型:生物医药、大健康

一、关键词

生命科学、创新药、License-out、NewCo 模式、资本环境、专利悬崖、地缘风险、国产替代、AI + 医疗

二、研究概述

报告分析 2025 年中国生命科学与健康行业发展态势,聚焦政策红利、资本重构、技术突破与同质化挑战,围绕创新药审批、出海模式、资本市场估值、现金流平衡、地缘与专利风险五大核心议题,探讨行业从 “单点突破” 到 “生态输出” 的战略升维路径,为药企、投资机构提供行业趋势与风险预警。

三、研究要点(5 点)

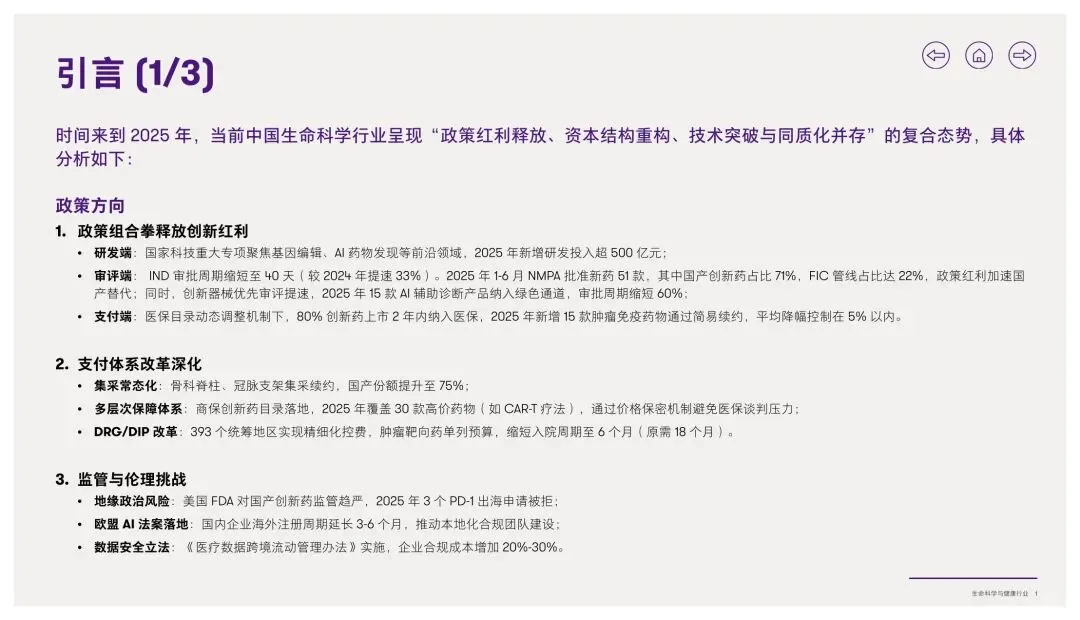

- 创新药审批提速,国产替代与 FIC 突破并行

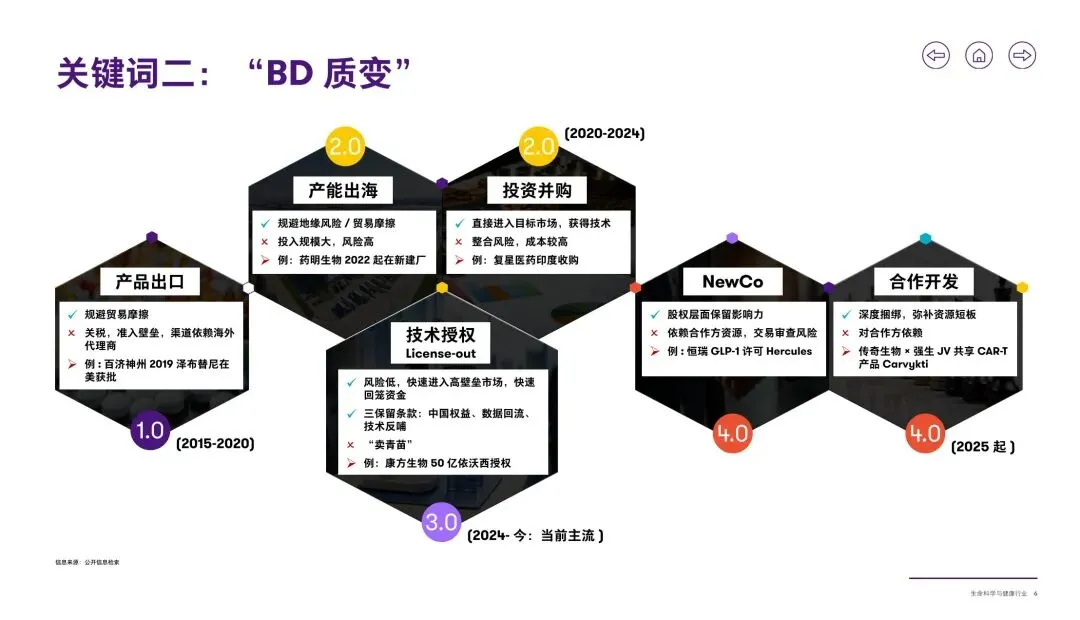

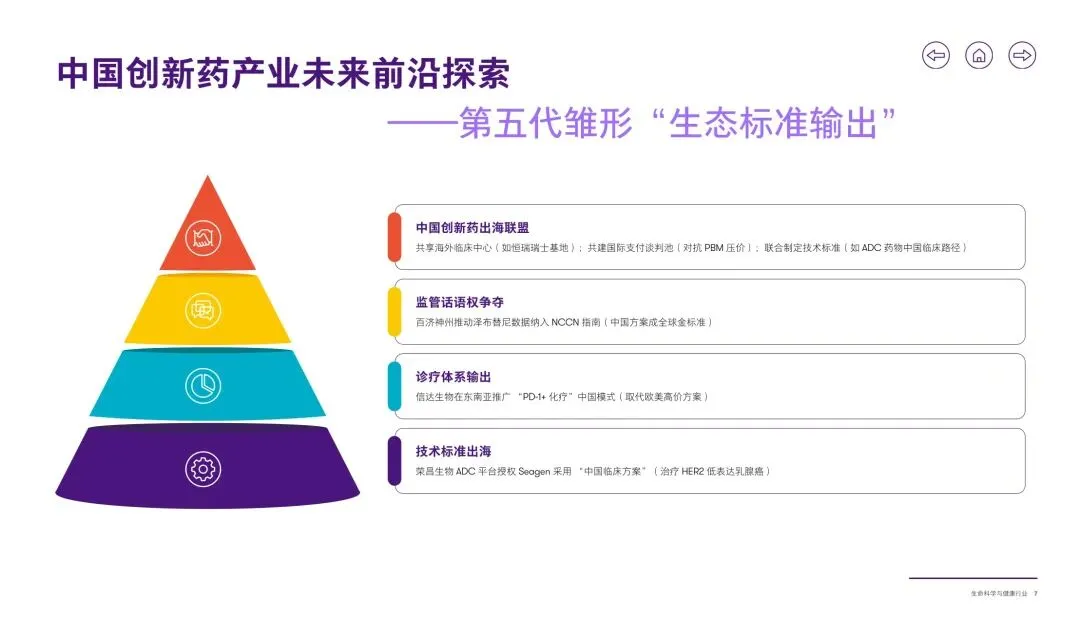

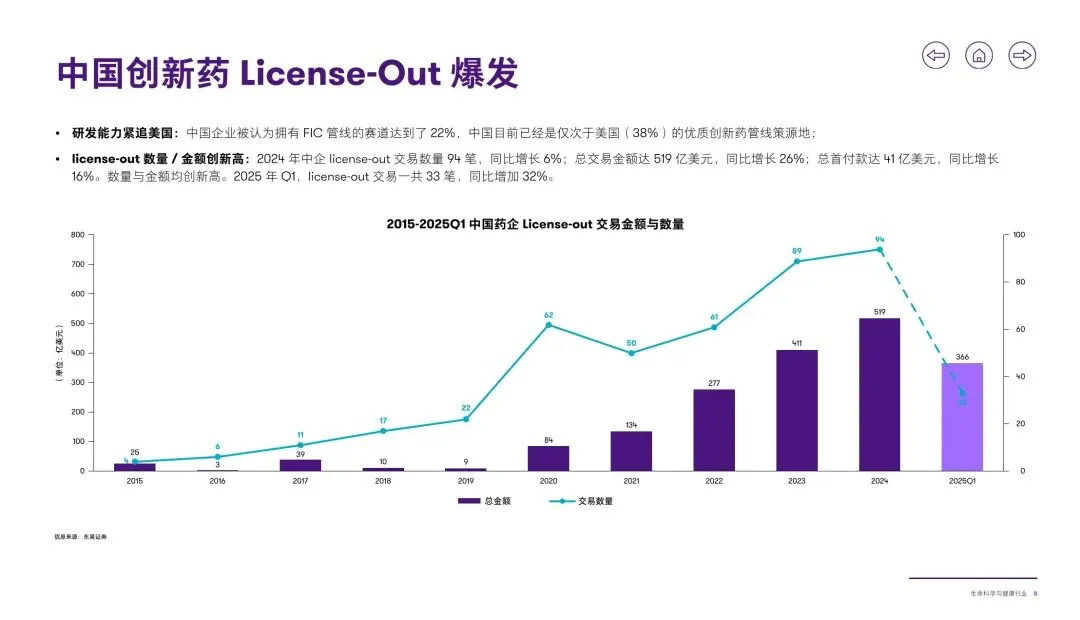

:2025 年上半年 NMPA 批准新药 51 款,国产创新药占比 71%,FIC 管线占比 22%,平均审批时间缩短至 8.8 个月,比肩 FDA 水平。政策端通过研发投入加码(新增超 500 亿元)、优先审评通道(AI 辅助诊断产品审批缩短 60%)、医保动态调整(80% 创新药 2 年内入保),加速国产替代进程,影像设备国产化率超 90%,联影医疗等企业凭借价格优势提升基层采购占比。 - 出海模式升级,从 License-out 到 NewCo 深度绑定

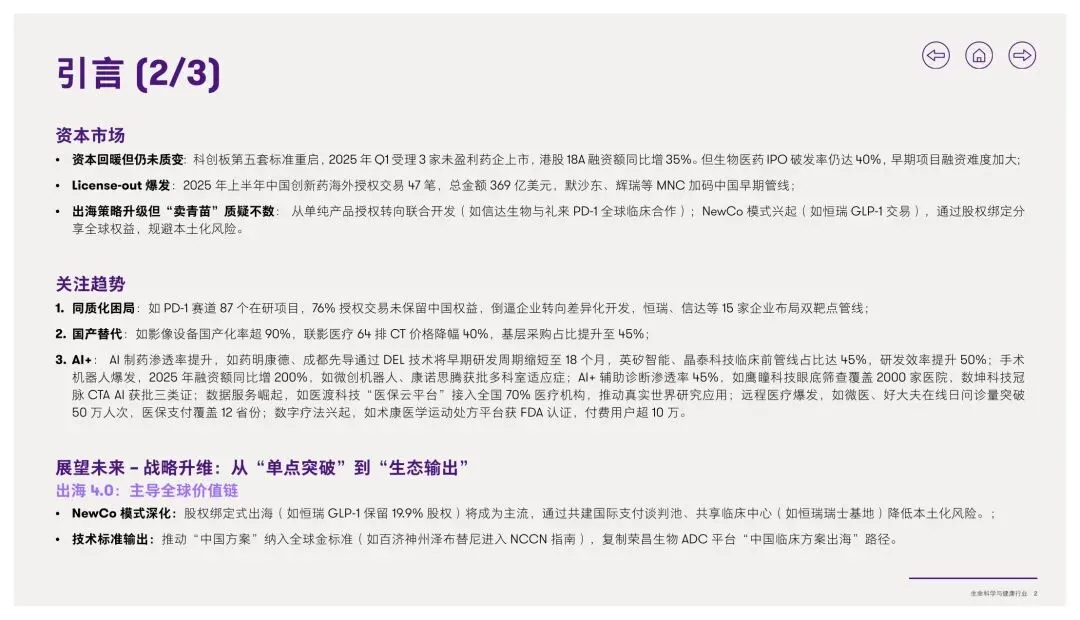

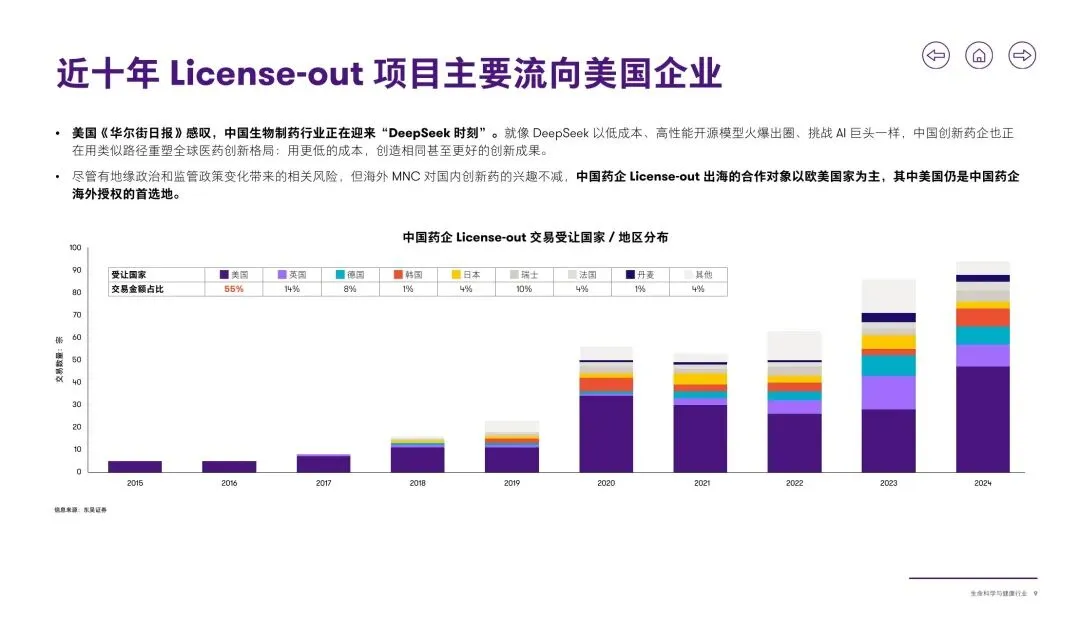

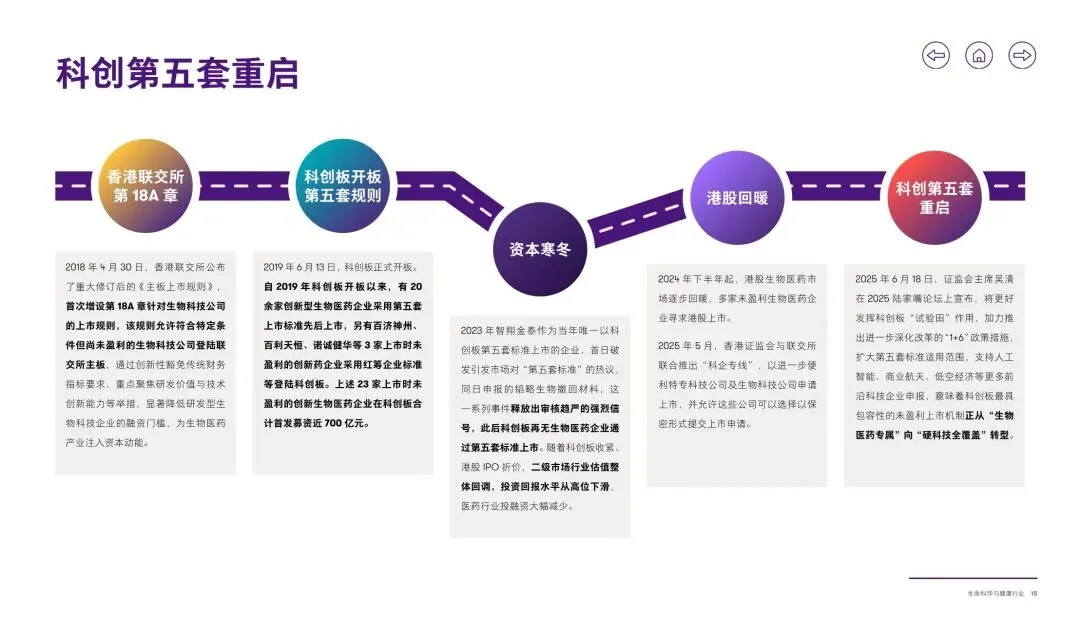

:中国创新药 License-out 交易持续爆发,2024 年交易 94 笔、金额 519 亿美元,2025Q1 交易 33 笔同比增 32%,美国为主要受让地区(占比 55%)。出海模式从单纯产品授权向 “股权绑定” 升级,NewCo 模式兴起,截至 2025Q1 完成 13 起交易,恒瑞、康诺亚等企业通过保留 NewCo 股权(最高 30%),分享长期收益并隔离地缘风险,实现从 “卖青苗” 到联合开发的转型。 - 资本环境分化,港股与科创板成为核心融资渠道

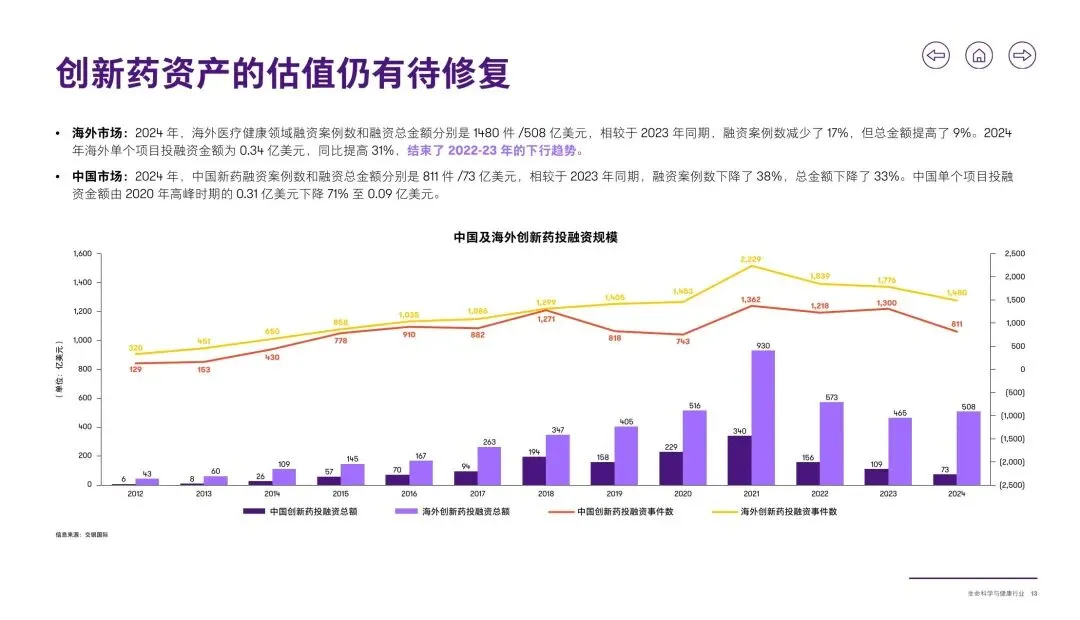

:海外医疗健康融资 2024 年回暖(金额增 9%),但国内市场仍处调整期,2024 年融资案例数、金额分别下降 38%、33%,单个项目融资额降至 0.09 亿美元。资本市场呈现 “港股回暖 + 科创板改革” 双趋势,港股 18A 融资额同比增 35%,科创板第五套标准扩大适用范围,支持未盈利硬科技企业上市,AI + 医疗、商业航天等领域企业受益。 - “卖青苗” 成趋势,短期变现与长期价值存在博弈

:临床前阶段 License-out 交易占比从 2020 年 28% 升至 2024 年 61%,核心动因包括 AI 靶点发现等技术突破、跨国药企应对专利悬崖的管线储备需求。中国原创靶点交易溢价较欧美高 40-70%,但行业面临 “价值链分配不均” 困境,本土药企承担早期研发风险,仅分得全球价值链 5-8%,过度授权可能导致创新断层,政策端正试点 “战略项目清单” 保护核心管线。 - 地缘风险与专利悬崖双重挤压,行业面临结构化挑战

:地缘政治层面,美国 FDA 监管趋严(2025 年 3 个 PD-1 出海被拒)、欧盟 AI 法案延长注册周期,企业需通过海外实体运营隔离敏感数据。专利悬崖方面,2023-2028 年全球医药行业风险敞口达 3540 亿美元,默沙东 K 药等重磅产品专利到期在即,跨国药企加速 “扫货” 中国 FIC 管线,部分企业出现 “全资收购 + 团队迁移” 案例,行业需构建自主创新体系以应对长期风险。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告