监管筑基:行业规模扩张配套统一监管框架出台

近年来,我国商业银行托管业务规模持续增长。根据中国银行业协会发布的《中国资产托管行业发展报告(2025)》,截至2024年末,银行业资产管理类产品托管规模达人民币182.20万亿元,同比增长12.64%;与客户资金保管类服务规模合计达人民币239.90万亿元。随着金融产品日益丰富和创新,市场对托管业务的专业化、精细化、规范化提出了更高要求。

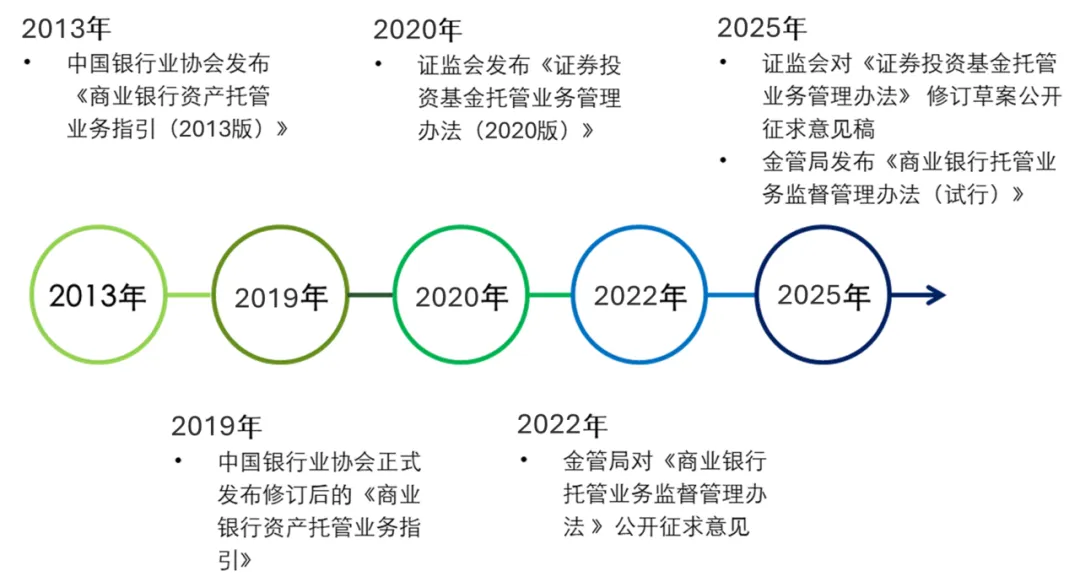

在此背景下,国家金融监督管理总局于2025年12月12日正式颁布《商业银行托管业务监督管理办法(试行)》(以下简称《托管办法》)。该办法是监管机构首次以部门规章形式为商业银行托管业务确立完整的监管框架,填补了基础性监管制度的空白,标志着托管业务从资管行业的“配套服务”正式升级为独立、审慎的金融业务类别。

《托管办法》已于2026年2月1日起施行,并为存量业务设置了三年过渡期(至2029年),以确保业务平稳整改达标。

强化立法,填补银行业监管空白

在《托管办法》出台前,商业银行托管业务的管理要求散见于各类产品规范中,缺乏统一的上位法规。《托管办法》的颁布有效整合了监管要求,结束了主要依赖行业自律指引(如《商业银行资产托管业务指引》)和特定产品管理办法(如《证券投资基金托管业务管理办法》)的局面,为全行业建立了权威、统一的监管基石。

资产托管业务相关监管法规发展沿革

新规核心:确立清晰的托管业务管理架构

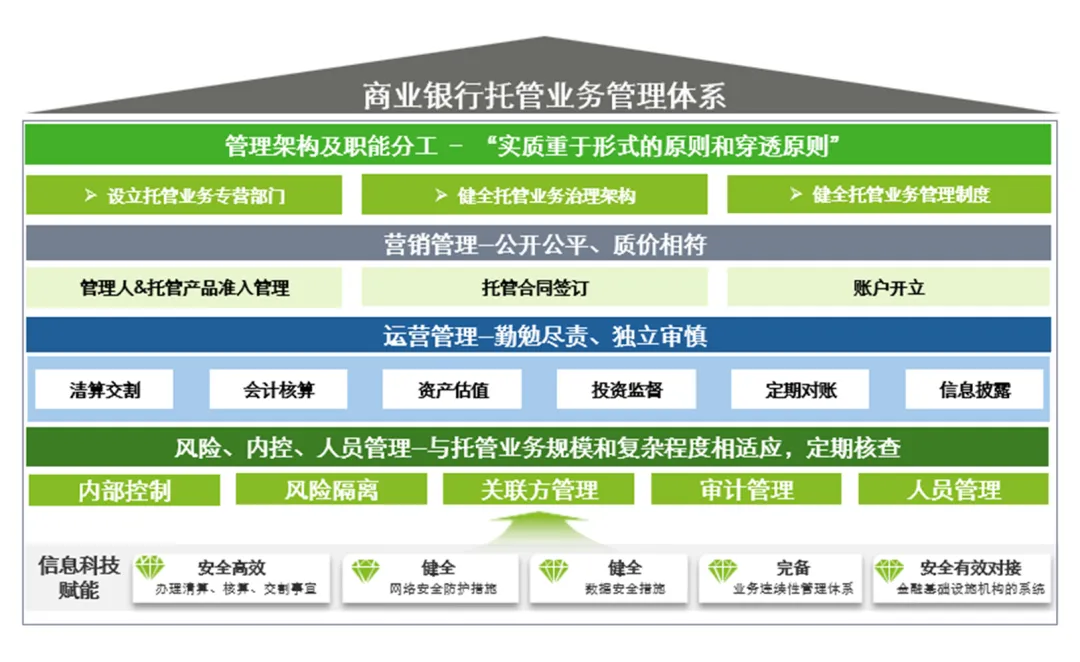

《托管办法》共五章49条,系统构建了托管业务的监管体系。

首次明确定义业务范围

将托管职责严格限定于“财产保管及相关服务”,明确商业银行作为独立第三方,不承担投资管理、担保等职责,从根源上厘清权责边界,“独立审慎、风险隔离”是托管业务中最核心的原则。

明确基本职责与禁止行为

详细规定了资产保管、资金清算、核算估值、投资监督等核心职责,并列明禁止性行为(如承担信用风险、提供担保、垫付资金、参与投资者适当性管理),旨在解决与管理人之间职责不清、风险过度承担的问题。

建立健全业务治理架构

从管理体系、业务独立性、系统建设、数据安全、人员管理等多方面提出具体规范,细化重点环节的管理标准。特别强调信息科技与数据安全,并通过设置托管产品准入的负面清单,遏制“重扩张、轻风控”的发展模式。

强调充分准入与持续评估托管职责

建立客户资质、产品类别及资产类型的准入标准,实施托管业务负面清单及合作方名单管理制度,并保持动态调整。强调商业银行需根据法律法规、相关监管规定与托管合同约定开展业务,尤其针对投资于非标准化资产的托管产品,在产品准入、合同签署阶段结合自身能力充分评估估值核算、投资监督等环节的服务内容与服务范围,确保相关约定合规清晰、风险揭示充分、托管执行可落地。

首次提出托管业务计提风险准备金要求

要求商业银行按照实质重于形式的原则和穿透原则,从托管业务收入中计提风险准备金。并按照资本管理的相关规定审慎计算操作风险加权资产,计提资本。

强化数据保护与数据合理利用

要求商业银行必须有效保护和合理利用托管业务数据和客户信息,不得违反法律法规规定和托管合同约定。

要求三年期限内完成整改

对于不符合办法规定的存量业务(为托管产品垫付资金、提供流动性支持或融资承诺、提供直接或间接、显性或隐性担保等),应当自本办法施行起三年内整改完成。已为托管产品垫付资金、提供流动性支持或融资承诺的,商业银行应当按照实质重于形式原则和穿透原则,准确识别和评估业务风险,根据相关规定进行资产风险分类,并计提减值准备和资本。

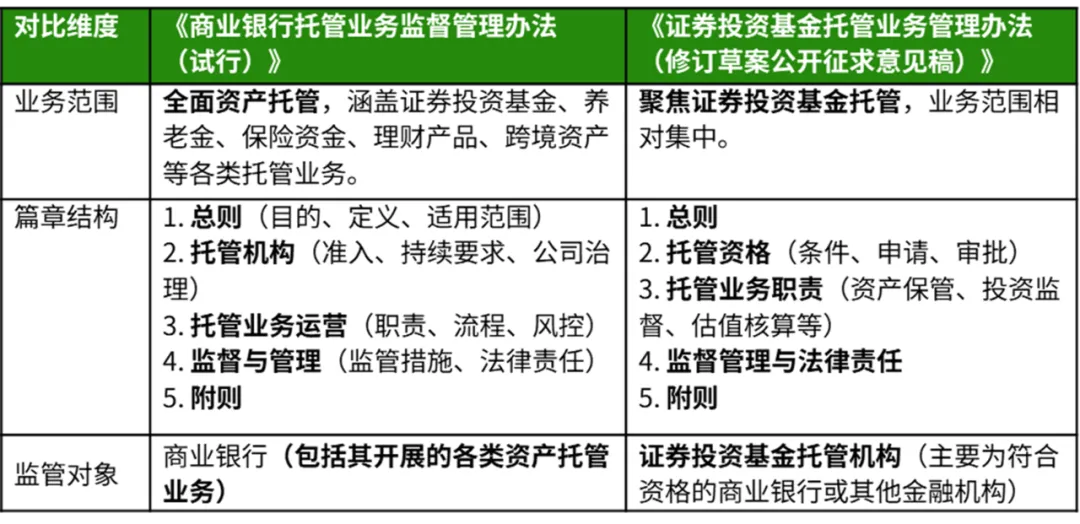

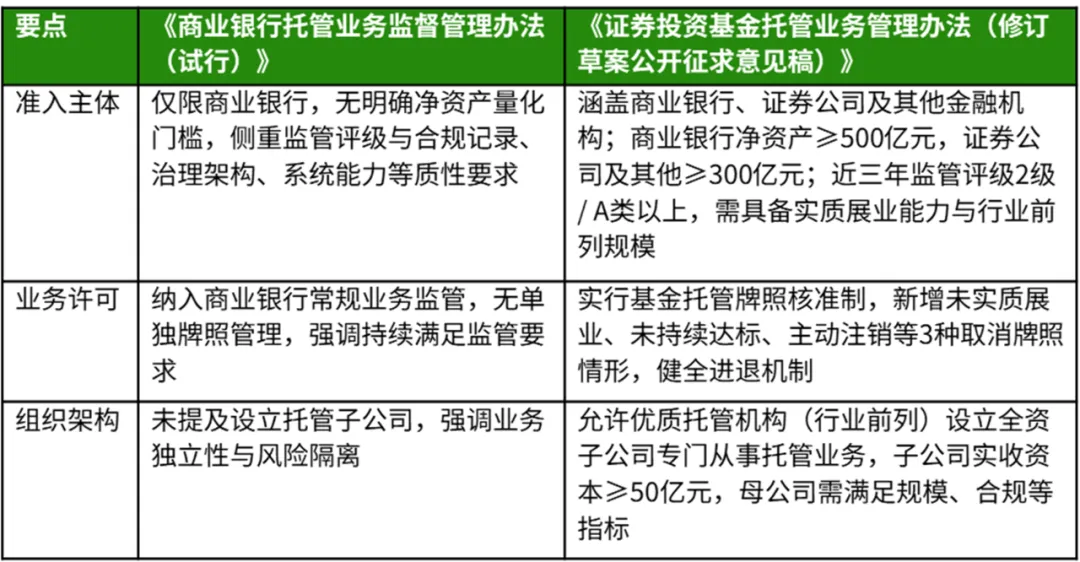

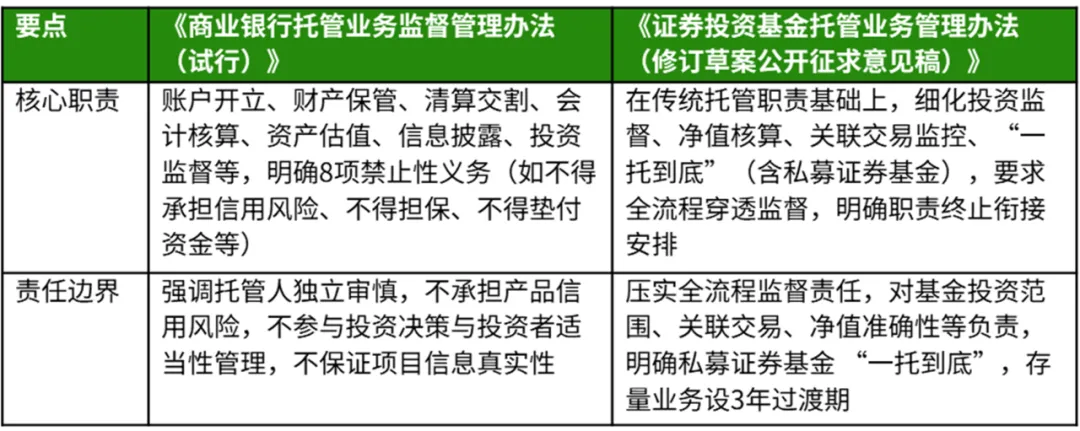

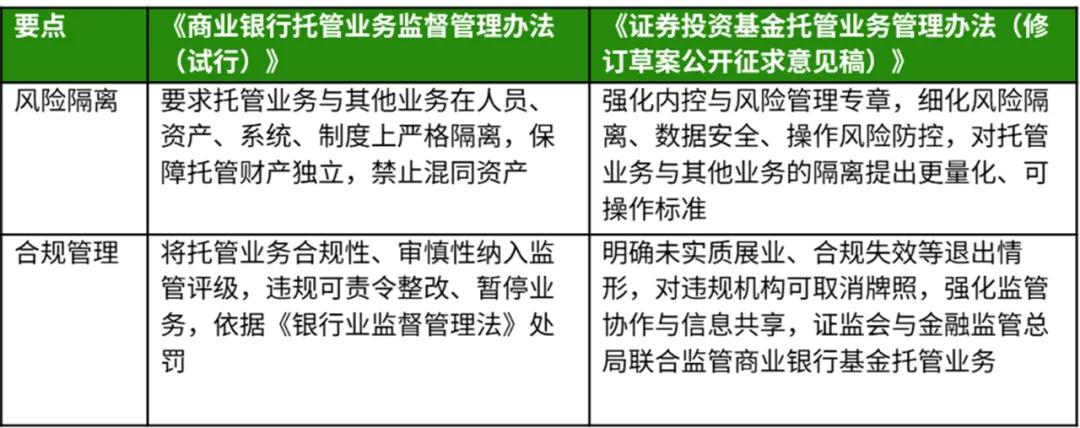

监管协同:与基金托管新规形成互补

2025年上半年,证监会发布了《证券投资基金托管业务管理办法(修订草案征求意见稿)》。两者虽在业务范围(全面资产托管 vs. 聚焦证券投资基金)和篇章结构上存在差异,但核心监管导向高度一致,均强调财产独立、风险隔离和勤勉尽责,共同构成了我国金融托管业务的监管矩阵。

整体框架对比

1.

准入与资质管理

2.

托管职责界定

3.

风险管控与内控要求

《商业银行托管业务监督管理办法(试行)》和《证券投资基金托管业务管理办法(修订草案公开征求意见稿)》两者共同构成了中国金融托管业务监管的“矩阵”,未来,在交叉领域,预计监管趋势将趋于统一。

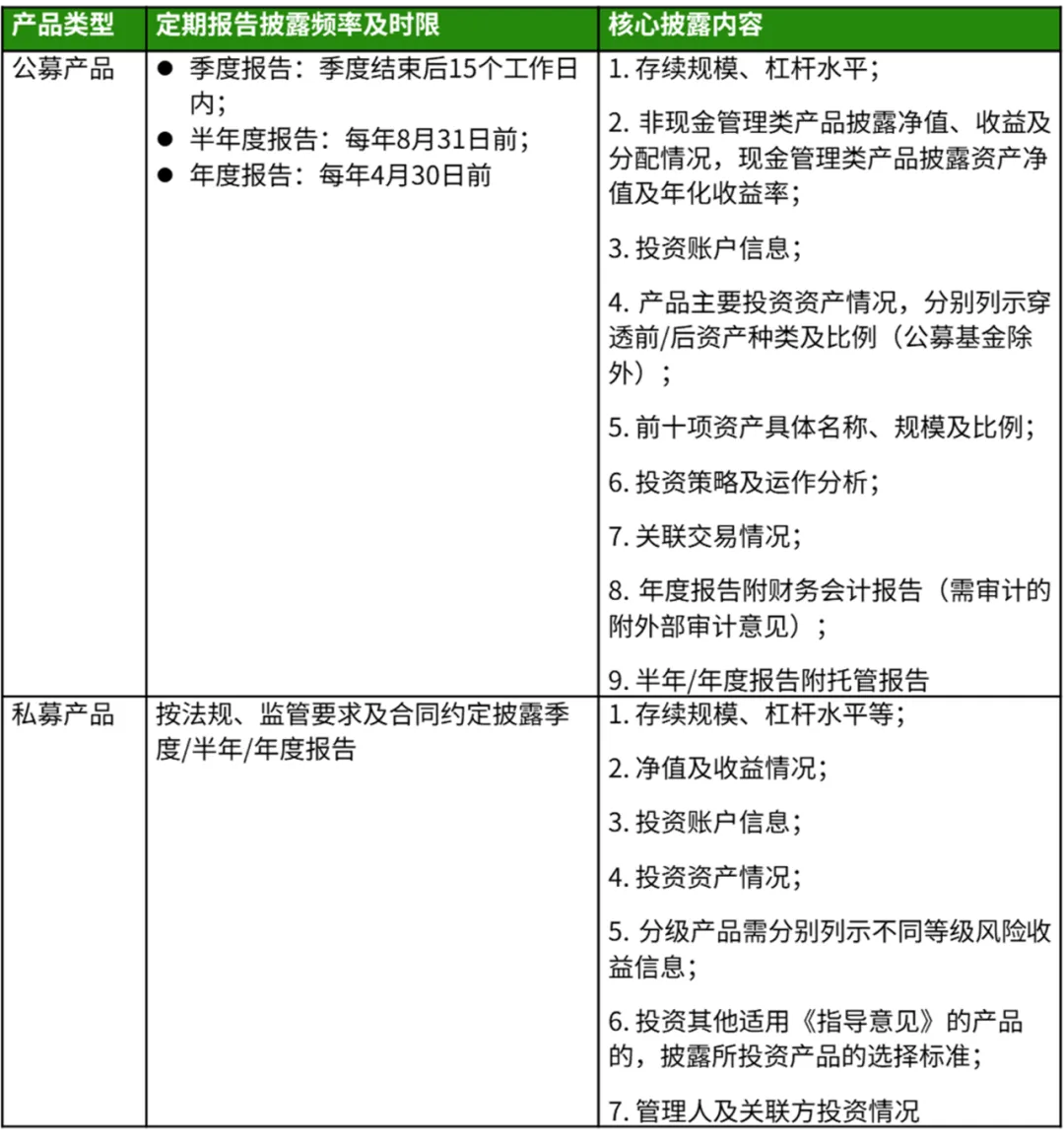

信披规范:托管机构从“后台支持”走向“协同联动”

2025年12月,国家金融监督管理总局正式发布《银行保险机构资产管理产品信息披露管理办法》,规范资产管理信托产品、理财产品、保险资管产品信息披露。其中明确提到,信息披露义务人包括产品管理人、销售机构、托管机构,以及法律法规规定的其他主体;同一产品存在多个披露义务时,可通过协议合理划分权责,以应对相关各方信披责任边界不清、披露标准不一、透明度不足等现象。

新规之下,作为连接产品管理人与投资人的重要桥梁,资产托管机构必将迎来新一轮的转型与变革,从被动“数据接收者”转为主动“信息披露支持方”,对信息披露时限、披露内容、穿透披露、净值核对等进行全方位应对和系统优化,落实独立第三方监督职能,防范披露信息失真。

《银行保险机构资产管理产品信息披露管理办法》给予机构8个月的过渡期,将于2026年9月1日正式生效。在过渡期内,资产托管机构将涉及相关制度修订、系统升级、数据协调与采集、数据协议签订等多项工作,分业务板块并行推进合规适配,完成系统调试、演练,确保过渡期结束后信息披露机制能够平稳运行。

科技赋能:以技术创新筑牢数字底座,驱动业务转型

《托管办法》明确要求商业银行需具备安全高效的托管业务信息系统以及健全的网络与数据安全措施。这不仅是合规底线,更是行业技术创新先行的战略指引。托管业务全球化发展进程中,未来的核心竞争力在于率先筑牢数字底座,重点构建统一数据中台与API开放能力,以打通境内境外数据孤岛,实现跨境业务数据的高效流转。

这一坚实的技术底座将直接支撑托管业务的规模化扩张与代理类服务的灵活部署,为未来平台化整合托管、代理等综合服务奠定核心技术基础。

根据德勤观察,上述技术路径与当前行业趋势高度契合,各托管机构正致力于打通多平台的底层数据架构,通过托管数据的统一管理,全面拥抱AI,通过AI与数据驱动托管服务的转型和升级。通过系统自动化与智能化地升级转型,应用区块链、AI估值等技术,通过自动化清算提升服务效率,不仅能将运营团队从重复劳动中解放,聚焦于风险识别与增值服务,更能显著提升运营效率、透明度和客户黏性,最终推动托管业务完成从劳动密集型向信息技术密集型的根本性转型。

总结:迈向强监管与专业化发展的新时代

《托管办法》将行业自律的“软约束”升级为部门规章的“硬约束”,标志着中国商业银行托管业务进入强监管、专业化的新阶段。未来,行业竞争将回归“受人之托,安全保管”的本源,是系统自动化水平与风控合规能力的综合比拼。商业银行需以科技赋能为核心,持续优化自身风险管控与数字化运营体系,积极应对监管要求,方能在行业变革中把握先机。

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

全国审计及鉴证主管合伙人

邮箱:calzeng@deloittecn.com.cn

曹樑

德勤中国金融服务业

战略、风险与企业交易业务主管合伙人

邮箱:hencao@deloittecn.com.cn

蔡帼娅

德勤中国

金融服务业合伙人

邮箱:cycai@deloittecn.com.cn

孙毅

德勤中国

金融服务业总监

邮箱:lynnsun@deloittecn.com.cn

张冰馨

德勤中国

金融服务业副总监

邮箱:lelzhang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。