2026年2月,当泽连斯基宣布向北欧出口无人机时,标志着全球军工供应链的一次历史性倒转,这不仅是战争的副产品,更是一场由华尔街、伦敦金融城和欧洲各国政府共同操盘的资本盛宴,本文深度拆解乌克兰无人机产业的近千家厂商、背后的“多国联军”资本局,以及中资无人机在其中的真实处境。

2026年2月,当泽连斯基宣布向北欧出口无人机时,标志着全球军工供应链的一次历史性倒转,这不仅是战争的副产品,更是一场由华尔街、伦敦金融城和欧洲各国政府共同操盘的资本盛宴,本文深度拆解乌克兰无人机产业的近千家厂商、背后的“多国联军”资本局,以及中资无人机在其中的真实处境。“我们不仅要活下去,我们还要卖军火。”

2026年2月,基辅的雪尚未化尽,乌克兰总统泽连斯基的一则声明炸响了全球防务市场:乌克兰最早将于今年开始向波罗的海和北欧国家出口无人机。

与此同时,大西洋彼岸的五角大楼将一家名为“赫内拉尔·切列什尼亚”(General Cherry / Heneral Chereshnya)的乌克兰公司纳入其11亿美元的“无人机霸权”计划。

这不再是那个依靠援助苦苦支撑的受援国故事。这是一个关于产业升级、资本围猎与地缘政治洗牌的新故事。

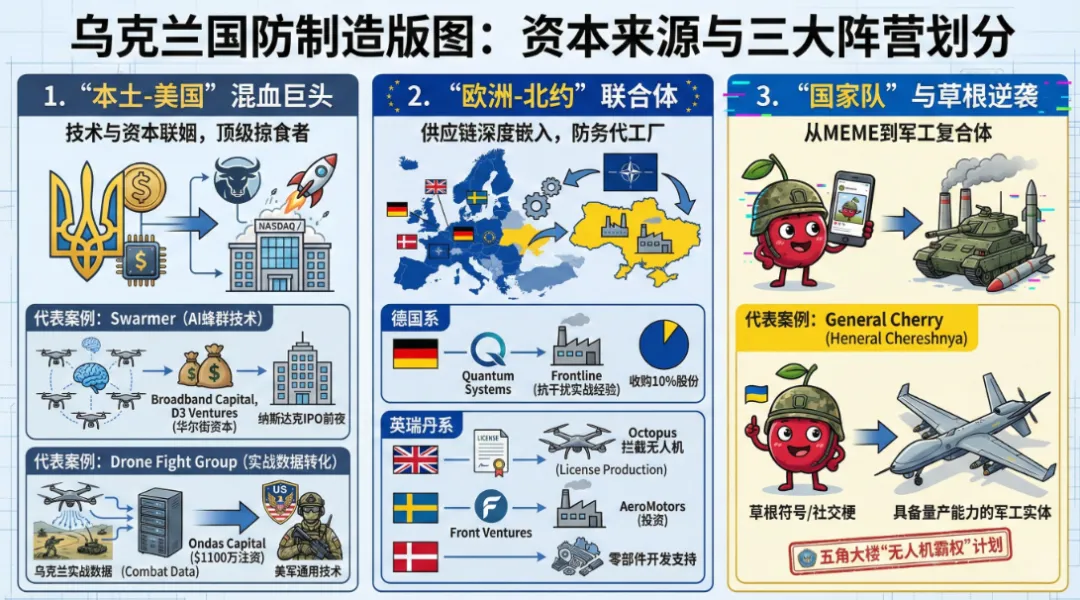

01 产业图谱:800家厂商的“达尔文进化”

回到2022年,乌克兰的无人机生产主要依靠“车库手搓”。但到了2026年,这已演变成一个庞大的工业体系。

根据最新产业数据,乌克兰目前活跃的无人机制造实体(含零部件)已接近1000家。经过三年的实战洗礼和资本并购,这些厂家正在经历残酷的“达尔文式”整合,并在其背后资本的意志下迅速分化。

我们将其制造版图按资本来源划分为三大阵营:

1. “本土-美国”混血巨头(技术与资本的联姻)

这一梯队是目前的顶级掠食者。它们通常由乌克兰本土技术团队创立,但在中后期接受了美国风投或防务基金的注资,并在纳斯达克或纽交所寻求上市。

代表案例:Swarmer。这家主打AI蜂群技术的初创公司,身后站着Broadband Capital、D3 Ventures等华尔街资本,目前正处于纳斯达克IPO的前夜。

代表案例:Drone Fight Group。Ondas Capital豪掷1100万美元入局,其目的很明确——将乌克兰的实战数据转化为美军的通用技术。

2. “欧洲-北约”联合体(供应链的深度嵌入)

这一梯队的特点是“互嵌”。欧洲国家不再仅仅给钱,而是直接收购股份或建立联合生产线,目的是将乌克兰变成欧洲的“防务代工厂”。

德国系:Quantum Systems 收购了基辅 Frontline 公司10%的股份。德国人看中的是Frontline在抗干扰领域的实战经验。

英瑞丹系: 英国直接签署许可协议生产 Octopus 拦截无人机;瑞典 Front Ventures 投资 AeroMotors;丹麦则直接拨款支持零部件开发。

3. “国家队”与草根逆袭(从MEME到军工复合体)

代表案例:General Cherry (Heneral Chereshnya)。这个名字听起来像个玩笑(“切列什尼亚”在乌克兰语中意为樱桃,常用于社交网络梗),但被五角大楼纳入“无人机霸权”计划证明,它已从一个草根符号进化为具备量产能力的军工实体。

02 产业链逻辑:为什么是“出口”而不是“自用”?

泽连斯基宣布出口无人机,乍看之下违背常理:前线战事未歇,为何还要卖武器?

但这背后隐藏着三层深刻的产业逻辑:

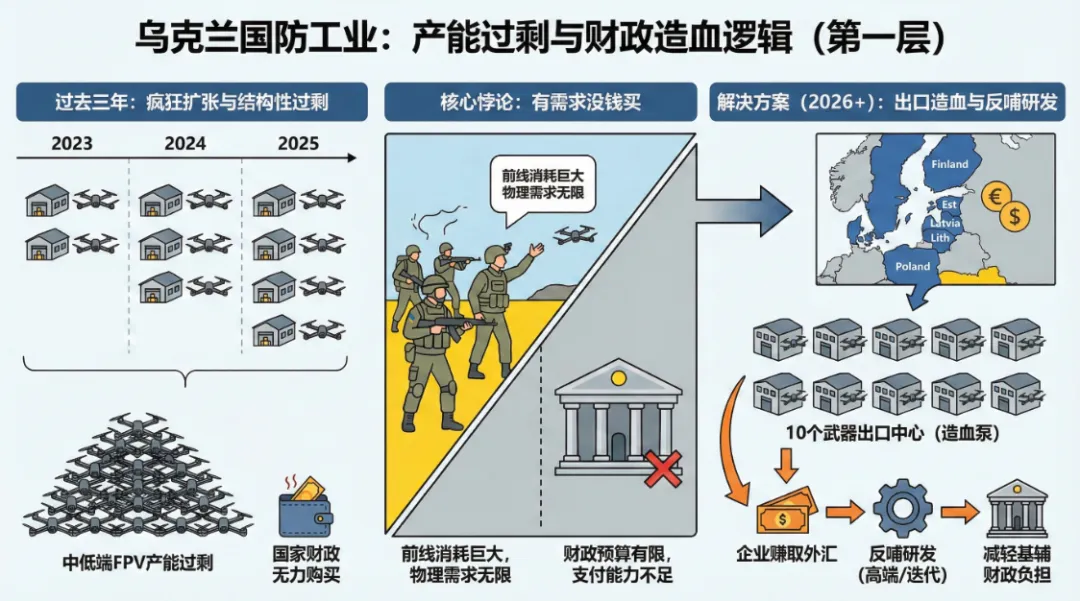

第一层:产能过剩与财政造血

经过三年的疯狂扩张,乌克兰在中低端FPV(第一视角)无人机领域已出现结构性产能过剩。虽然前线消耗巨大,但国家财政已无力购买所有本土厂商的产能。

逻辑:开放出口(特别是向波罗的海、北欧等高度恐俄国家),可以让企业赚取外汇,反哺研发,减轻基辅的财政负担。2026年计划建立的10个武器出口中心,本质上是10个“造血泵”。

第二层:实战数据的变现

波兰、瑞典、挪威之所以抢着买,买的不是无人机本身,而是“抗干扰算法”。

乌克兰无人机是全球唯二(另一个是俄罗斯)在强电子战环境下经过长期验证的产品。西方资本疯狂涌入(如荷兰的7亿欧元、Ondas的投资),本质上是在购买这份“实战数据报告”。

第三层:去库存与技术迭代

战争形态进化极快。乌克兰正在将上一代(2024-2025款)技术出口给盟友,利用赚来的钱研发下一代AI蜂群和抗干扰系统。

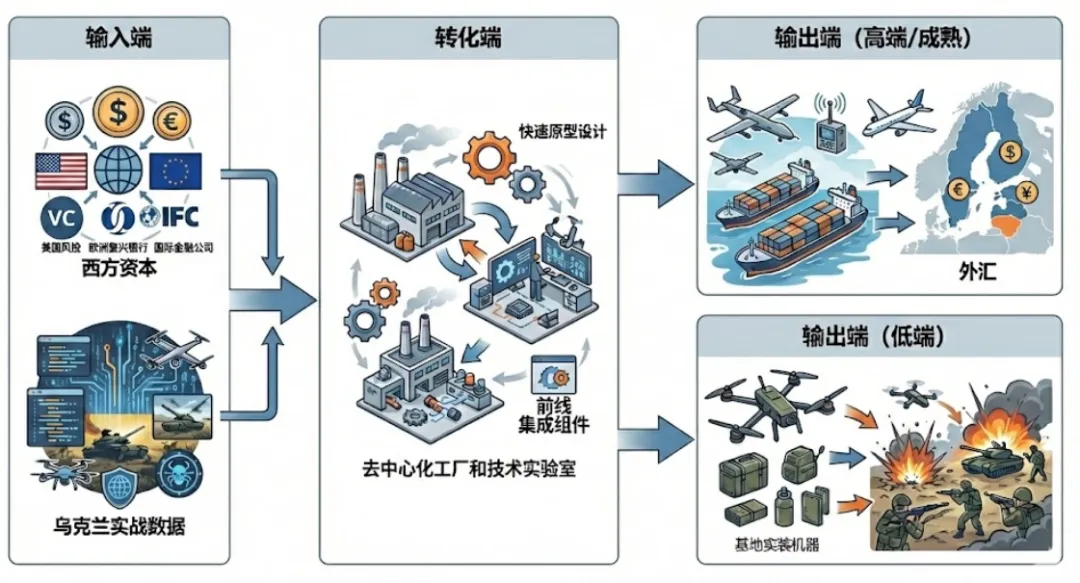

我们可以通过下图理解这种资本与技术的流动:

输入端:西方资本(美国风投、欧洲政府基金、EBRD/IFC) + 乌克兰实战数据。

转化端:本土工厂(General Cherry, Swarmer, Frontline)。

输出端(低端):消耗在前线。

输出端(高端/成熟):出口至北欧、波罗的海(换取外汇)。

03 中资无人机:从“绝对统治”到“平行宇宙”

这是一个敏感但无法回避的话题。在2022-2024年,大疆曾是这片战场上无可争议的“民用上帝”。但在2026年的这个时间节点,关系发生了微妙的变化。

1. 竞争关系:从“替代”到“排挤”

瑞典 Front Ventures 投资 AeroMotors 的核心目的被明确标注为:“打破对中国发动机的依赖”。

解读:这是一个明确的信号。西方资本进入乌克兰无人机产业的一个硬性政治前提(KPI),就是剔除中国供应链(去C化)。

现状:在发动机、飞控芯片、图传模块等核心部件上,乌克兰正在通过“北约标准化”强制替换中国零部件。中资供应链正在从“主流”被迫退守到“非正规渠道”或“极低端消耗品”领域。

2. 合作关系:基于成本的“隐形共存”

尽管政治上在脱钩,但商业逻辑是诚实的。

在电池、碳纤维机架、磁性材料等基础原材料领域,中国供应链的成本优势依然无法撼动。

推测:许多乌克兰的中小型厂商,依然在通过第三国(如土耳其、哈萨克斯坦)隐蔽采购中国的非敏感通用部件。这形成了一种“核心部件欧美化,基础耗材中国化”的奇特共生结构。

3. 战略竞争:全球市场的遭遇战

乌克兰宣布出口,意味着它将正式在国际军贸市场上与中国无人机(如大疆行业版、道通、以及军贸无人机)正面交锋。

战场:并非在顶级高端市场,而是在“高性价比、消耗型军用无人机”这一细分赛道。乌克兰的产品自带“实战光环”,且完全兼容北约标准,这将对中国无人机在东欧、中亚市场的份额构成实质性挑战。

04 新一代“战争硅谷”的诞生

2026年的乌克兰,正在变成一个新的“以色列”。

美国五角大楼的“无人机霸权”计划、英国的联合生产线、纳斯达克的IPO钟声,都在通过资本的力量将这个国家重塑。

对于中国而言,我们需要警惕的不仅仅是失去了部分市场份额,更是一个完全经过实战淬炼、由西方资本武装、且具有极强反制东方装备能力的庞大无人机产业集群正在欧洲东部崛起。

他们不再是手里拿着大疆御3改改装的游击队,他们正在成为制定下一代无人战争规则的操盘手。

本文仅提供投资参考,不构成投资决策依据,市场有风险,投资需谨慎。