按道理这篇文章应该在2025年年末或者2026年年初就写出来,掌柜由于开年来过分懒惰,所以一直迟迟拖稿到现在真是抱歉了。既然拖到现在才写,掌柜本篇文章就着重写总结部分了,展望部分会简单带过,以免“马后炮”嫌疑过重。

01

—

2025Q4国债市场总结与展望

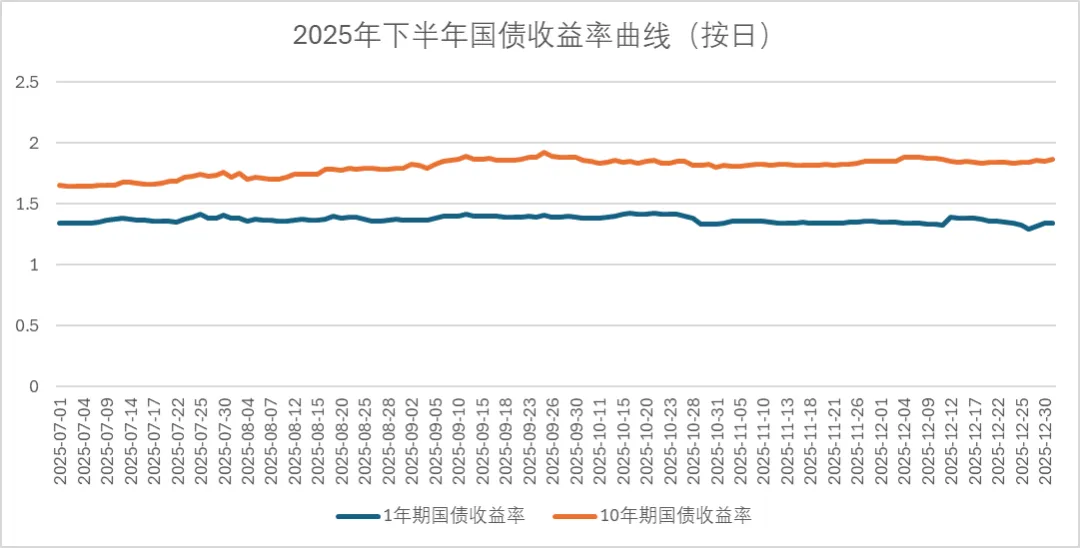

图1 2025年下半年1年期国债与10年期收益率日线,数据来源:中国货币网

回顾25年Q4的国债收益率曲线变化,我们发现:

10年期国债收益率在整个Q4基本维持在1.8%~1.9%区间。并没有为我们打开增持窗口。

1年期收益率重心持续下探,符合之前对央行持续放水,引导利率下行的判断。

总体来说,2025年Q4债市波澜不惊,没有操作空间和看点。

掌柜个人认为由于:

2025年Q4开始出现宏观经济筑底的现象;

股市异常活跃,资金出现由债市流向股市的现象。

2026年上半年大家应该尽量保持观望状态,关注宏观经济指标给出更明确指引后再进行判断。

掌柜对2026年Q1~Q2的债市操作建议为:

10年期国债收益率超过1.9%可以适当增持,达到2.0%可以放心进行家庭资产长期固收类资产配置; 10年期国债收益率在接近或低于1.65%时进行30%仓位的减持; 可将手中待配置的资金配置为1~3年信用债,等待股市或债市出现配置机会。 02

—

股市总结与展望

既然已经到了这个时间点,再对Q4股市进行汇总已经没有意义。但是掌柜想分享几点可能被大家忽略甚至误解的事实:

截止至2025年底,市场上的活跃资金仍为高风险偏好资金,中低风险偏好资金流入股市很少。(保险、理财资金进场不多)。

2025年大部分散户没有赚到钱,所以散户进场资金非常有限,主要还是机构主导。

保监会下调了权益类资产的风险因子,为险资入市稍微松绑。

股票市场的主流配置推荐都是所谓的“哑铃型”配置,所谓的“哑铃型”配置简单说就是左手红利右手科技,将大部分资金都配置入“哑铃”的这两端。

这里简单说一下掌柜自己对2026年的基本看法:

掌柜认为当前作出宏观经济企稳的结论还太早。掌柜会将下一个判断点放在年中,在经济企稳之前维持谨慎的操作策略。(PPI为第一个信号)

险资在2025年末已经开始入市,由于当前市场利率较低且险资目前负债端的成本为3%,预计险资未来2~3年会持续配置股票资产追求提高收益。预计利好红利股蓝筹股。

随着2021~2023年的大额存单陆续到期,同时由于利率持续在低位运行,这部分资金面临投资困境。掌柜同时认为,此类资产风险偏好极低,不会主动流出银行流向股市。但一方面银行会出于业绩需要开始推广“固收+”理财,即在理财计划中以固收资产为主,并适当配置一些权益类资产;另一方面储户也会由于市场的低利率开始接受“固收+”这类略带风险的产品。总体来说还是利好红利股蓝筹股。

参考《家庭资产规划(八)-- 权益类资产的配置》可知,掌柜认为中国必将建成健康活跃的股票市场。科技将是未来股票市场最重要的方向。但由于掌柜也算是科技产业的“半个”从业人员,掌柜对当前上市科技企业的高估值心存顾虑,也对当前上市的科技企业的成色持保留态度。掌柜认为科技行业股票可能会在2026年面临业绩兑现的挑战,同时如果美股科技股出现重大利空也必然会波及中国股市的科技股票。

总体来说,掌柜认为中国股市长期必然会好,但期间必有波折。2026年不确定性较大,在年中之前需控制自身情绪,保持谨慎。

综合掌柜以上看法,掌柜给出的2026年上半年操作建议为:

以稳为主。将个股持仓调整为宽基指数、行业ETF持仓以降低波动。

科技股或者科技ETF维持或适当减仓,当科技ETF较高点下跌30%后可以考虑加仓。

红利股、ETF可根据资产配置需要适当增加配置,市场波动是加仓机会,绝不减仓。

宽基指数不减仓,遇震荡不下车,较高点下跌10%可加仓。

03

—

楼市建议