冶金耐火材料行业相关概述

冶金耐火材料是指耐火度不低于1580℃,在冶金生产(炼铁、炼钢、有色金属冶炼等)高温环境下,能够承受温度变化、物理化学侵蚀和机械冲刷作用,用于砌筑冶金炉窑内衬、保障冶炼工艺稳定运行的无机非金属材料。其核心功能是隔绝高温热源、保护炉体钢结构、维持冶炼反应的温度场与气氛环境,是冶金工业不可或缺的基础功能性材料,直接影响冶金炉窑的使用寿命、生产效率和产品质量。

冶金耐火材料可依据多个维度划分,按材质成分可分为硅质、铝硅质、镁质、碳质及特种耐火材料;按使用温度可分为耐火度1580-1770℃的普通耐火材料、1770-2000℃的高级耐火材料以及≥2000℃的特级耐火材料;按形态结构可分为形状规整、施工便捷的定型耐火材料(如耐火砖、预制件)和可塑性强、适配复杂炉型的不定型耐火材料(如浇注料、捣打料);按应用场景则可分为炼铁、炼钢、有色金属冶炼等专用耐火材料,不同类别材料具备差异化的耐高温、抗侵蚀、抗热震等核心特性,以适配冶金生产各环节的工况需求。

中国冶金耐火材料行业发展现状分析

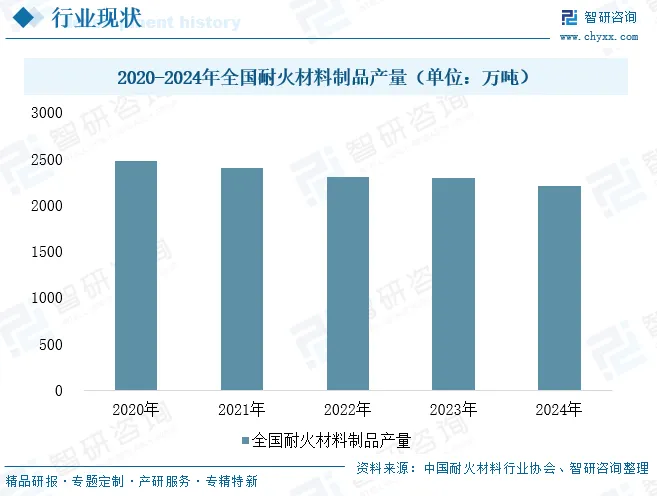

耐火材料被誉为高温工业的“钢铁铠甲”,对保障冶炼设备长寿命运行、降低生产能耗、提升最终产品品质具有不可替代的作用。然而,2020年后,受复杂的国内外经济形势影响,耐火材料生产企业普遍面临成本上升与利润收缩的压力,行业整体产量进入调整期。2024年,受其最大下游钢铁市场需求持续低迷的传导,耐火材料市场表现偏弱,全国耐火材料制品总产量降至2207.11万吨,同比降低3.73%。

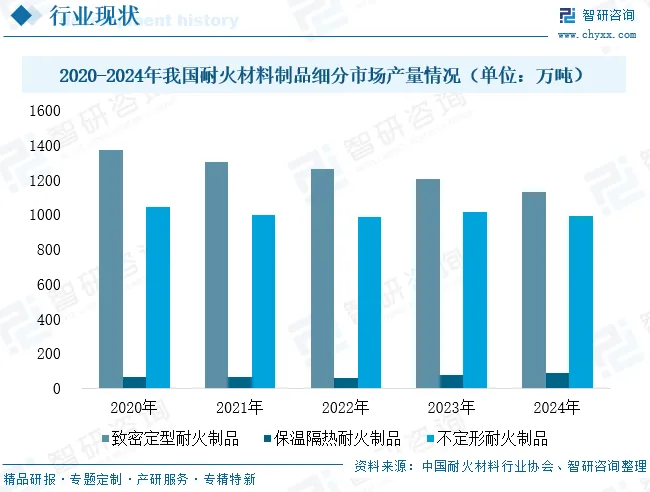

从细分产品市场来看,我国耐火材料主要分为致密定型耐火材料、保温隔热耐火材料和不定形耐火材料三大类,不同品类的发展态势呈现明显分化。数据显示:2024年致密定型耐火制品产量为1131.63万吨,同比下降6.07%,受下游传统冶金行业需求低迷的冲击最为直接;保温隔热耐火制品产量达83.77万吨,同比增长11.17%,在低碳节能趋势下,这类产品凭借降耗优势成为细分领域的增长亮点;不定形耐火制品产量为991.71万吨,同比微降2.07%,其因适配复杂炉型、施工灵活的特性,需求韧性相对较强。

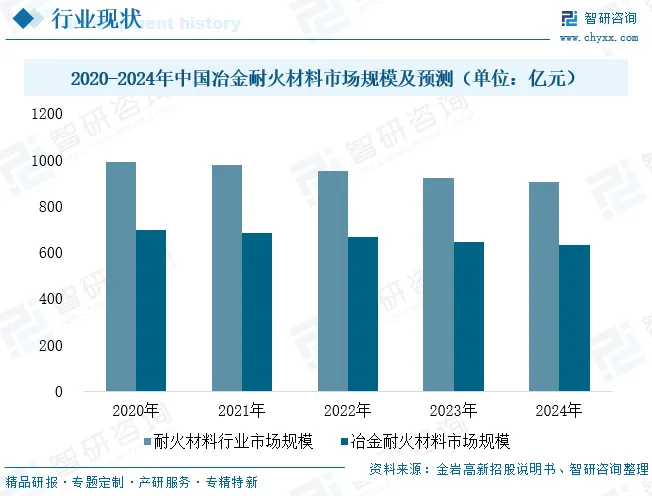

耐火材料的应用场景覆盖钢铁、水泥、陶瓷、玻璃、化工、有色等多个高温工业领域,其中钢铁工业是其最核心的需求市场。为适配钢铁工业向高效、低碳、高品质方向升级的需求,钢铁用耐火材料的技术研发聚焦于高性能、长寿命、低碳节能及功能性产品,目前已在钢铁冶金高温装置用新型节能环保耐火材料、RH精炼炉用优质环保无铬耐火材料等领域取得重要突破,同时在低导热节能型耐火材料、环保型耐火材料、长寿命耐火材料以及役后耐火材料再生利用制造技术等方面实现多项创新成果。从市场规模来看,2024年我国耐火材料行业整体规模达903亿元,2020-2024年复合年均增长率为-2.3%,行业发展面临阶段性压力;而冶金耐火材料作为核心细分品类,约占行业总规模的70%,2024年市场规模达632.1亿元,同比下降1.74%,这一走势主要受下游钢铁行业产能调控、市场需求偏弱等因素的直接影响。

相关报告:智研咨询发布的《中国冶金耐火材料行业市场竞争现状及产业前景研判报告》

中国冶金耐火材料行业产业链

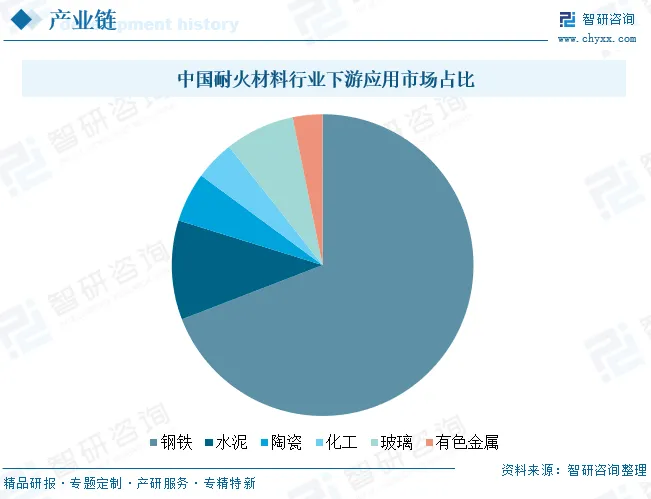

中国冶金耐火材料行业产业链上中下游紧密联动、协同发展,上游以铝矾土、菱镁矿等天然矿物及碳化硅等合成原料为核心,多集中于山西、河南、辽宁等资源富集区,原料的储量与价格波动直接影响行业整体成本;中游是制品研发制造核心环节,当前不定形耐火材料占比逐步提升,氮化硅结合碳化硅等高端产品在电弧炉领域渗透率突破20%,头部企业通过智能化改造与技术研发推动产品升级,同时以EPC总包等服务模式增强竞争力;下游应用以冶金行业为核心,其中钢铁行业是最大消费市场,占比长期维持在65%以上,并与水泥、玻璃、有色金属等高温工业深度绑定,近年来新能源、航空航天等新兴领域的需求增长迅速,推动整个产业链向高端化、绿色化方向转型升级。

耐火材料是钢铁、水泥、陶瓷、玻璃、化工及有色金属等高温工业不可或缺的基础材料。其中,钢铁行业是最主要的下游应用领域,约占耐火材料消耗总量的65%。这是由于钢铁生产的各个环节均需使用耐火材料作为炉衬,且部分高温、侵蚀严重的环节(如转炉、钢包)消耗与更换频率极高,从而形成了持续且大量的需求。

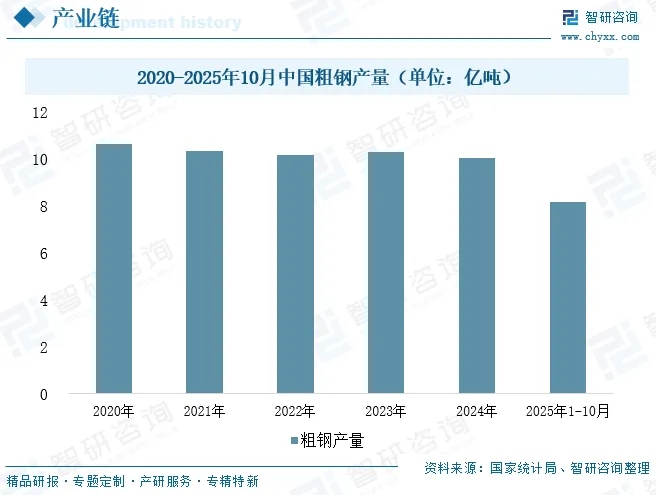

当前,我国粗钢产量已进入峰值平台期,2024年产量为10.05亿吨,2025年1-10月产量为8.18亿吨,同比均呈小幅下降。这一趋势,叠加钢铁企业通过优化窑炉设计、提升材料配置使得耐火材料“吨钢消耗量”持续下降(目前约为11公斤/吨钢),意味着耐火材料行业正面临从“总量增长”向“结构升级”的关键转变。未来,为适应钢铁行业装备大型化、生产智能化和绿色低碳的发展方向,冶金耐火材料行业必须持续推动产品品质提升、品种结构优化以及长寿命、节能环保等高性能产品的研发与应用。

中国冶金耐火材料行业企业竞争格局

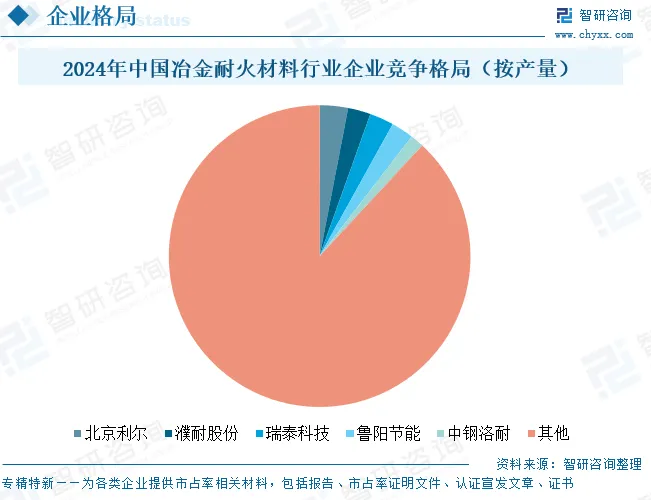

我国耐火材料行业呈现典型的“大行业、小企业”格局,企业总数超2000家,市场集中度很低,2024年五大龙头企业(北京利尔、濮耐股份、瑞泰科技、鲁阳节能、中钢洛耐)的合计产量占比仅为11.90%,其余市场份额由大量中小企业占据。面对这一分散的竞争态势,头部企业正凭借技术、资源和客户优势,聚焦高端化、绿色化与差异化发展:北京利尔以镁碳砖和钢包浇注料为核心,并向智能耐火材料与硅碳负极材料拓展;濮耐股份主攻钢铁与湿法冶金领域,依托海外基地加速国际化;瑞泰科技深耕熔铸耐火材料与低导热产品,并突破核工业应用;鲁阳节能专注于节能型耐火保温材料,以适配低碳冶金趋势;中钢洛耐则发力特种碳化硅等高端产品,攻克“卡脖子”技术并拓展军工新能源场景。与此同时,广大中小企业主要依托区域资源或服务本地中小客户,在低端产品市场形成差异化生存,从而构成了行业多层竞争并存的整体格局。

中国冶金耐火材料行业发展趋势分析

中国冶金耐火材料行业未来将围绕绿色低碳、技术高端化及市场格局优化三大核心方向推进发展。在双碳政策与环保要求倒逼下,无铬耐火材料等绿色产品会加速替代传统品类,电熔等低碳生产工艺以及役后材料再生利用技术将逐步普及,构建资源循环的产业生态;为适配短流程炼钢等下游冶金新兴工艺,行业会着力突破高性能复合材料等研发瓶颈,同时融合智能化技术与3D打印等先进制造技术,推动产品向功能化升级并提升生产效率。市场层面,龙头企业将凭借优势通过兼并重组提升行业集中度,中小企业聚焦细分领域走专精路线,同时部分企业会依托政策布局海外市场,搭配“产品+技术服务”的一体化模式,进一步增强行业整体竞争力。具体发展趋势如下:

1、绿色低碳转型:政策与需求双轮驱动产业升级

在“双碳”战略引领下,绿色低碳成为冶金耐火材料行业转型的核心方向。行业将聚焦低能耗生产工艺与环保型产品研发,推广电熔、微波烧结等低碳烧成技术,减少生产过程中的碳排放与能源消耗。同时,无铬耐火材料、低导热节能制品、轻量化材料等绿色产品将加速替代传统高污染、高能耗品类,役后耐火材料再生利用技术也将逐步普及,形成资源循环利用的产业生态。政策端的环保标准收紧与碳交易机制完善,将进一步倒逼企业加大绿色技改投入,推动行业从“规模扩张”向“低碳高效”转型,绿色认证与低碳足迹标识将成为产品核心竞争力。

2、技术高端化迭代:适配下游产业升级需求

下游冶金行业向大型化、高效化、特种化转型,将驱动冶金耐火材料技术向高端化、功能化深度迭代。行业将重点突破高性能复合材料、超高温耐受材料、结构功能一体化制品的研发瓶颈,提升材料的抗侵蚀性、长寿命与稳定性,以适配短流程炼钢、氢冶金等新兴工艺需求。智能化技术的融合应用将成为重要趋势,通过在耐火材料中植入传感器、结合数字孪生与AI算法,实现窑炉状态实时监测与预测性维护,推动行业从“被动供应”向“主动服务”转型。此外,3D打印、纳米改性等先进制造技术的推广,将进一步优化产品性能与生产效率,强化高端市场技术壁垒。

3、市场格局优化:集中度提升与全球化布局并行

行业将呈现“头部集聚、中小企业差异化生存”的格局优化态势。龙头企业凭借资源整合、技术研发与全产业链优势,通过兼并重组扩大市场份额,推动产能向资源禀赋与产业基础优越的区域集聚,形成规模化产业集群。中小企业将聚焦细分领域,深耕特定场景的专用耐火材料,通过技术专精构建差异化竞争优势。同时,全球化布局将成为行业增长的重要引擎,企业将依托“一带一路”沿线市场需求,拓展海外生产基地与服务网络,适配新兴经济体冶金产业发展需求。此外,“产品+技术服务+整体解决方案”的一体化模式将逐步普及,提升行业整体附加值与国际竞争力。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国冶金耐火材料行业市场竞争现状及产业前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。