《2026年具身智能产业发展研究报告》由拓普研究院与36氪研究院联合发布,聚焦具身智能(Embodied AI)这一融合感知、认知与行动的新兴领域,系统梳理中国在该产业的快速发展态势与未来图景。报告指出,在政策、技术、需求与资本的协同驱动下,中国已形成覆盖技术研发、产品制造与多元场景应用的完整产业推进体系,稳居全球第一梯队——政策层面,具身智能被纳入国家与地方未来产业战略,从“十四五”规划到“十五五”建议持续加码;技术层面,大模型、多模态融合与仿真训练推动机器人向真实场景拓展,世界模型成为突破空间智能瓶颈的关键;需求层面,人口老龄化、劳动力短缺与公共服务缺口催生替代与补位需求;资本层面,2025年融资额超380亿元,参与机构超600家,产业热度空前。

作为具身智能的核心载体,人形机器人正迈入规模化放量关键阶段:2026年国内产量有望达10万-20万台级,成本从百万元级降至数十万元,工业领域成为商业化扩张的“试金石”,银河通用、智元机器人等企业已获千台级订单。但硬件降本之外,机器人大脑的演进更显关键——李飞飞教授提出的“世界模型”(具备生成性、多模态与交互性)被视为AI大模型下一个十年的核心前沿,唯有突破空间智能,人形机器人方能胜任叠衣、炒菜等复杂任务。非人形机器人则在工业、商用与特种场景中率先规模化,凭借成本低、稳定性高的优势,成为当前普及主力。

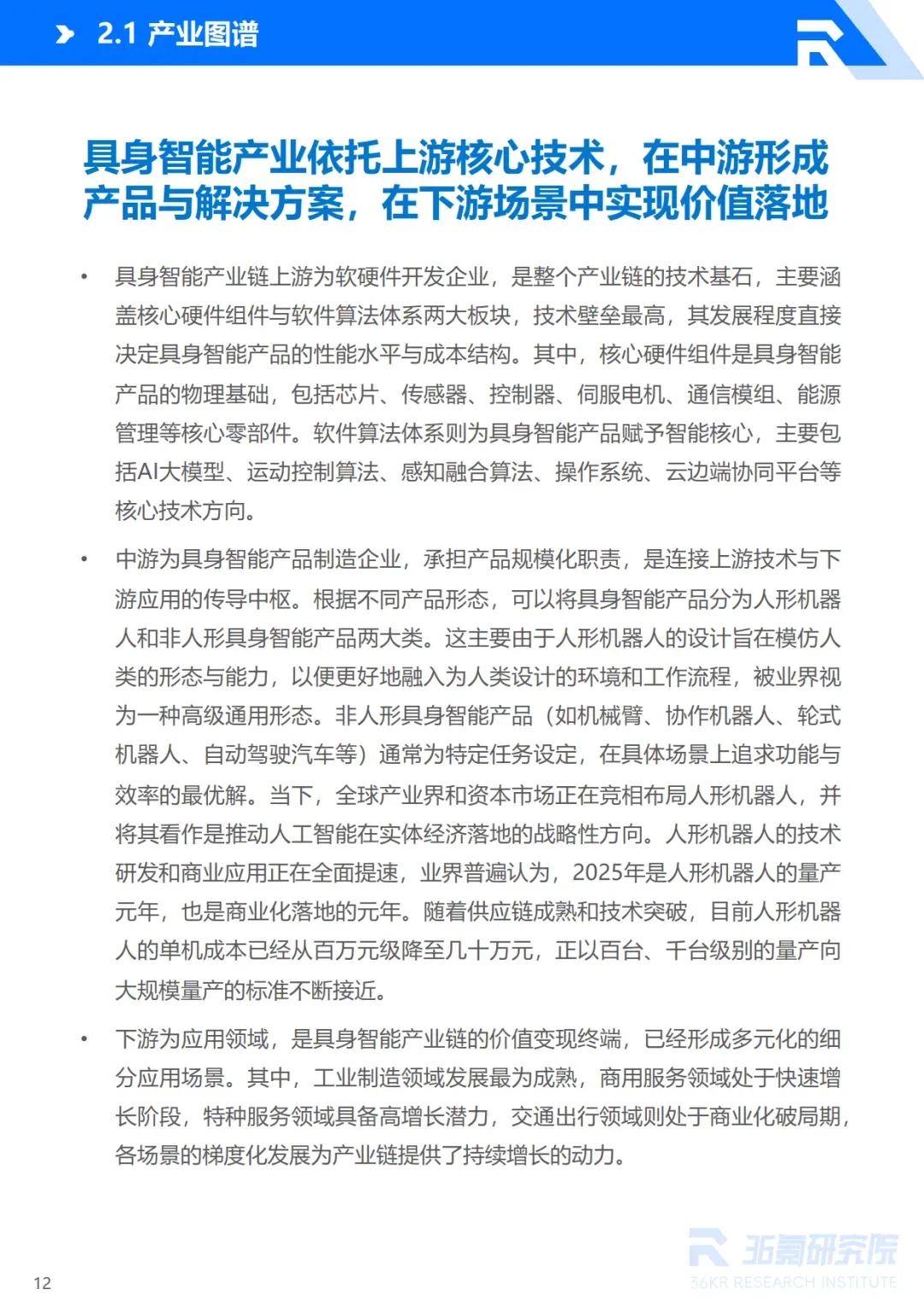

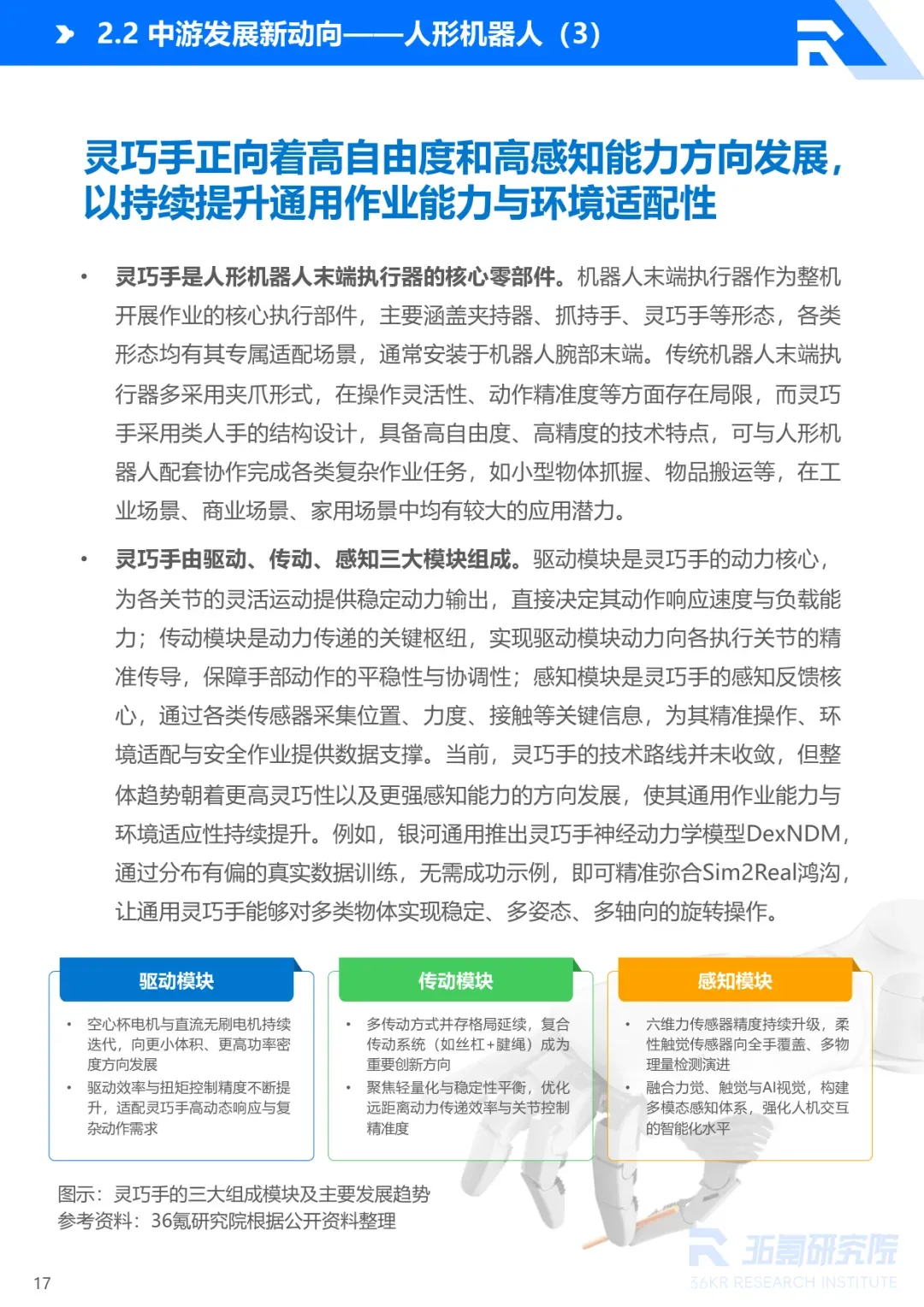

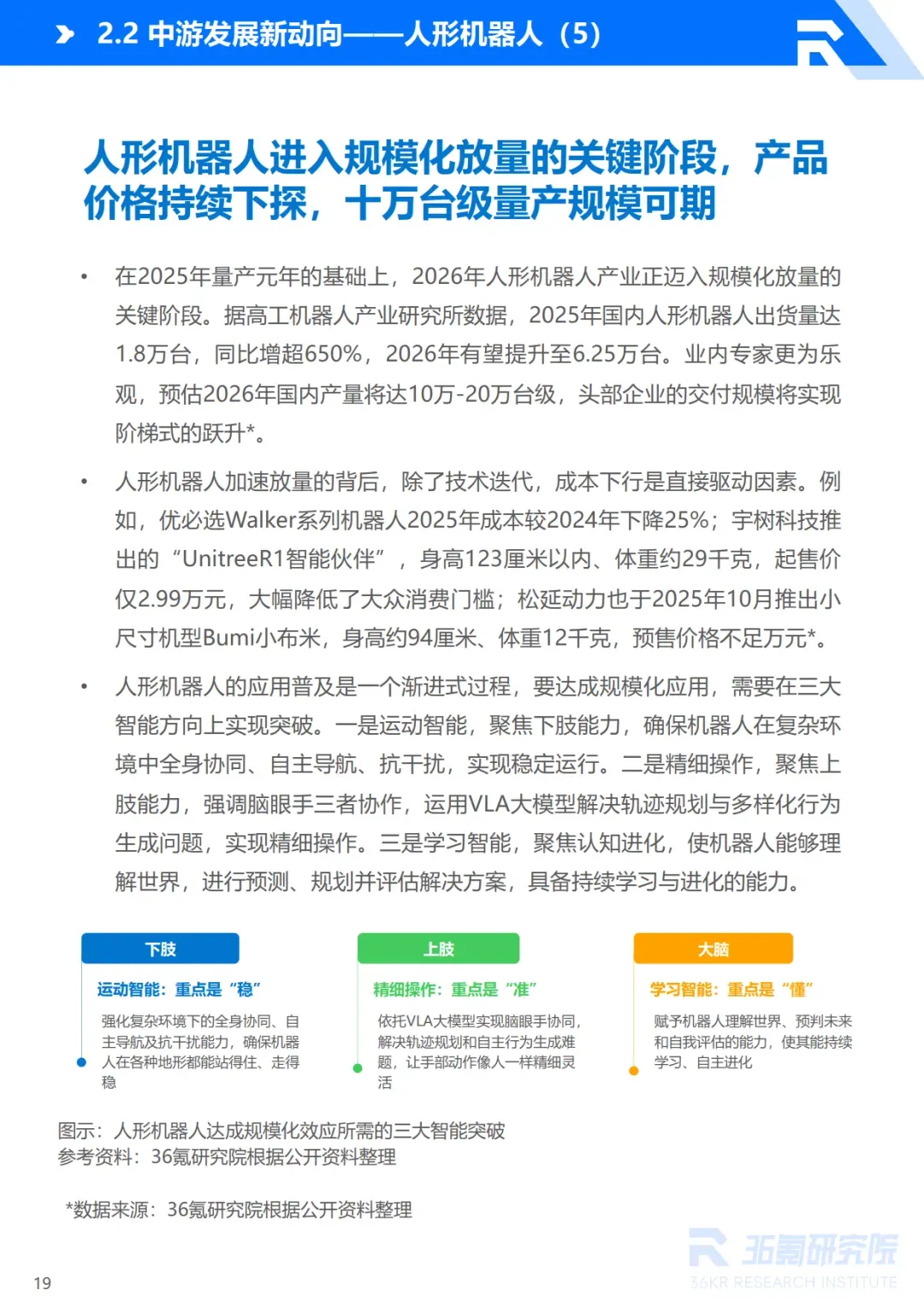

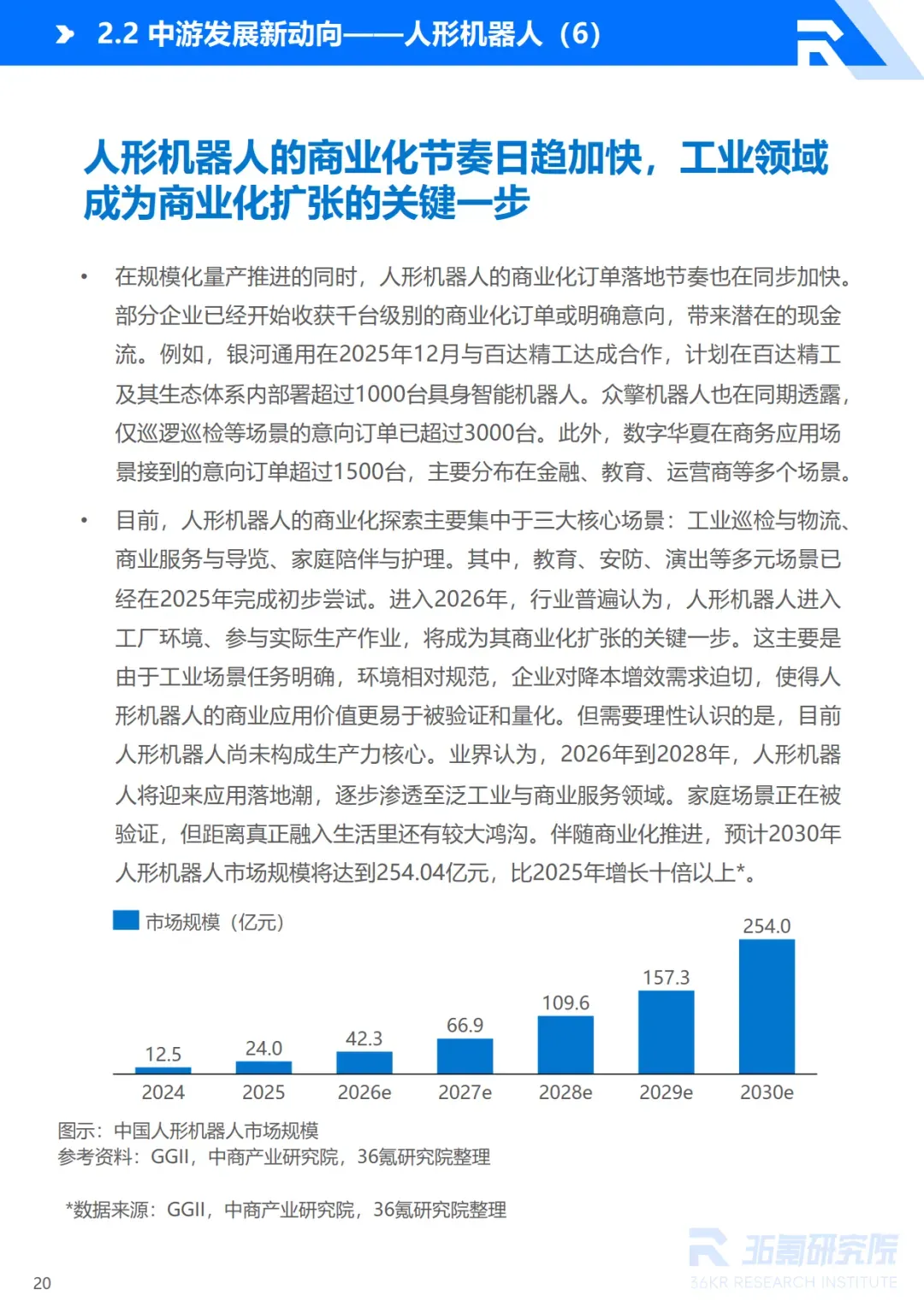

报告深入剖析产业生态:上游以AI大模型与多模态感知驱动智能化升级,但硬件标准化与运动控制协同仍是瓶颈;中游人形机器人成本集中于执行器与传感器(占比超60%),核心部件国产化分化明显,灵巧手向高自由度、高感知方向发展;下游场景沿技术成熟度梯度渗透,工业制造(汽车、3C为主)、商用服务(酒店、零售)、特种安全(电力巡检、救援)率先落地,家庭陪护则是长期方向。

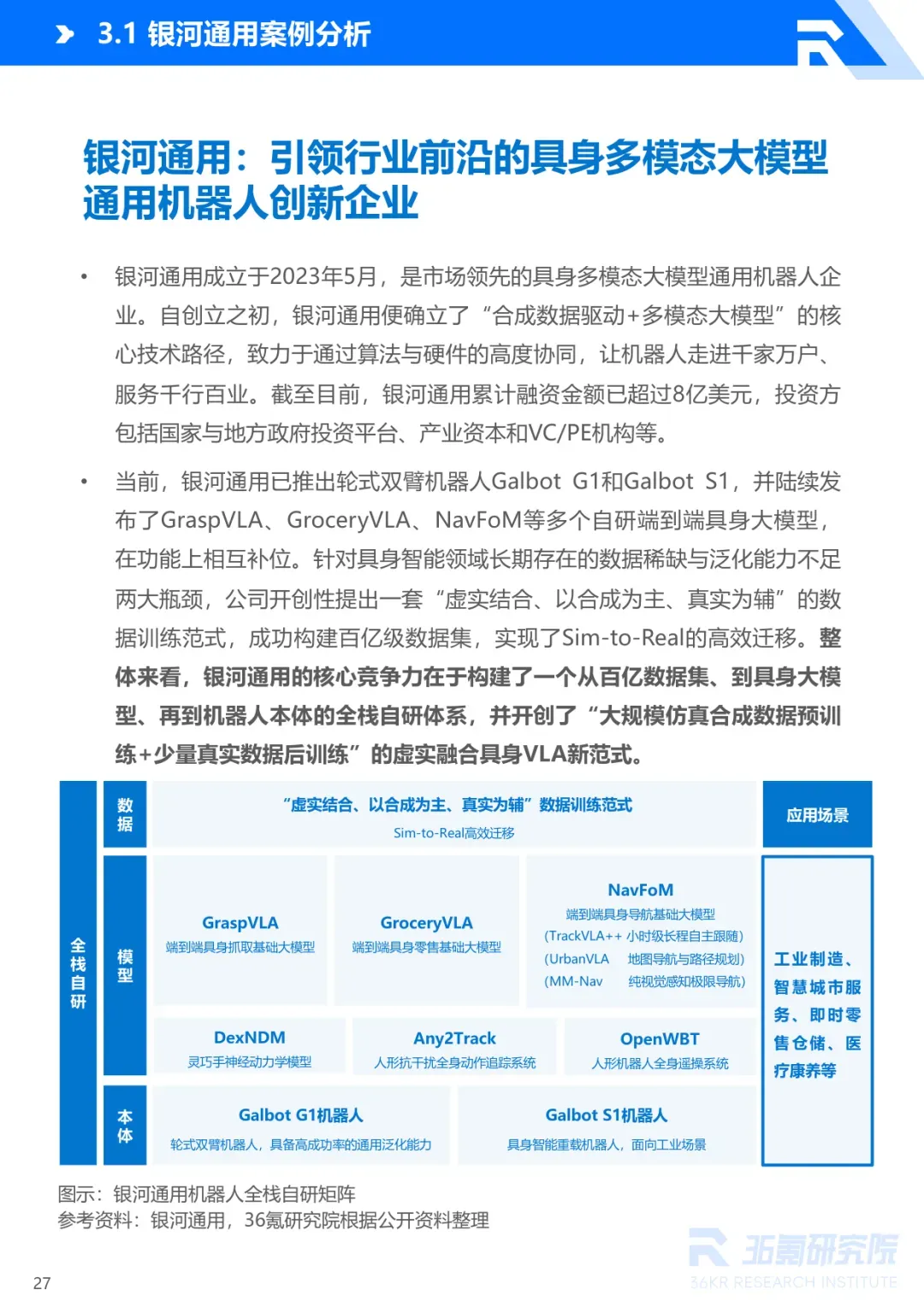

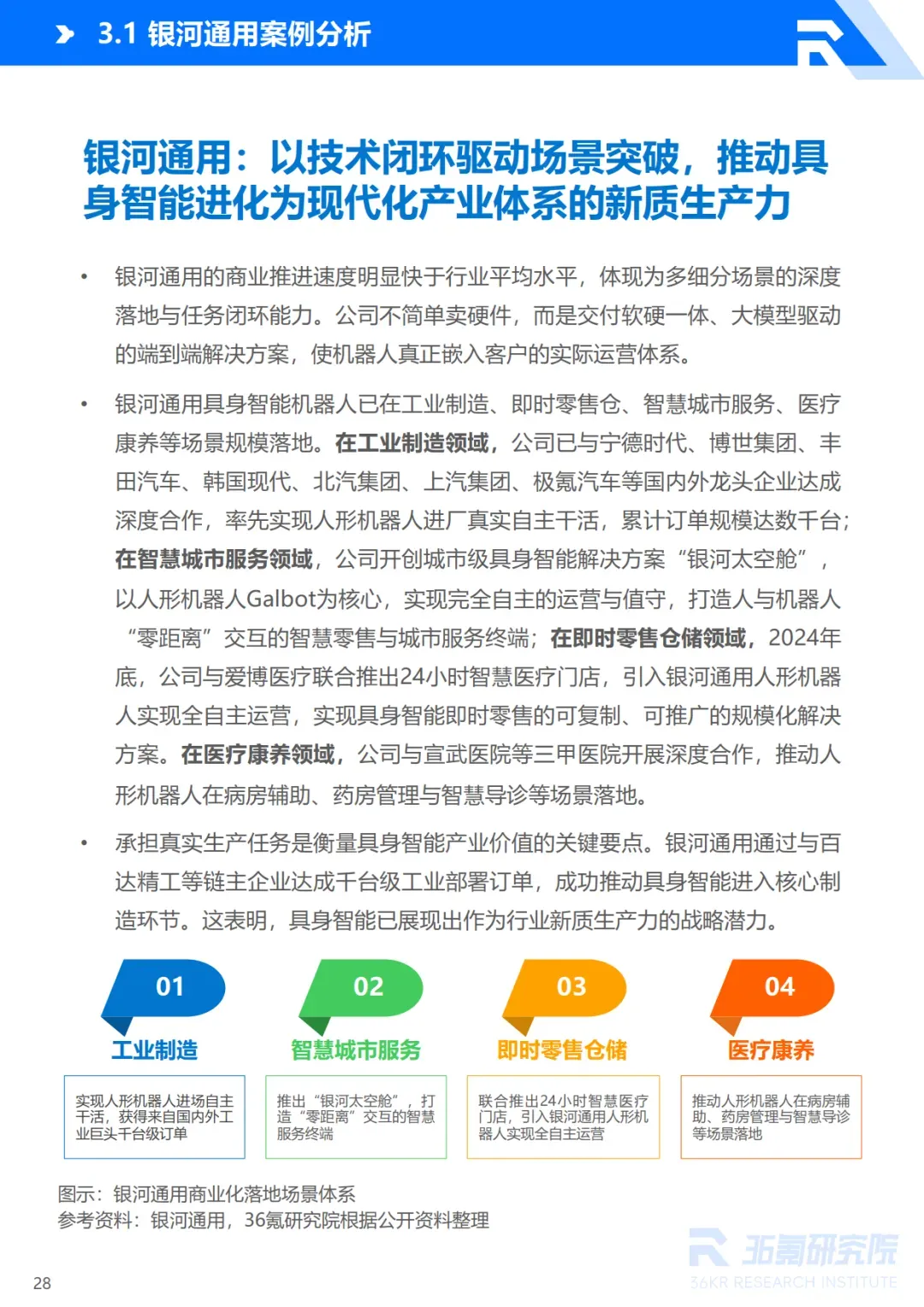

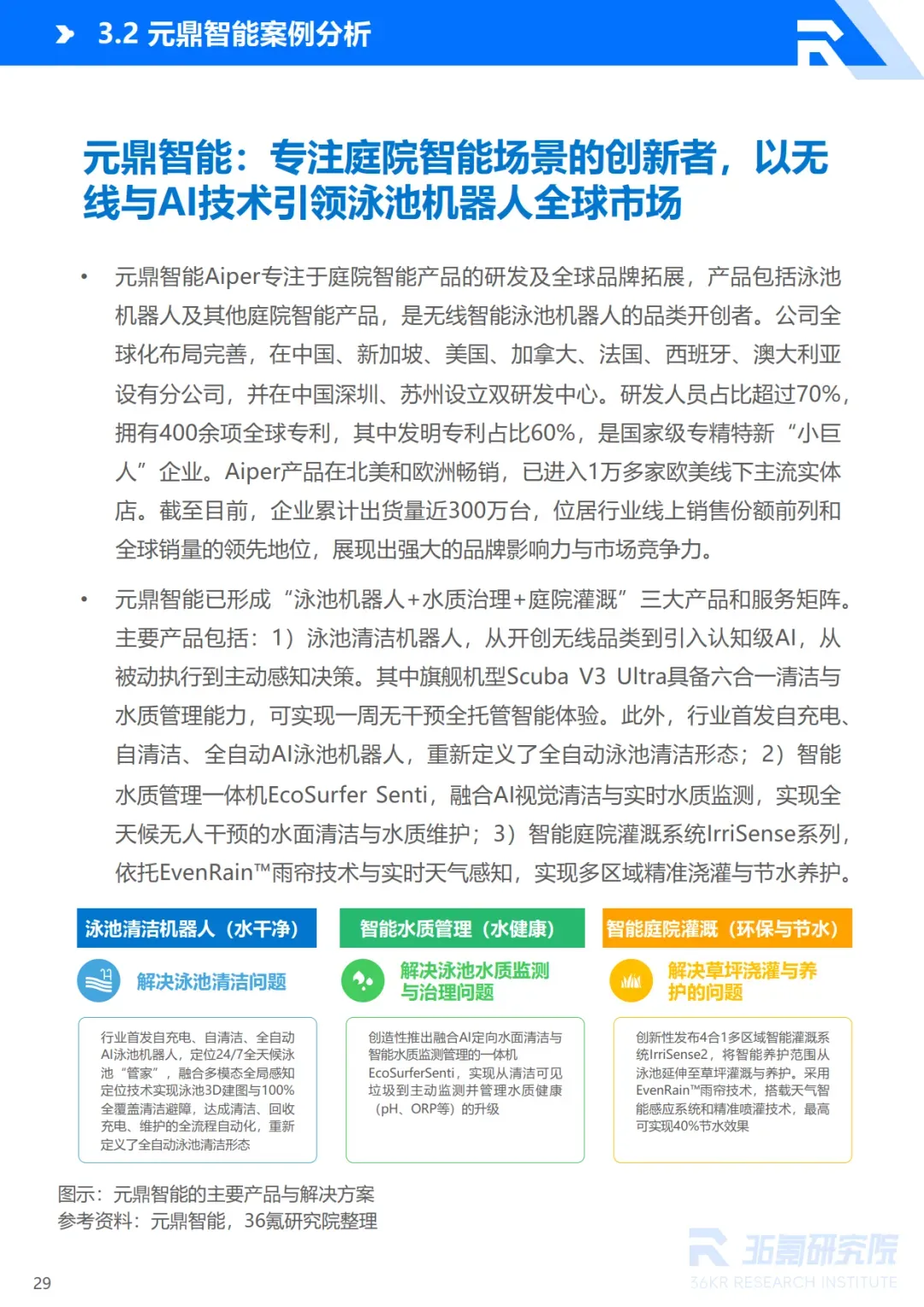

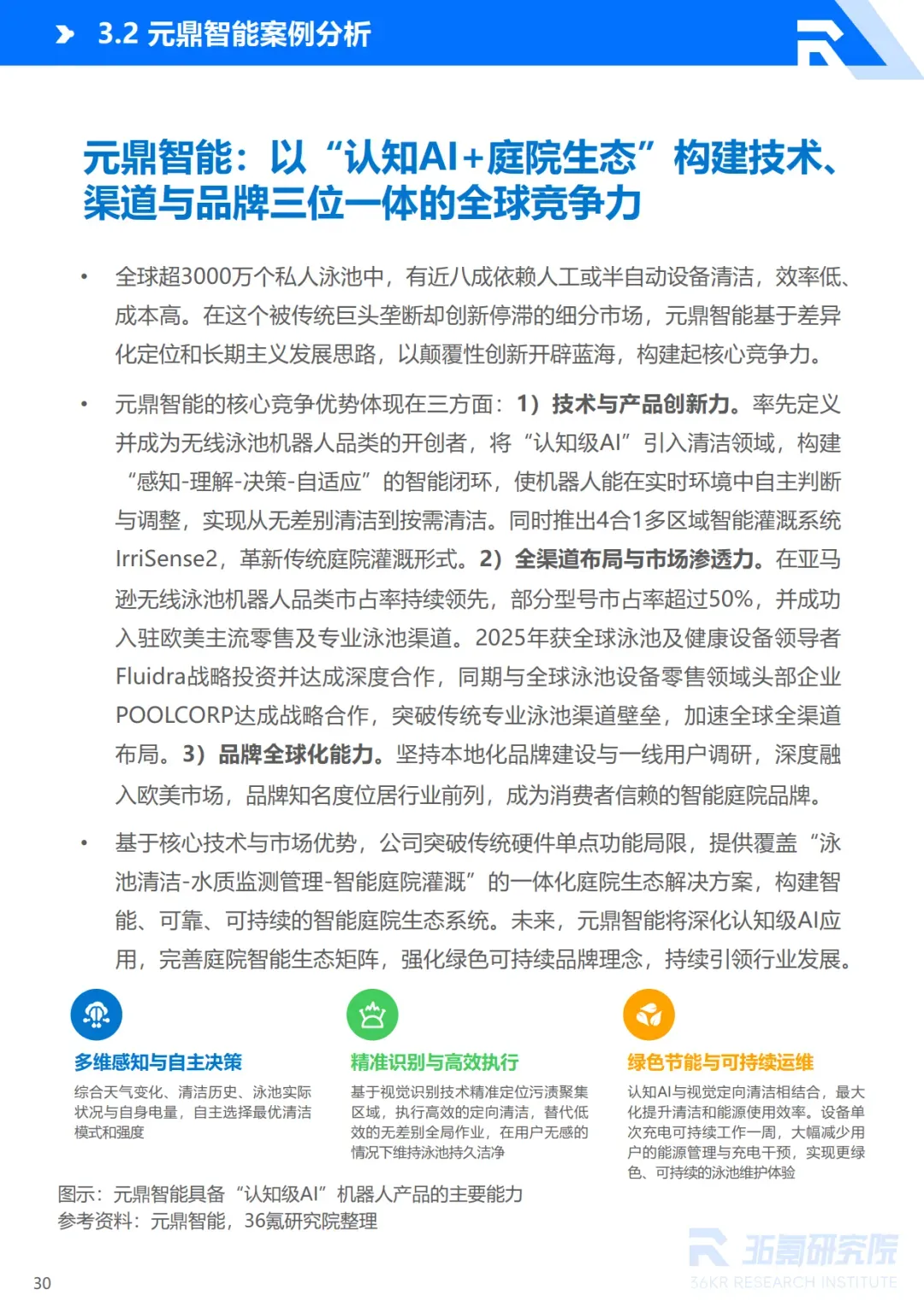

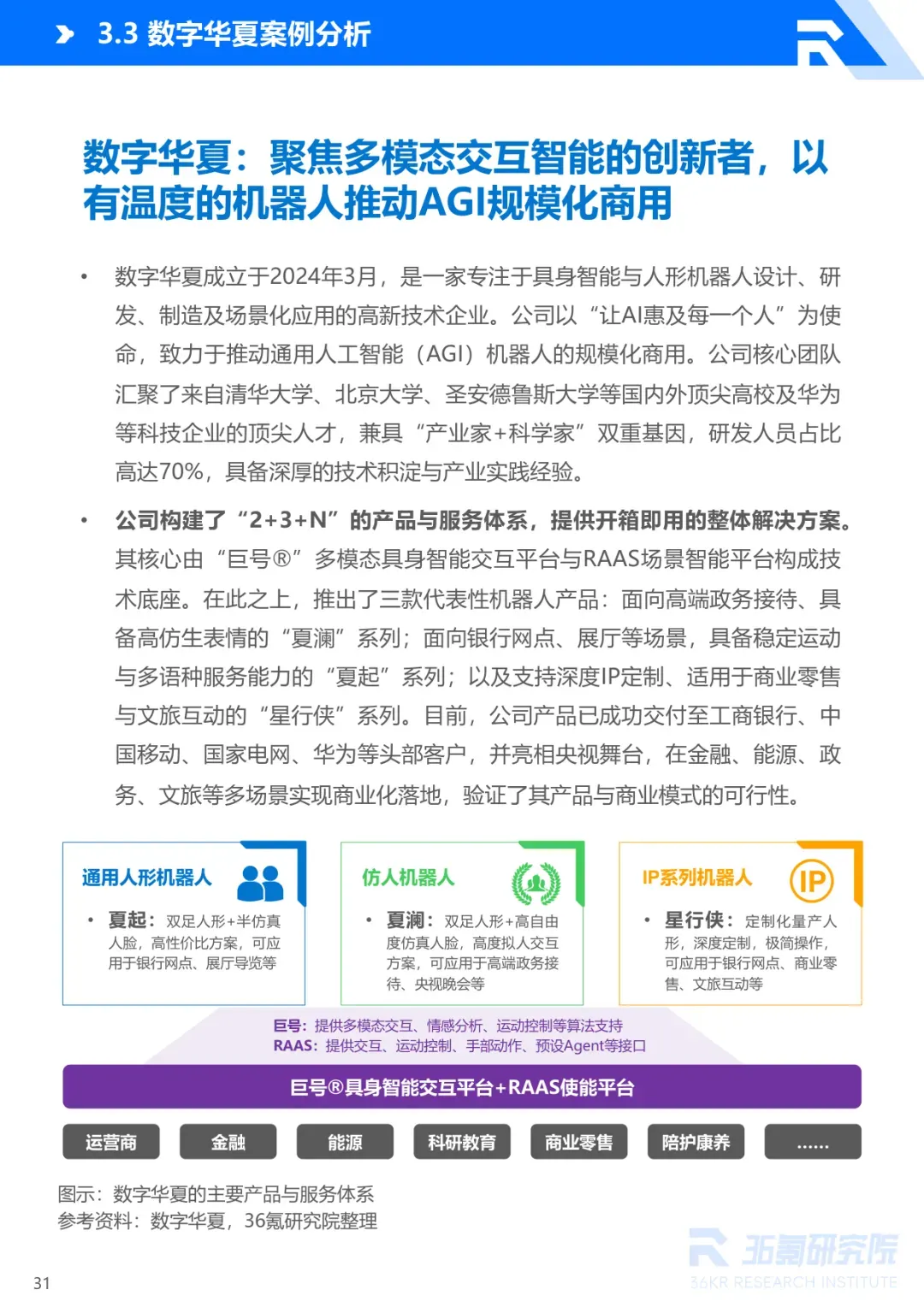

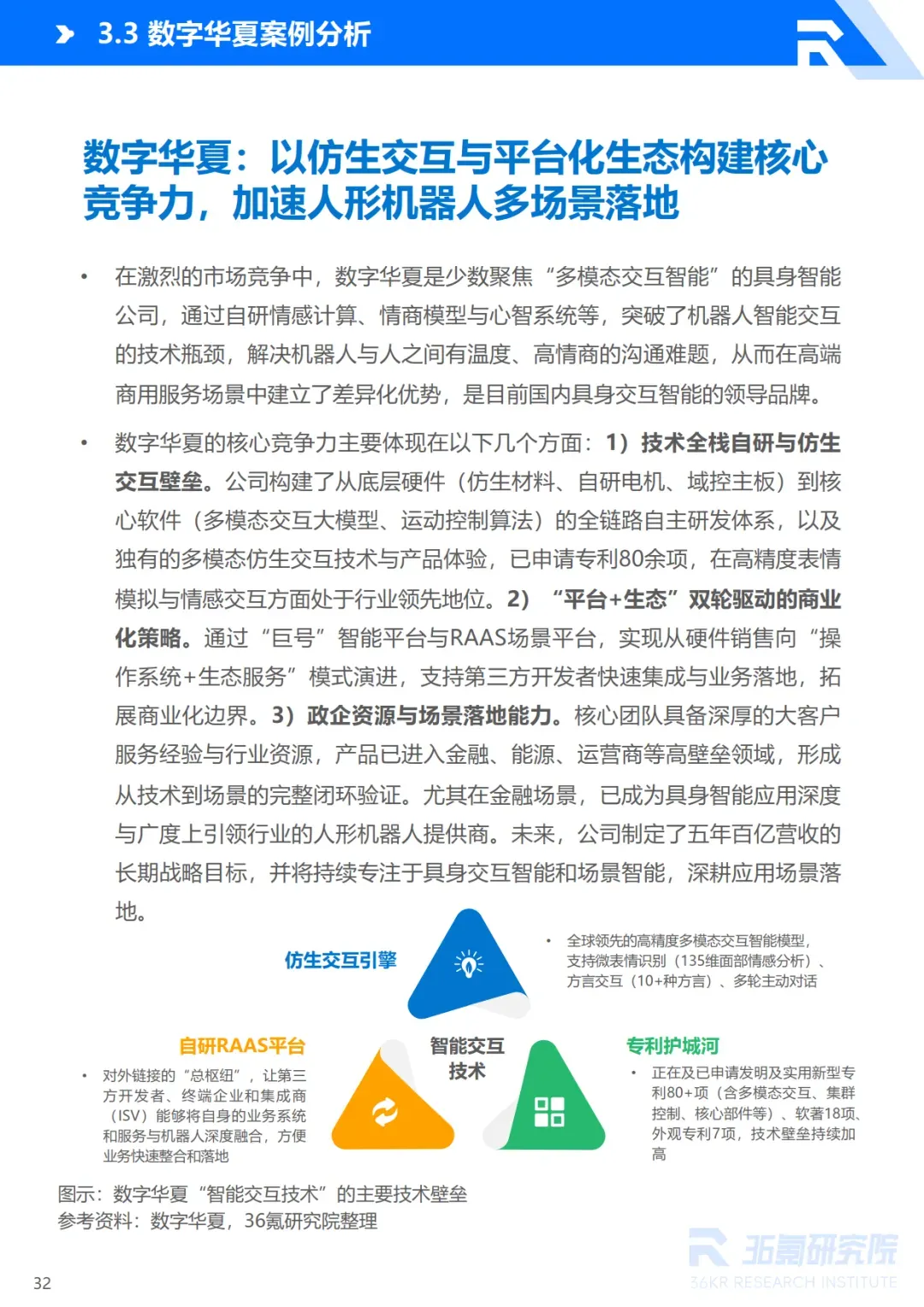

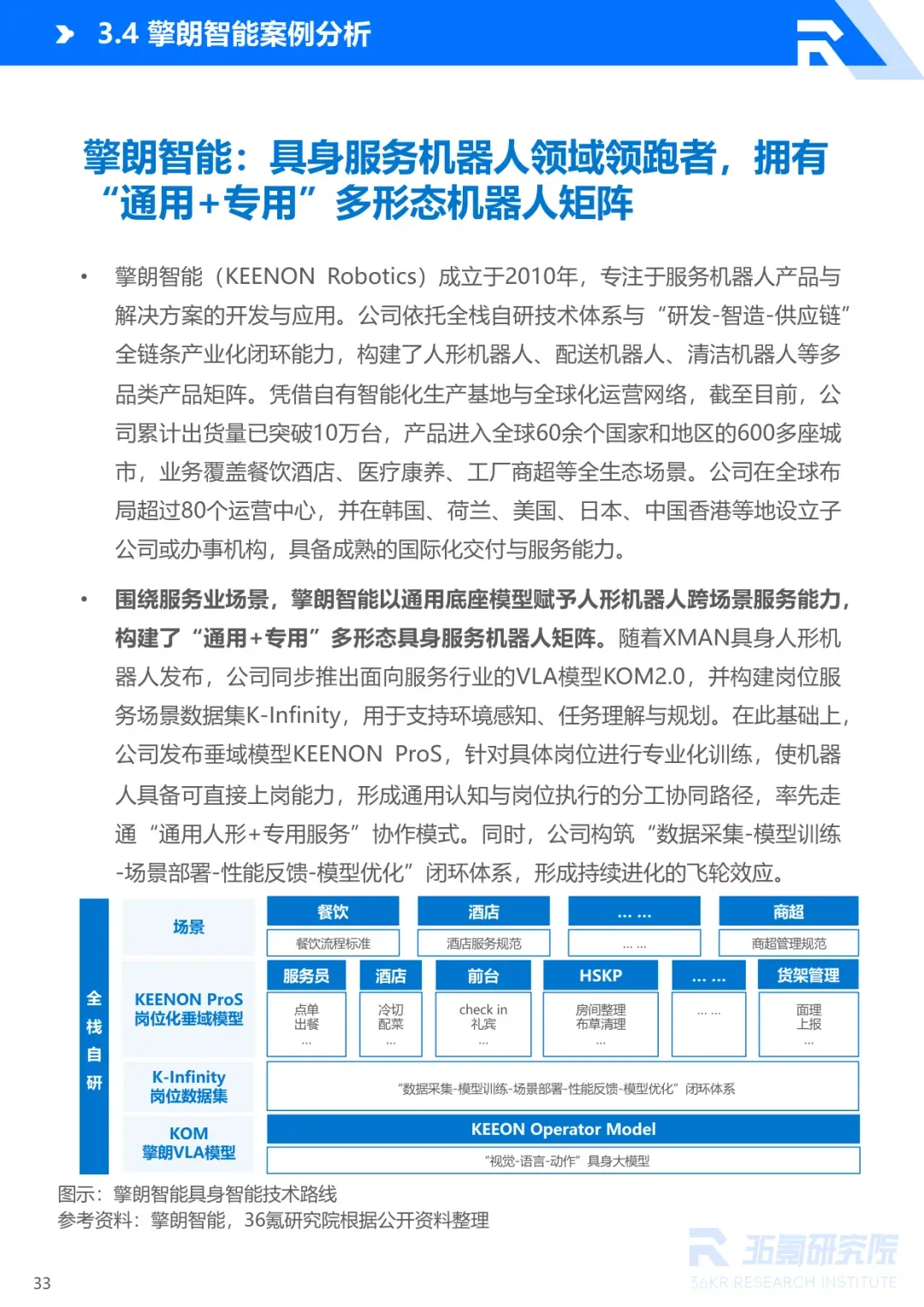

典型案例部分,银河通用以“合成数据+多模态大模型”全栈自研,在工业、智慧城市、医疗等场景实现千台级部署;元鼎智能深耕庭院智能,以认知级AI重构泳池清洁与水质量管理;数字华夏聚焦多模态交互智能,推出“夏起”“夏澜”等人形机器人,落地金融、能源等高壁垒场景;擎朗智能构建“通用+专用”服务机器人矩阵,以“岗位化”模式重塑服务业落地范式。

展望未来,具身智能将在世界模型、数据闭环与协作机制驱动下,从单体智能演进为群体智能,转化为可规模部署的通用劳动力;场景落地将沿“工业-商用-家庭”梯度展开,形成多层次市场空间;市场竞争则从单点突破转向生态较量,通用基础平台与垂直应用模块双轨并行,企业需全栈布局供应链、制造与服务网络。报告认为,中国具身智能产业已进入从技术闭环向生态协同跨越的关键期,即将开启生态层面的综合较量,成为新质生产力的重要引擎。