中国纤维板行业十年发展报告 (2016-2025):

深度变迁与格局重塑

核心提要

本报告对比分析了2016年末与2025年末中国纤维板行业的关键数据,揭示了近十年来行业在"供给侧结构性改革"驱动下,经历的剧烈洗牌、技术革命与格局重构。核心趋势表现为:产能总量收缩、企业数量锐减、装备水平飞跃、区域集聚加强、头部企业更迭。行业已从"规模扩张"阶段全面进入"减量提质"与"高效集约"发展新周期。

一、总体规模与结构:从"量"到"质"的根本性转变

过去十年,中国纤维板行业经历了深度调整,核心指标变化如下表所示:

核心指标对比

核心发现

行业通过淘汰大量落后产能,实现了整体产能的"瘦身"和单线规模的"强体"。这标志着行业增长模式从依赖新建产能的"外延式扩张",彻底转向依靠技术升级与效率提升的"内涵式发展"。

二、十年数据趋势与核对 (2016-2025)

1. 生产线数量与总生产能力十年变迁

以下表格清晰展示了行业规模收缩与结构调整的同步历程:

表1:2016-2025年中国纤维板生产线数量与总生产能力

年度 | 生产线数量(条) | 生产能力(万立方米/年) |

2016 | 574 | 4886 |

2017 | 551 | 4758 |

2018 | 558 | 4981 |

2019 | 554 | 5246 |

2020 | 454 | 5176 |

2021 | 425 | 5355 |

2022 | 434 | 4778 |

2023 | 309 | 4598 |

2024 | 265 | 4183 |

2025 | 244 | 4037 |

趋势解读

•关键拐点:

◦2019年:总生产能力达到十年峰值(5246万m³),"汰小上大"结构调整明显

◦2020年:生产线数量骤减100条,但总产能仅微降,印证了"单线产能大幅提升"抵消了数量减少的影响

◦2021-2025年:进入"同步快速下降"通道,行业深度整合,供需加速走向平衡

2. 平均单线生产能力增长趋势

年份 | 平均单线产能(万立方米/年) | 年度增长率 |

2016 | 8.51 | 11.53% |

2017 | 8.64 | 1.47% |

2018 | 8.92 | 3.29% |

2019 | 9.50 | 6.51% |

2020 | 11.40 | 20.00% |

2021 | 12.60 | 10.53% |

2022 | 13.90 | 10.32% |

2023 | 14.90 | 7.05% |

2024 | 15.80 | 6.18% |

2025 | 16.50 | 4.43% |

趋势解读:

•持续倍增: 从8.51万m³/年提升至16.50万m³/年,十年增长近一倍

•增长动力演变: 2020年淘汰落后产能效应最显著(增长率20%);此后增速逐年放缓,表明大规模技术升级进入尾声,未来增长将依赖智能化与精细化管理

三、区域格局演变:强者愈强,

集群效应凸显

产能分布进一步向优势区域集中,前十省份产能合计占比从2016年的约80%上升至2025年的89.0%。

排名 | 2016年省份 (产能:万m³) | 2025年省份 (产能:万m³) | 关键变迁 |

1 | 山东 (640) | 山东 (692) | 龙头地位稳固。形成强大产业集群 |

2 | 广西 (603) | 广西 (651) | 紧随其后。产能均匀分布,产业基础扎实 |

3 | 河北 (482) | 江苏 (537) | 最大变局:江苏取代河北,跃居第三,宿迁市贡献超一半产能 |

4 | 广东 (429) | 河北 (307) | 河北、广东产能大幅下滑,排名退居第四、第五 |

5 | 四川 (407) | 广东 (287) | 四川跌出前五,传统产能大省地位明显削弱 |

6-10 | 苏、豫、皖、鄂、滇 | 鄂、豫、皖、川、闽 | 福建取代云南进入前十,东部沿海省份地位总体稳固 |

行业重心进一步向华东(鲁、苏、皖)和华南(广西、广东)倾斜,形成两大核心产业集聚区。

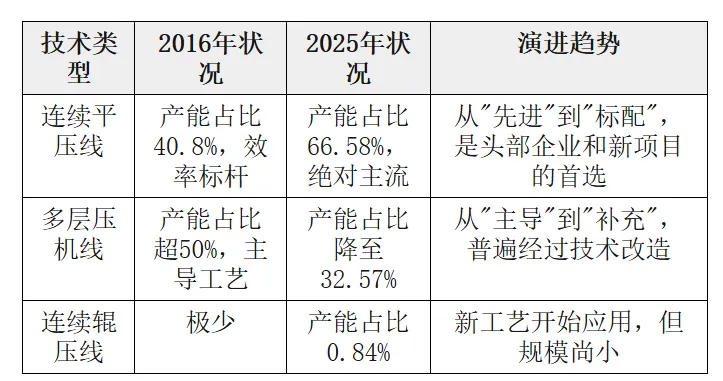

四、技术升级路径:连续平压生产线

确立主导地位

生产技术的代际更替是十年间最深刻的变革。

技术类型演进对比

技术升级直接推高了行业准入的资本与技术门槛,加速了缺乏改造能力的中小企业退出。

1. 企业排名变迁深度分析

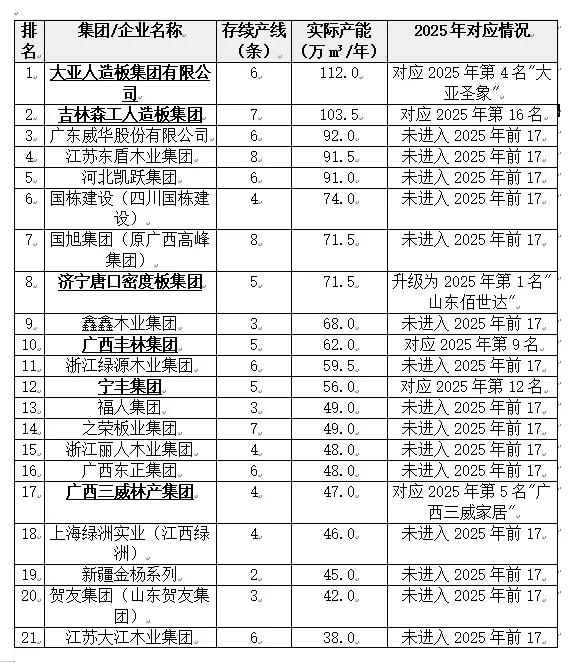

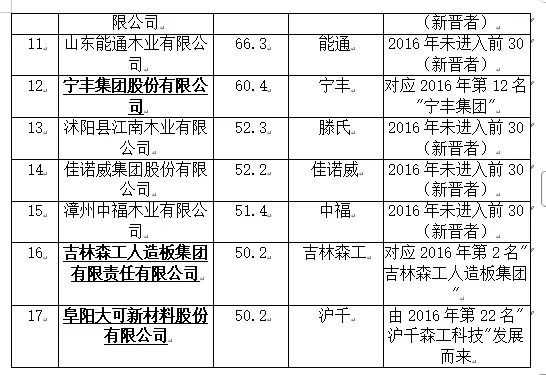

对比2016年产能前30名(年产能≥15万m³)企业与2025年产能前17名(年产能≥50万m³)企业,行业领导层发生剧变。

•"老牌强者"的升级与坚守(6家): 如山东佰世达(原唐口)从第8名跃升为冠军;大亚圣象、宁丰地位稳固;广西三威、丰林及阜阳大可(沪千)排名显著上升

•"全新力量"的崛起(11家): 如深圳盛电、广西森工集团等,凭借资本、资源或区域优势高起点进入

•巨头的衰落: 广东威华、江苏东盾、河北凯跃等昔日明星企业均跌出头部榜单

2. 行业集中度与竞争态势变化

•集中度大幅提升: 2025年大型企业集团产能合计占比达45.9%,远超2016年前30家的32.7%

•竞争维度升级: 年产能50万立方米成为头部"新入场券",竞争聚焦于规模、技术、成本与品牌的综合实力

六、未来展望与趋势研判

1. 产能进入平台期

总生产能力预计将维持在4000万立方米/年左右的平台,行业进入动态平衡阶段。

2. 结构性机会存在

落后多层压机产能(仍占约1/3)将继续被替代,产品向高端化、绿色化发展。

3. 绿色与智能成为新赛道

环保治理与智能制造能力将成为核心竞争力的关键。

4. 产业集群效应深化

山东、广西等优势区域的产业链协同效应将更加明显。

七、关键企业对比附表

说明: 以下两表中,加粗并带下划线的企业为同时出现在两份榜单中的"穿越周期者"。

附表1:2016年末中国纤维板产能排名前30企业(年产能≥15万立方米)

附表2:2025年末中国纤维板产能前17家企业(年产能≥50万立方米)

数据来源与免责声明

数据来源: 国家林业和草原局产业发展规划院、中国林产工业协会历年统计报告;2016年数据依据中国林产工业协会纤维板分会《中国中密度纤维板生产线—2016》数据汇总而来。

分析说明: 本报告基于公开数据进行对比分析,企业沿革信息根据行业资料推断,仅供参考。

免责声明: 本报告内容仅供参考,不构成任何投资或决策建议。