概述

2026年2月9日,A股市场将迎来春节长假前的最后一个交易周。盘前,全球市场情绪发生戏剧性逆转。此前因对人工智能投资泡沫的担忧而连续调整的美股强劲反弹,道琼斯指数历史性站上5万点心理大关。欧洲市场亦全线上涨。这一强劲的外围表现,预计将显著提振A股节前风险偏好。国内方面,积极的制度型开放政策持续落地,但市场内部呈现热点快速轮动的结构性特征。综合来看,在外部利好和“春节红包行情”预期的共同作用下,A股今日高开概率较大,但后续走势需重点关注市场量能能否有效放大以及领涨主线的持续性。

一、隔夜全球金融市场收盘情况

1. 美国股市(截至2026年2月7日凌晨6点收盘)

在经历连续下跌后,美股市场“逢低买入”情绪全面爆发,迎来强势反弹。

· 道琼斯工业平均指数:收盘于 50,115.67 点,上涨 2.47%,历史上首次突破5万点大关。

· 纳斯达克综合指数:收盘于 23,031.21 点,上涨 2.18%。

· 标普500指数:收盘于 6,932.30 点,上涨 1.97%,创下去年5月以来最大单日涨幅。

板块与个股焦点:科技股成为反弹核心动力。英伟达(NVIDIA)收盘大涨 7.87%,特斯拉涨 3.5%,微软涨 1.9%。然而,亚马逊因市场对其2026年巨额资本支出计划的担忧,逆市大跌 5.55%。中概股表现强势,纳斯达克中国金龙指数大涨 3.71%。

2. 欧洲股市(截至2026年2月7日凌晨3点收盘)

欧洲市场在周五(2月6日)表现稳健,三大股指全线上涨。

· 英国富时100指数:收盘于 10,369.75 点,上涨 0.59%。

· 德国DAX指数:收盘于 24,721.46 点,上涨 0.94%。

· 法国CAC40指数:收盘于 8,273.84 点,上涨 0.43%。

3. 其他主要资产收盘情况

· 黄金、原油、美元指数、比特币:市场信息显示,金价受避险情绪支撑,国际油价则因供需博弈保持震荡。美元指数小幅波动,而比特币等加密货币在风险资产反弹背景下走势独立。

二、国际政治经济动态

· 科技股波动与AI投资反思:美股剧烈波动的核心驱动在于市场对人工智能领域过度投资的担忧。投资者担心,类似Anthropic发布的新工具可能颠覆现有科技巨头的商业模式。亚马逊宣布2026年计划投资约2000亿美元,加剧了市场对“AI泡沫”的恐惧。

· 地缘政治与宏观经济:欧洲经济数据喜忧参半,德国12月工业产出环比下降1.9%,法国贸易赤字有所扩大。市场同时关注美国就业数据发布延迟等地缘行政因素。

三、2026年2月6日亚太市场收盘情况

亚太市场周五普遍承压,主要受前一日美股科技股暴跌拖累,但各地区表现分化。

· 日本日经225指数:逆市上涨约 0.7%。市场焦点集中于周末的国会选举,民调显示首相高市早苗所在党有望大胜,市场期待更多财政刺激政策出台。

· 澳大利亚S&P/ASX 200指数:大幅下跌约 2%。主要因澳大利亚联储主席布洛克发表鹰派言论,警告需进一步抑制国内需求以控制通胀,引发市场对加息的担忧。

· 韩国KOSPI指数:下跌 1.7%;香港恒生指数:下跌 1.3%。这两大对科技股敏感的市场跌幅明显。

· 中国A股市场:表现相对坚韧,沪深主要指数在窄幅区间内波动。

四、2026年2月6日A股收盘情况

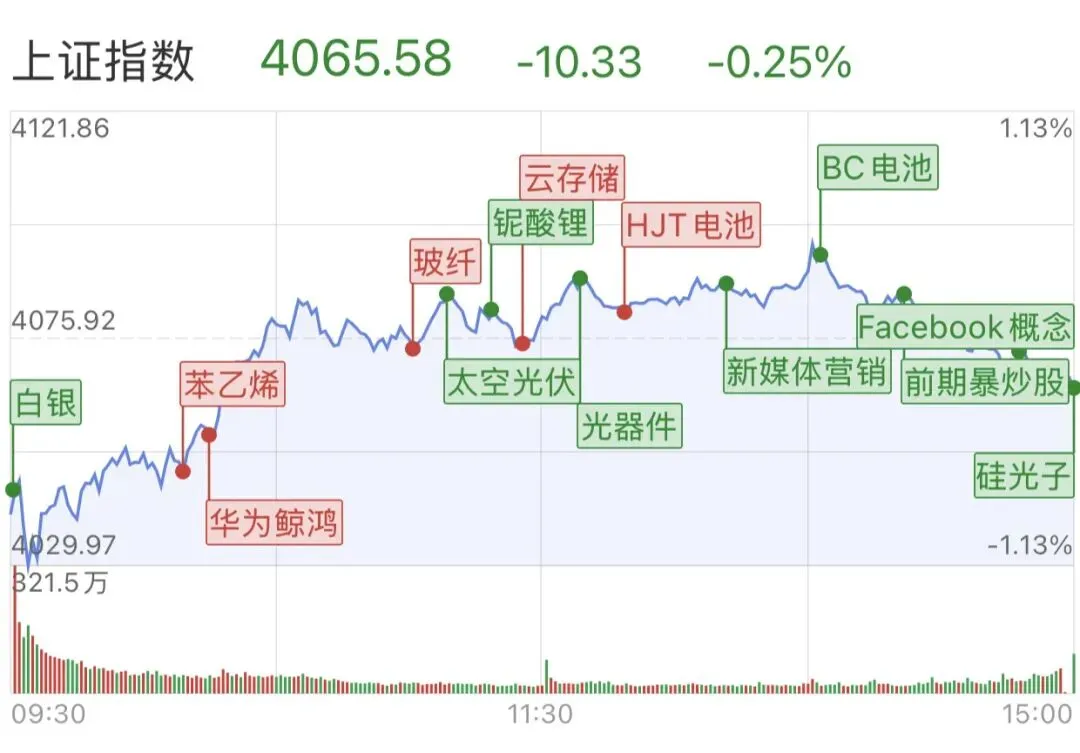

2月6日,A股市场低开高走后尾盘再度回落,整体呈震荡整理格局。

· 上证指数:收盘于 4,065.58 点,下跌 0.25%。

· 深证成指:收盘于 13,906.73 点,下跌 0.33%。

· 创业板指:收盘于 3,260.28 点,下跌 0.73%。

· 市场成交:沪深两市成交额约2.15万亿元,较前一交易日缩量约305亿元。

· 盘面特征:市场热点快速轮动,超过2700只个股上涨。化工、固态电池、人形机器人、油气等板块表现活跃,而大消费(白酒、旅游酒店)及AI应用端板块则跌幅居前。

五、盘前新闻与国内经济政策汇总

1. 制度型开放深化:新版《鼓励外商投资产业目录(2025年版)》已于2026年2月1日起施行。该目录通过精准引导外资流向高新技术产业、优化区域布局(如对中西部和海南自贸港提供所得税优惠)、以及扩大服务业开放,旨在以高水平的政策确定性对冲外部环境不确定性,推动高质量发展。

2. 稳外资成效初显:尽管全球投资动能趋缓,但2025年11月中国实际使用外资金额同比增长26.1%,呈现“年末提速”态势。

3. 行业与监管动态:工信部推进国家算力互联互通节点建设。卫健委发布预制菜国标征求意见稿,明确定义且不得添加防腐剂。金融监管部门明确虚拟货币相关业务属非法金融活动。

六、个股动态、预增与涨停情况

1. 并购重组与停复牌:

· 永太科技(002326):公告拟发行股份购买宁德时代持有的永太高新25%股权,交易完成后宁德时代将成为公司股东。公司股票自2月9日起停牌。值得注意的是,该股在2月6日午后已提前涨停。公司预计2025年亏损额同比大幅收窄90%以上。

· 杉杉股份(600884):公告控股股东重整计划,若成功实施,公司控制权将变更至安徽省国资委。该股同样在2月6日开盘后涨停。公司预计2025年实现净利润4至6亿元,同比扭亏为盈。

2. 业绩预增概况:从已发布的预告看,部分设备制造、化工材料行业公司业绩改善明显。券商分析指出,化工、有色金属、电力设备等行业因具备全球份额优势,利润修复逻辑依然坚实。

3. 近期市场涨停热点(基于2月6日盘面):

· 化工板块:沧州大化、金牛化工、百川股份等多股涨停。

· 固态电池概念:科森科技、鼎胜新材涨停。

· 人形机器人概念:五洲新春、联诚精密、天奇股份涨停。

· 其他:油气股(如准油股份)也有所表现。

七、机构观点与后市展望

主流券商对节前及节后行情保持谨慎乐观:

· 中信建投认为,前期市场调整已较为充分,外部冲击影响有限,春节后春季行情有望延续,建议持股过节。配置上关注AI算力、化工、电力设备等高景气方向。

· 中信证券建议维持“资源+传统制造”底仓,并可在波动中低吸非银金融,增配消费和地产链。

· 国金证券强调关注具备全球比较优势的中国设备出口链,如电网设备、工程机械、晶圆制造等。

总结

综上所述,2026年2月9日A股开盘前,市场环境显著偏暖。道指突破5万点的标志性事件极大提升了全球风险偏好,为A股提供了强劲的情绪支撑。国内政策面持续释放开放与稳增长信号。预计A股将大幅高开,投资者可重点关注与美股科技股共振的AI算力、半导体板块,以及近期政策利好频出的人形机器人、商业航天等题材。然而,节前成交趋于清淡是主要制约,需观察高开后量能配合情况,提防冲高回落风险。操作上,建议避开有减持、立案调查等风险的个股,利用高开优化持仓结构,为春节假期做好布局。