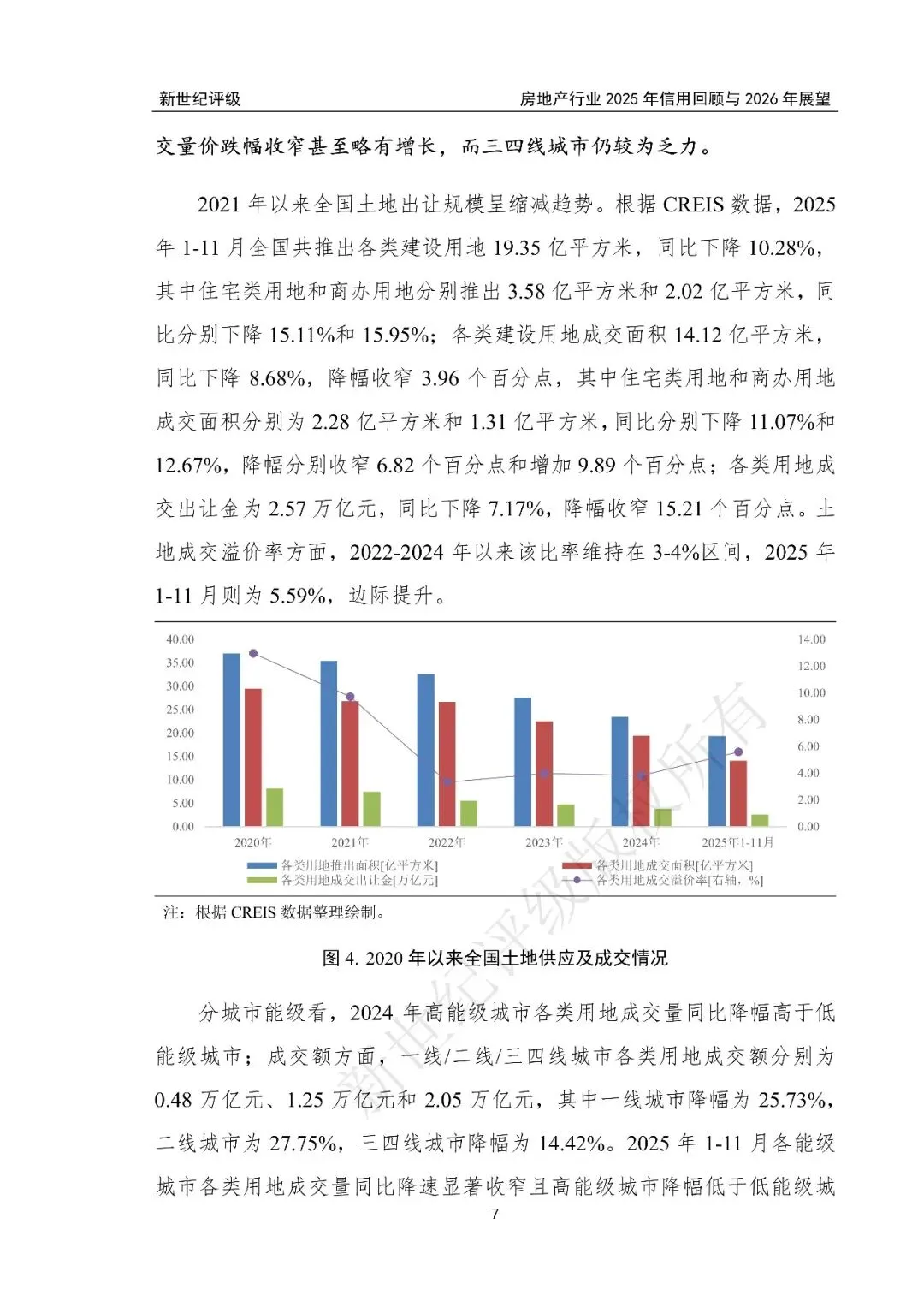

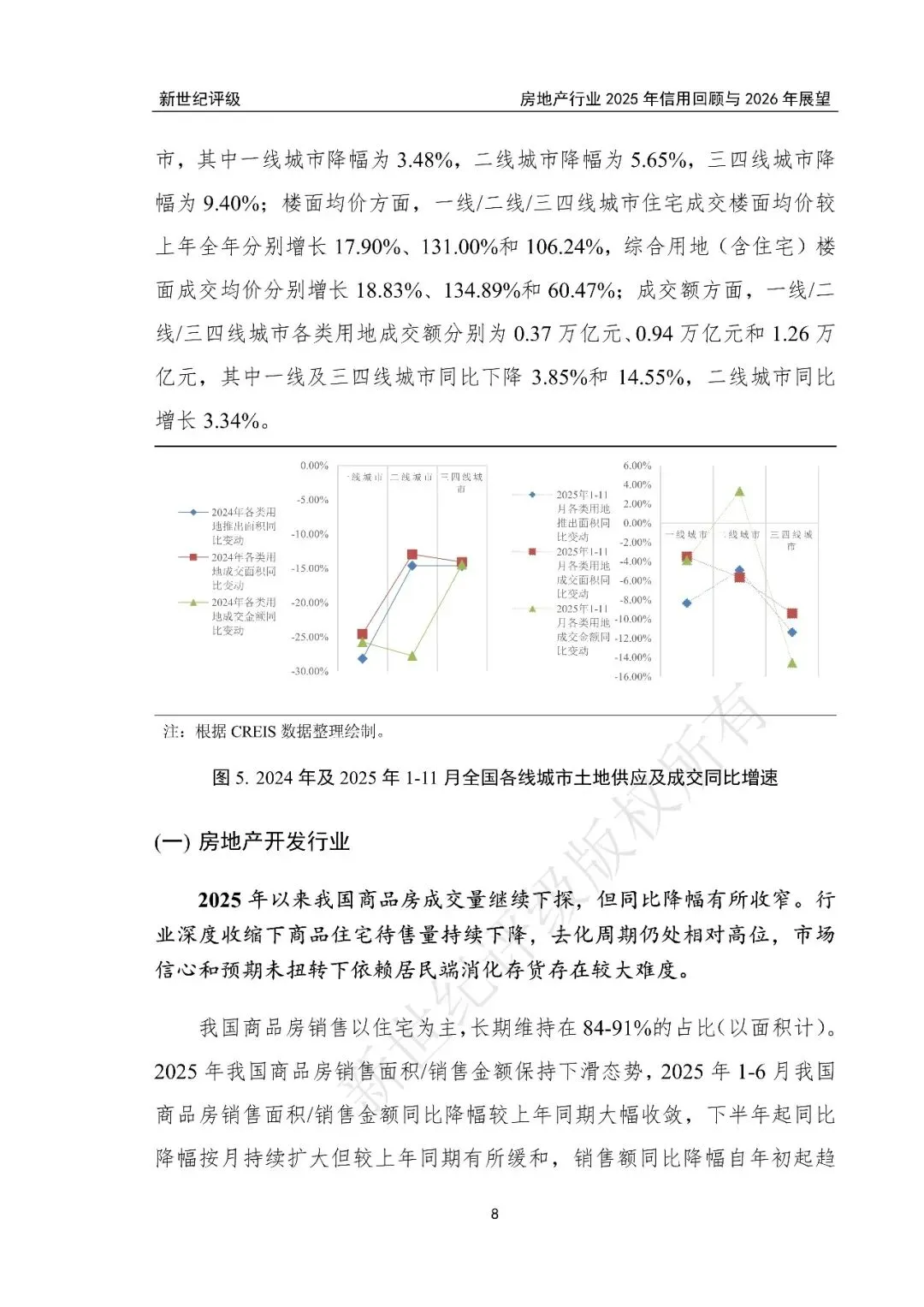

文章摘要

房地产行业是我国经济的重要组成部分。作为资本密集型行业,房地产投资规模大且集中于住宅领域。2025 年以来楼市交易呈惯性缩量状态,但降幅同比呈现收敛。行业深度收缩下商品住宅待售量持续下降,但去化周期仍处在相对高位。与此同时,各线城市呈现“以价换量”,房价呈现趋势性下调。

当前商办及仓储物业租赁行业普遍经营承压。四大一线城市 2025 年二季度以来商业物业空置率均呈上升,同时租金下滑;写字楼空置率较高且单位租金均持续下行,租赁市场形势依旧严峻。2025 年 1-8 月国内仓储物流行业景气度震荡下行,9 月以来呈现阶段性回暖,但仓储业务需求仍相对疲软;结合 41 城近期租金和空置率环比走势,仓储物业经营压力仍存。2025 年物业管理行业在管总规模持续增长,但在前端开发收缩及行业“退劣进优”策略下增速放缓;由于兼顾经济和社会属性,仍具有一定市场发展空间。

文章内容

受篇幅限制,仅为部分报告预览

回复暗号:房地产行业2025年信用回顾与2026年展望-67页

往期回顾