2026年初,中国互联网大厂(百度、阿里、腾讯、字节)的AI入口争夺战已进入白热化阶段,竞争格局呈现"四强争霸、生态分化"的态势。当前各家基于自身基因采取差异化战略,从单纯的技术比拼转向"模型+生态+场景"的综合较量,但商业化路径仍在探索期,尚未形成稳定格局。下面我们从现状格局、各家战略、核心维度、未来趋势四个维度进行系统分析。

一、当前竞争格局与用户规模(2026年1-2月)

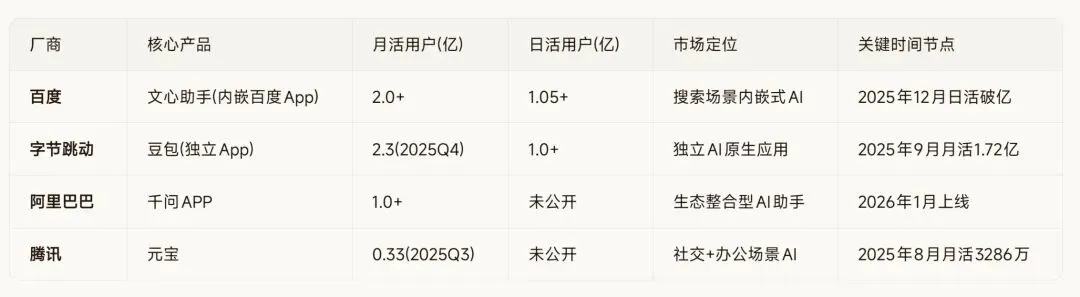

截至2026年初,四大厂商用户规模与市场地位如下:

注:用户数据为公开披露或第三方机构估算,实际数据可能因统计口径不同存在差异。百度文心助手因内嵌于百度App(月活超7亿),用户获取门槛最低;字节豆包作为独立App率先实现日活破亿;阿里千问APP上线不足两个月实现月活破亿,增长迅猛;腾讯元宝用户基数相对较小但增速较快。

二、四家厂商核心战略与差异化路径

1. 百度:搜索场景内嵌,全栈技术护城河

核心策略:依托百度App的7亿月活流量池,将文心助手内嵌于搜索框,实现"无感迁移"。用户无需下载新应用,在原有搜索习惯基础上自然升级为AI对话。2026年春节投入5亿红包,核心目的是引导用户点击百度App首页的"文心助手"入口。

技术优势:采用"芯(昆仑芯)-云(智能云)-模(文心大模型)-体(智能体)"全栈布局,是国内少数具备芯片、云服务、大模型、应用层完整闭环的公司。这种软硬一体优化使推理成本更低,有底气承接亿级用户需求。

生态特点:通过MCP协议打通京东、美团、携程等上百家合作伙伴,让AI不仅能回答问题,更能跨应用调用服务。但相比其他三家,百度在电商、本地生活等消费场景的生态协同能力相对较弱。

2. 阿里巴巴:生态整合型AI,办事闭环为核

核心策略:2026年1月千问APP全面上线,投入30亿"春节请客计划",核心逻辑是"AI办事闭环"。千问已接入淘宝、支付宝、飞猪、高德、钉钉等阿里系核心业务,用户通过一句指令(如"订机票+酒店")即可在端内完成全流程,无需跳转。

差异化优势:将AI与消费场景深度绑定,实现"从对话到办事"的升级。当其他AI还在比拼对话智能时,千问已利用阿里商业生态的闭环能力,将竞争维度提升至"任务完成能力"。这种"生态折叠"策略是其他厂商难以复制的。

挑战:需要平衡用户体验与数据隐私问题,部分用户对调用消费数据存在担忧。此外,如何将阿里系庞杂的业务线真正无缝整合,技术复杂度极高。

3. 字节跳动:独立App+硬件布局,激进扩张

核心策略:豆包作为独立AI原生应用,2025年9月月活达1.72亿,成为首个日活破亿的AI应用。2026年春节通过央视春晚独家AI云合作深度嵌入互动,同时布局"豆包手机助手"与手机厂商合作,尝试在操作系统层面抢占入口。

流量优势:依托抖音的流量生态和内容分发能力,豆包在用户获取和增长上表现激进。2025年字节在AI领域的资本支出约1600亿元,投入力度最大。

争议点:硬件层面的"豆包手机助手"引发安全争议,部分银行、支付类App已限制其代理操作。此外,独立App模式面临用户留存挑战,30天平均留存率仅12.8%左右。

4. 腾讯:社交场景切入,红包战法复刻

核心策略:2026年春节投入10亿现金红包,推出"元宝派"社交功能,试图重现2015年微信红包的社交裂变效应。核心逻辑是将AI融入社交关系链,通过群聊、一起看、一起听等场景提升用户黏性。

优势基因:背靠微信、QQ的社交关系链,理论上具备最强的裂变能力。但当前元宝用户规模相对较小(2025Q3月活约3286万),且"元宝派"等社交功能尚未证明其必要性。

挑战:如何避免单纯的红包营销导致"薅完即走",真正将AI能力融入高频刚需场景。此外,腾讯在电商、本地生活等消费场景的生态协同能力弱于阿里和字节。

三、竞争的核心维度:从技术到生态的全面比拼

当前AI入口争夺已从单纯的技术参数竞争,演变为四个维度的综合较量:

1. 模型能力维度:各家大模型性能趋同,但差异化能力开始显现。百度文心5.0在原生全模态架构上领先;阿里Qwen3-Max在推理能力上优化;字节豆包在多模态生成上投入;腾讯混元在社交场景理解上发力。但模型能力已非决定性因素,各家差距在缩小。

2. 生态协同维度:这是当前竞争的核心分水岭。阿里的"生态折叠"(千问+淘宝/支付宝/飞猪)具备最强的商业闭环能力;百度的"搜索+AI"场景具备天然流量优势;字节的"内容+AI"生态在娱乐场景有优势;腾讯的"社交+AI"潜力最大但尚未充分释放。生态协同的深度决定了AI能否从"能聊"升级为"能办"。

3. 用户获取与留存维度:2026年春节红包大战(四家合计投入超45亿)本质是用户心智争夺。但行业数据显示,AI应用30天平均留存率仅12.8%,红包停滞后可能面临"薅完即走"困局。真正的留存考验在于:能否找到高频刚需场景(如阿里的消费免单、百度的搜索升级、字节的娱乐内容、腾讯的社交互动)。

4. 商业化路径维度:当前所有玩家均未明确短期变现目标,普遍以争夺用户、打磨体验为核心。潜在商业化路径包括:广告(信息流/搜索广告)、佣金(电商/本地生活导流)、订阅(高级功能)、API调用(开发者生态)。但哪种模式能跑通,仍需时间验证。

四、2026年未来展望:三大趋势与不确定性

趋势一:从独立App到嵌入式AI的形态融合

当前呈现"独立App(豆包/千问/元宝)vs嵌入式AI(文心助手)"的双轨竞争,但长期看可能走向融合。独立App有更纯粹的AI体验,但用户获取成本高;嵌入式AI(内嵌于超级App)用户门槛低但受制于原有产品形态。未来可能出现"独立App+嵌入式能力"的混合模式,或所有国民级应用都AI化的终局。

趋势二:生态协同能力成为胜负手

技术窗口期正在关闭,当模型能力趋同后,竞争将转向生态协同深度。阿里的商业闭环、百度的信息入口、字节的内容生态、腾讯的社交关系,谁能将AI能力与自身最强生态场景深度绑定,谁就能形成差异化壁垒。但这也意味着,缺乏强大生态支撑的纯AI创业公司将面临更大压力。

趋势三:商业化探索进入深水区

2026年下半年至2027年,各家将不得不面对商业化压力。当前的高额投入(模型训练、算力成本、营销费用)不可持续,必须找到可持续的变现路径。广告、佣金、订阅、企业服务等模式将进入大规模测试期,但哪种模式能平衡用户体验与商业回报,仍存在巨大不确定性。

关键不确定性因素:

用户留存率:当前12.8%的30天留存率是否能在功能完善后提升,决定了市场天花板。

监管政策:AI在金融、医疗等敏感领域的应用边界,数据隐私与安全合规要求。

技术突破:多模态、长上下文、Agent等技术的成熟度,可能改变竞争格局。

海外竞争:OpenAI、Google等国际巨头的入华可能性,或通过开源模型影响国内市场。

五、总结:2026年初的竞争态势判断

当前阶段:互联网大厂AI入口四强争霸格局初步形成,但远未到终局。百度凭借搜索场景内嵌和全栈技术优势在用户规模上领先;字节豆包作为独立App在日活和增长上表现激进;阿里千问通过生态整合快速起量;腾讯元宝依托社交基因探索差异化路径。但各家均未形成绝对优势,市场仍处于高速变化期。

关键观察点:2026年春节后30-60天的用户留存数据、各家的商业化尝试、生态协同的实际转化效果,将是判断竞争格局走向的核心指标。这场争夺战的核心已不是"谁的技术更强",而是"谁能将AI真正融入用户生活,形成不可替代的刚需场景"。