概要:在万亿美金的市场机遇下,那些能够解决真实物理瓶颈、驾驭复杂封装、并具备地缘韧性的公司将赢得下个十年的话语权。

一、历史性拐点:万亿美金市场的提前到来

全球半导体产业正处于其半个世纪发展史上最剧烈的结构性重构期。2026年,全球半导体市场规模预计将正式突破1万亿美元大关。这一里程碑不仅比行业十年预测提前了整整四年,更标志着半导体已从周期性商品彻底蜕变为全球经济的战略底层资产。这种非对称增长并非由宏观经济周期驱动(同期全球GDP增长仅约2.6%),而是由生成式人工智能(GenAI)对计算架构、存储层级以及制造优先级的强制性重塑所致。

核心增长数据与资本开支领航表

根据SIA与WSTS的终审数据,2025年全球销售额已达7917亿美元(同比增长25.6%),其中逻辑芯片(301.9B)与存储芯片(223.1B)成为绝对的增长引擎。

地区 | 年增长率 (2025) | 战略信号评估 |

亚太地区/其他 | 45.0% | 供应链中心向东南亚及印度加速转移的直接产物 |

美洲地区 | 30.5% | 超大规模数据中心AI集群扩容带来的算力溢价 |

中国市场 | 17.3% | 面对贸易制裁的垂直整合与成熟工艺节点的“存量防御” |

欧洲地区 | 6.3% | 增长乏力,受汽车与工业领域数字化转型节奏限制 |

日本市场 | -4.7% | 预警非AI对齐类业务的结构性萎缩 |

表1:2025年全球半导体市场分地区增长矩阵

企业 | 2026年资本支出预测 | 同比增长 | 战略投向 |

TSMC | $560 亿美元 | +37% | N2/A14产能扩展、CoWoS封装扩容 |

Samsung | $400 亿美元 | +24% | GAA逻辑工艺优化、HBM4量产 |

SK Hynix | $220 亿美元 | +25% | HBM4 16层堆叠产能锁定 |

Intel | ~$250 亿美元 | 稳定 | 18A节点冲刺及玻璃基板中试 |

表2:2026年全球半导体资本开支(Capex)领航表

中国正在引领300mm晶圆厂设备投资,预计2026-2028年间投入将达940亿美元,这不仅是产能竞争,更是试图通过规模效应抵消先进制程受限的降维打击。

二、二元分化:AI基础设施浪潮与消费电子的增长停滞

半导体行业已彻底告别统一的周期波动,进入了AI基础设施扩张与传统消费电子增长失速并存的“二元时代”。

AI基础设施:计算架构的权力中心

数据中心加速器市场在2026年将跨越3000亿美元门槛。随着语言大模型演进至“智能体AI”(Agentic AI)和“物理AI”,算力需求正从训练端的吞吐量竞速转向真实世界的大规模推理效率。为降低对通用GPU的昂贵依赖,云服务提供商正在加速向定制化ASIC转型,这种利润池的转移将迫使传统芯片供应商面临严重的毛利稀缺。

消费端:高端化与Edge AI的现实障碍

- Edge AI 困境:

尽管市场热炒Edge AI,但由于硬件碎片化、BOM成本显著增加以及严苛的功耗限制,边缘端在2026年仍处于“云中心化、边缘选择性”阶段。 - 智能手机与PC: 2026

年全球手机出货量预计微跌1%,但由于苹果预计在下半年推出折叠屏iPhone,带动折叠屏细分市场增长34.5%。AI PC渗透率将攀升至55%,但这主要源于Windows 10停产驱动的强制更替,而非全新的消费增量。

--------------------------------------------------------------------------------

三、制造与封装的转折点:2nm、GAA与硅光子时代

当单体硅扩展接近物理极限,先进封装与原子级制造已成为夺取系统性红利的关键。

2nm工艺:PPA夺旗战与高昂门槛

2026年,工艺节点正式跨入GAA(全环绕栅极)架构时代。N2节点不仅仅是尺寸的微缩,其核心目标是找回失去的电学控制力。

- 财务壁垒:

能够支撑2nm量产的High-NA EUV光刻系统单价已突破3.5亿美元。这种极端的成本集中,意味着领先者将通过技术代差建立稳固的财务护城河。 - 客户路线: Apple (A20/M6)

、高通 (Snapdragon 8 Elite Gen 6) 及 AMD (Next-Gen EPYC) 将在2026年下半年开启全速迁移。

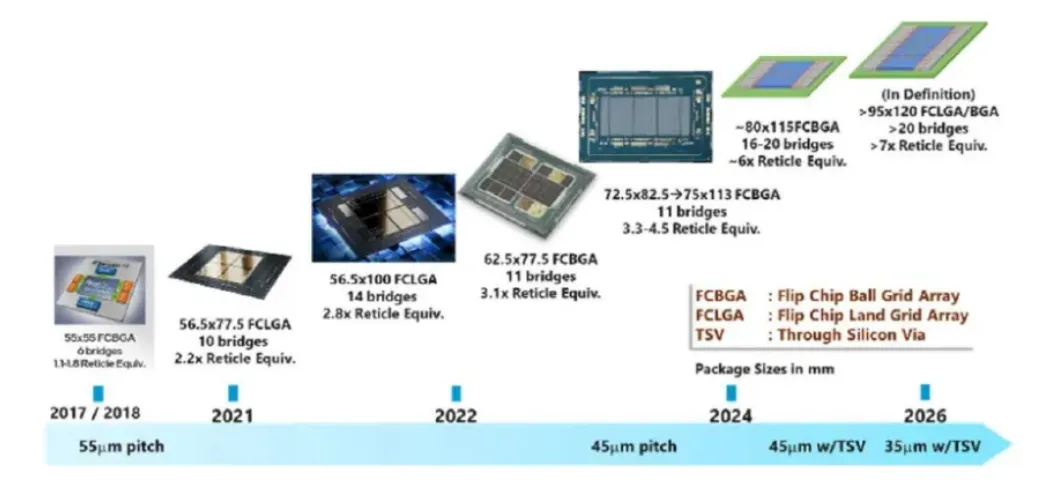

先进封装:从“选项”转为“刚需”

- 硅光子(CPO):

为突破铜导线链接的“带宽墙”,CPO技术在2026年进入主流视野。通过将光学引擎直接集成在封装内,AI网络功耗可显著降低30%至70%。台积电的COUPE技术已成为CoWoS生态系统中的核心卡点。 - 玻璃基板(Glass Substrates):

为应对超大尺寸AI芯片的散热与形变挑战,玻璃基板正从实验室加速走向2026年的量产验证期。

--------------------------------------------------------------------------------

四、物理约束下的战略优先级:能效墙与存储匮乏

物理瓶颈(功耗、散热、带宽)现已取代晶体管密度,成为限制AI部署的“硬上限”。

能源战略:40亿美元的功率半导体溢价

单个AI集群园区的电力需求正向5GW逼近。这直接催生了40亿美元的功率转换半导体机遇。碳化硅(SiC)和氮化镓(GaN)正以不可逆的态势在服务器电源供应中取代传统硅基器件。

存储器:HBM4与HBF的“结构性分叉”

- HBM4 战略高度: 2026

年是HBM4量产元年,16层堆叠与混合键合(Hybrid Bonding)技术成为标配。投资者必须意识到,每台混合键合设备的成本高达4000万美元,后端的复杂性正在产生连锁效应。 - HBF与AI推理经济:

为应对HBM的成本与产能受限,高带宽闪存(HBF)原型机将在2026年问世。HBF利用BiCS技术实现8-16倍于DRAM的容量密度,虽延迟略高,但在“大模型长驻内存”的推理场景中具备极高的经济效能,将开启存储层级的二元化。

--------------------------------------------------------------------------------

五、地缘政治:结构性设计约束

地缘政治风险已不再是外部变量,而是深深内化为半导体架构设计和供应链版图的核心约束。

全球半导体产业格局的深度重塑

- 中国路径:

在先进制程出口限制下,中国正通过RISC-V生态系统、自研xPU以及在SiC/GaN领域的全球领导地位,构建属于自己的“硅盾”。中国在成熟工艺节点上的绝对规模优势,使其在汽车和工业半导体领域获得了强大的定价权和议价能力。 - “中国+1”与区域化:

东南亚和印度正迅速成为封测与组装的战略冗余中心。 - 主权AI:

各国对主权AI基础设施的投资驱动了区域性数据中心的碎片化建设,这也意味着企业必须为不同地区设计特定规格的芯片(Regional SKUs)。

风险提示:企业必须在其2027年研发预算中预留15-20%的地缘政治风险溢价,以应对出口管制带来的合规成本与供应链冗余开支。

--------------------------------------------------------------------------------

六、总结:掌控瓶颈者掌控未来

2026年,半导体行业的游戏规则已由“技术领先”演变为“瓶颈掌控”。在万亿美金的市场机遇下,那些能够解决真实物理瓶颈、驾驭复杂封装、并具备地缘韧性的公司将赢得下个十年的话语权。

高管行动计划(Action Plan)建议:

- 锁定关键稀缺产能:

现在就必须签署2nm/18A制程以及HBM4的长期产能保证协议。未来的短缺将不是周期性的,而是产能被巨头吞噬后的结构性绝收。 - 构建系统级护城河:

放弃单纯的“单枚芯片”竞争思维,将“2nm逻辑+HBM4存储+CPO互连+液冷散热”整合为统一的系统路线图。 - 内化地缘政治溢价:

重新评估BOM成本,将地缘合规、组件替代路径和供应链冗余视为核心成本项而非意外支出。

免责声明:本展望报告基于全球半导体行业趋势综合性研究,不构成任何形式的投资建议。创新领域投资伴随监管、技术及竞争高度不确定性。

知识星球汇聚了4000+的行业最新资料,囊括半导体行业各类资料与产业投资调研报告,并且能和多位行业资深大咖深度交流。