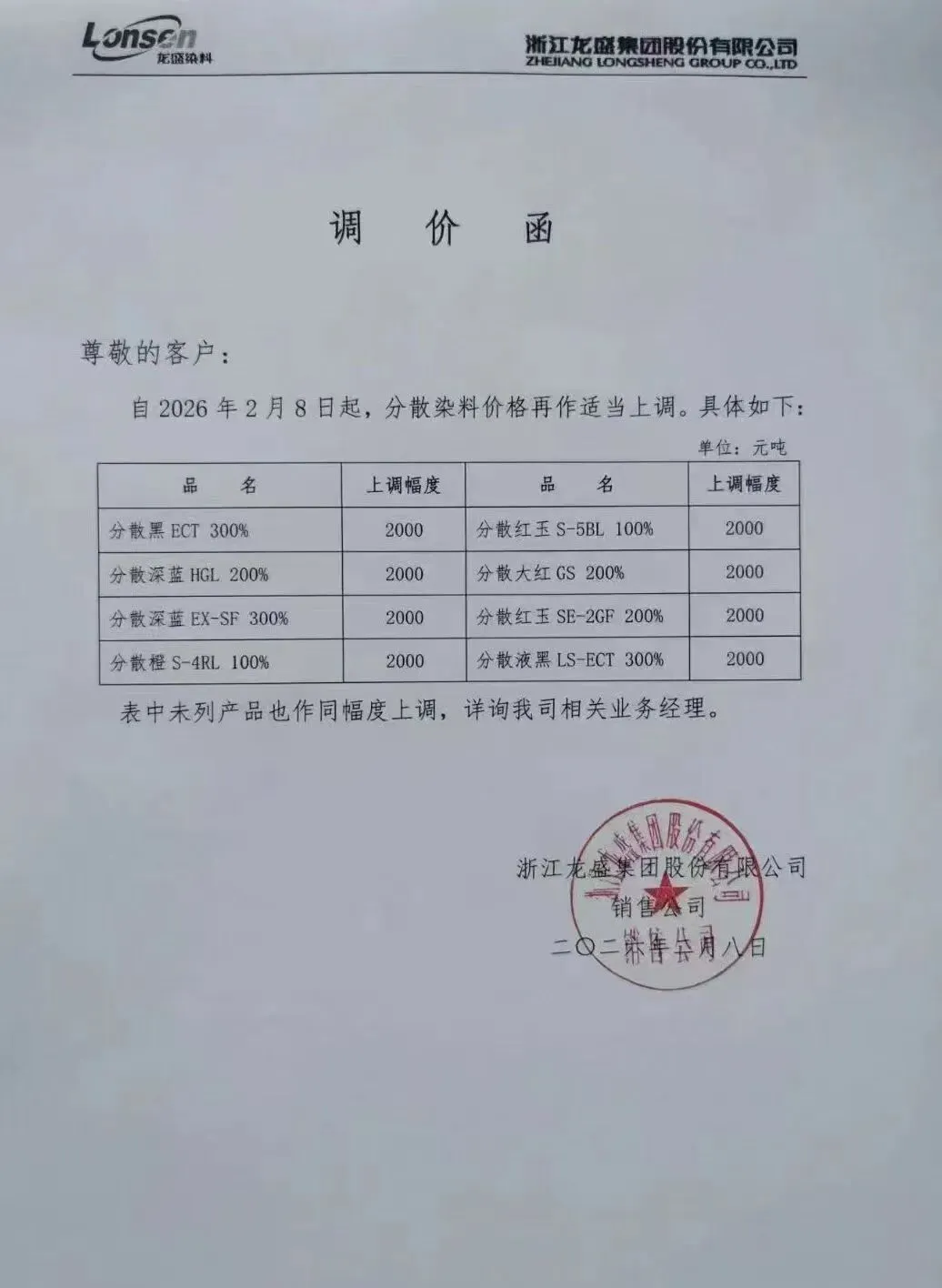

2026年2月8日分散染料龙头龙盛集团发出提价函,针对本次涨价简单分析分散染料行业的竞争格局 + 成本结构 + 间苯二胺联动 + 下游传导 + 本轮涨价业绩弹性 + 投资结论。

一、行业竞争格局:高度寡头垄断,龙盛绝对定价主导

格局:分散染料 CR3 超 80%,浙江龙盛、闰土股份、吉华集团三寡头垄断,中小产能持续出清,无新增合规产能,供给永久刚性。 定价权:龙盛先发调价函 = 行业价格锚,闰土、吉华 24~72 小时内同步同幅跟涨,无价格战,全行业协同定价。 地位分层:龙盛(全球龙头,40%+ 市占率,全产业链自给)> 闰土(跟随者,20%+ 市占率,中间体半自给)> 吉华(纯跟随,15% 市占率,中间体外购为主)。

二、成本结构:中间体为核心,一体化带来极致成本护城河

成本占比:核心中间体(间苯二胺、还原物等)占比 55%~60%,为第一大成本项;能源、环保、制造合计占 40% 左右。 成本差距:龙盛全产业链自给,单吨完全成本1.66~1.87 万元,闰土 1.91~2.13 万元,吉华 / 小厂 2.25~2.60 万元,龙盛较同行低 4000~7300 元 / 吨。 盈利特性:染料行业固定成本占比高,满产状态下边际成本趋近于 0,涨价全额转化为毛利,业绩弹性极强。

三、间苯二胺价格联动:染料定价锚,龙盛掌控供需与传导

格局:间苯二胺 CR2 超 85%,龙盛产能占比 65%~70%,行业绝对垄断,无新增产能。 传导系数:1 吨高浓度分散染料消耗间苯二胺 0.28~0.32 吨,间苯二胺每涨 1000 元,染料成本抬升 280~320 元。 联动规则:间苯二胺上涨→染料必跟涨;间苯二胺下跌→染料价格维稳,价格具备刚性上行特征。 本轮匹配:间苯二胺年初上涨 1500~2000 元,抬升染料成本 420~640 元,叠加能源涨价,总成本上行约 1000 元,本次染料涨价 2000 元覆盖成本后,净增厚利润 1000 元 / 吨以上。

四、下游印染传导:承受力拉满,涨价 100% 落地无阻力

成本占比:分散染料在印染厂总成本中仅占 5%~8%,对终端面料成本影响极小。 量化测算:染料涨价 2000 元 / 吨,单吨化纤印染布成本仅增加6~10 元,成本提升幅度0.06%~0.12%,印染厂完全无感、直接消化。 议价格局:印染行业极度分散(CR10<5%),无议价能力,刚需备货 + 渠道库存低位,无抵触、不砍单、不返价。 承受阈值:累计涨价≤3000 元无任何压力;3000~6000 元可顺畅向下游传导;超 6000 元进入行业景气主升段。

五、本轮涨价(2026.2.8 起,普涨 2000 元 / 吨)业绩弹性测算

核心假设:执行 10 个月,税后增厚 1500 元 / 吨,无额外边际成本

浙江龙盛:受益销量 19.17 万吨,2026 年新增净利 2.88 亿元,归母净利中枢拉动 + 6.86%,确定性最高,绝对利润增量最大。 闰土股份:受益销量 12.5 万吨,新增净利 1.88 亿元,拉动 + 17.09%,弹性中等,跟随受益。 吉华集团:受益销量 6.67 万吨,新增净利 1.00 亿元,拉动 + 31.25%,弹性最高,弹性最大但成本抗风险最弱。

六、周期与价格判断:本轮为上行周期第一枪,后续仍有提价空间

落地性:本次 2000 元 / 吨普涨全行业执行,无暗降、无返点,价格底部抬升,兑现度 100%。 后续空间:历史上行周期累计涨价 5000~10000 元 / 吨,本次仅为首轮提价,叠加旺季备货、成本上行,预计还有 1~2 轮提价,全年累计涨幅看 4000~6000 元 / 吨。 业绩趋势:2026 年染料龙头业绩高增确定,龙盛净利有望突破 45 亿元,闰土、吉华业绩增速 20%~50%,弹性品种具备翻倍潜力。

七、核心结论(一句话总括)

分散染料行业供给刚性、寡头垄断格局稳固,龙盛掌控上游中间体与行业定价权,本次 2000 元 / 吨涨价成本传导顺畅、下游无阻力,全额转化为利润,是行业新一轮上行周期的确认信号,龙头业绩与估值双击确定性极强。