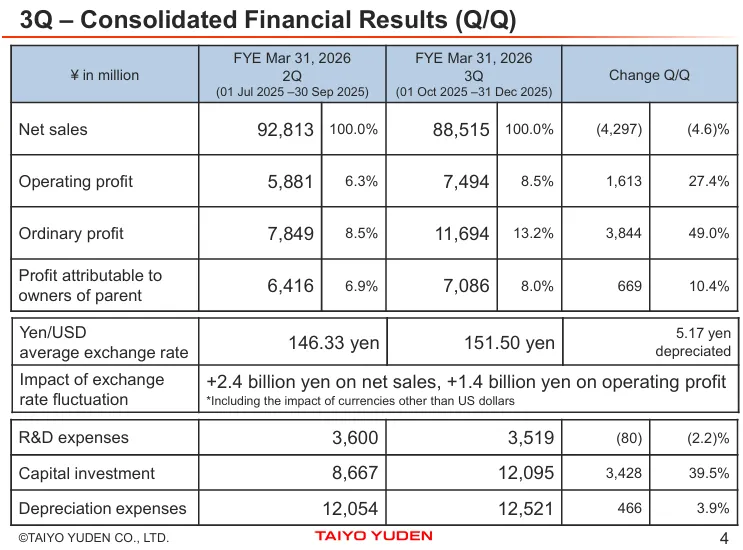

2026财年(截至3月)第三季度(2025年4月1日至2025年12月31日)合并业绩

- 净销售额为 885亿日元(39.06亿元人民币),高于11月发布的预测值。销售额环比下降5%,主要原因是电容器业务中部分提前释放的需求已计入第二季度。

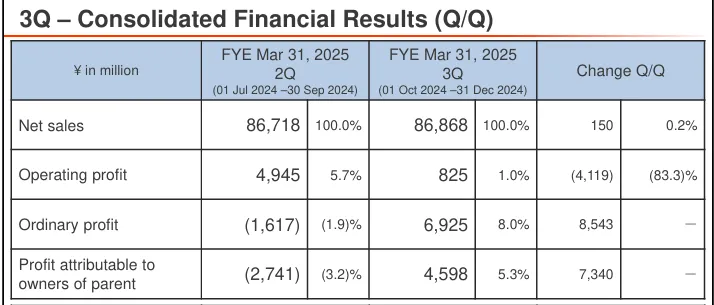

-净销售额同比增长1.8%,去年同期为869亿日元(38.35亿元人民币)

- 营业利润为 75亿日元(3.31亿元人民币),环比增长27%,高于11月发布的预测值;主要得益于固定成本削减及日元贬值带来的汇率波动影响。

2026财年(截至3月)合并业绩预测

- 净销售额 3,540亿日元(1532.25亿元人民币),同比增长4%

- 营业利润 210亿日元(9.27亿元人民币),同比增长101%

- 通信设备业务将实施额外结构改革措施,预计第四季度将计提 10亿日元 (4400W人民币)的业务重组费用。

据此,归属于母公司所有者的净利润预计为 130亿日元(5.74亿元人民币),同比大幅增长458%。

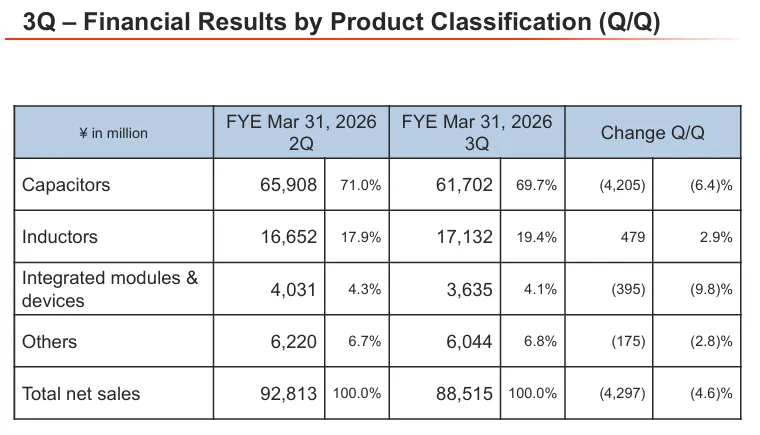

各业务板块业绩)

电容器

销售额617.02亿日元(27.23亿元人民币)(环比下降 6.4%),同比增长6.28%

环比销售额下滑,主要因部分前置需求已计入第二季度业绩;

服务器用产品需求保持稳健,同比持续保持增长

电感器

销售额171.32亿日元(7.56亿元人民币)(环比增长2.9%),同比增长1.9%。智能手机等通信设备相关产品销售额有所增长。

集成模块与器件(环比下降 9.8%)同比下32.22%

通信用 FBAR/SAW 器件销售额出现下滑。

其他业务(环比下降 2.8%), 同比增长5.77%

铝电解电容器 环比销售额有所下降,同比增长。

VICTRONICS一站式电子元器件信息平台为您提供专业的供应链解决方案,坚持专业、及时、效率、质量、服务为核心,为您的供应链安全保驾护航。如有相关产品前期Design、量产降本、生产紧缺料等需求可以随时联系后台或者至官网如下链接发RFQ咨询:

复制链接到浏览器: https://www.victronics.com.cn/rfq.html

<公众号内相关阅读点击链接>

欧美主要汽车电子零部件Tier 1厂商的十年求变之路

全球MLCC多层片式陶瓷电容器厂商更新