报 告 核 心 内 容 介 绍

Science Technology

一、报告核心思想

支付领域的创新正在像“瀑布”一样层层展开(Cascading Innovation)。每一项新技术的成功,都依赖于商家和消费者的共同采纳。最终目标是打造一个更高效、无缝、安全且以信任为基础的商业体验。

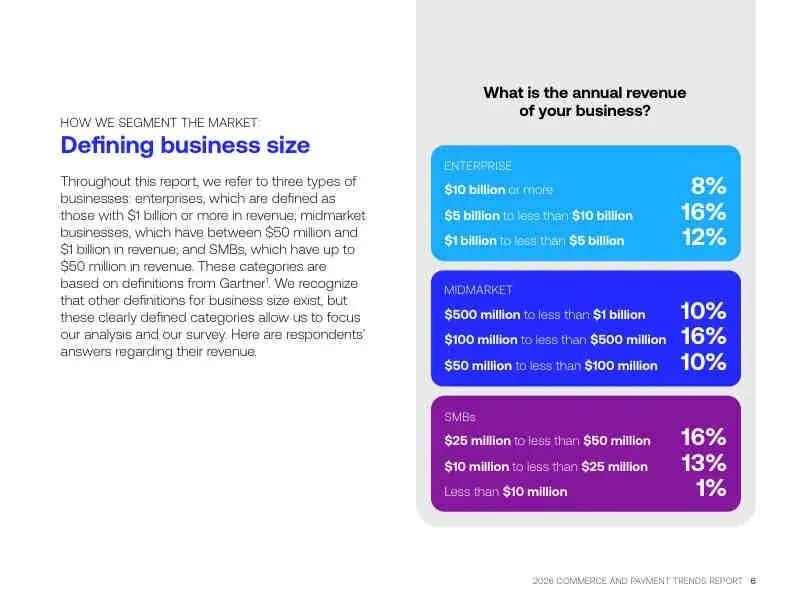

报告强调,虽然创新日新月异,但小企业(SMBs)的预算有限,不能盲目跟风(如元宇宙),而应关注那些已有初步成功案例、能带来实际价值的趋势。

二、六大核心趋势详解

趋势1️⃣:AI将成为你的私人购物助理(Agentic Commerce)

- 是什么? AI不仅能帮你搜索、比价,还能在你授权后直接替你下单付款,无需你每次手动输入卡号。

- 现状:

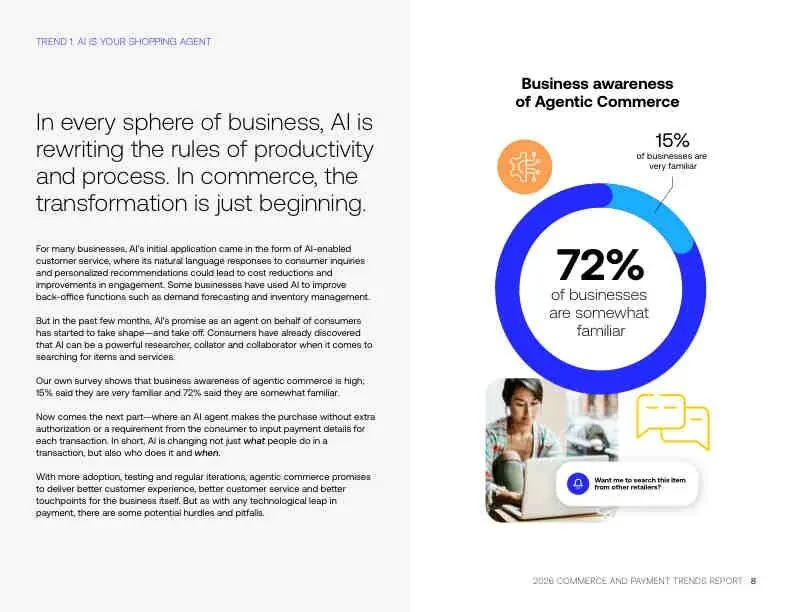

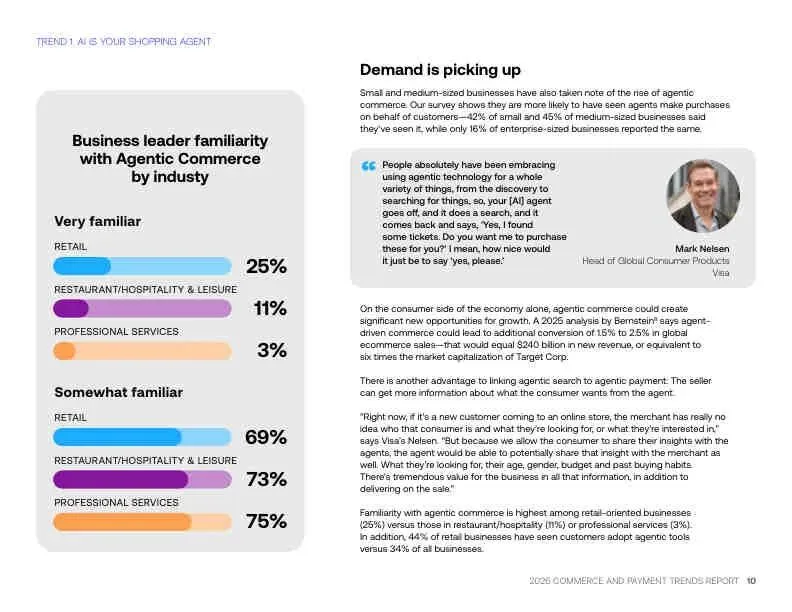

- 商家认知度高:87%的商家听说过这个概念。

- 零售业最积极:25%的零售商家表示非常熟悉,44%已看到顾客使用。

- 小企业更早接触:42%-45%的小/中型企业已遇到AI代理购物,远高于大企业(16%)。

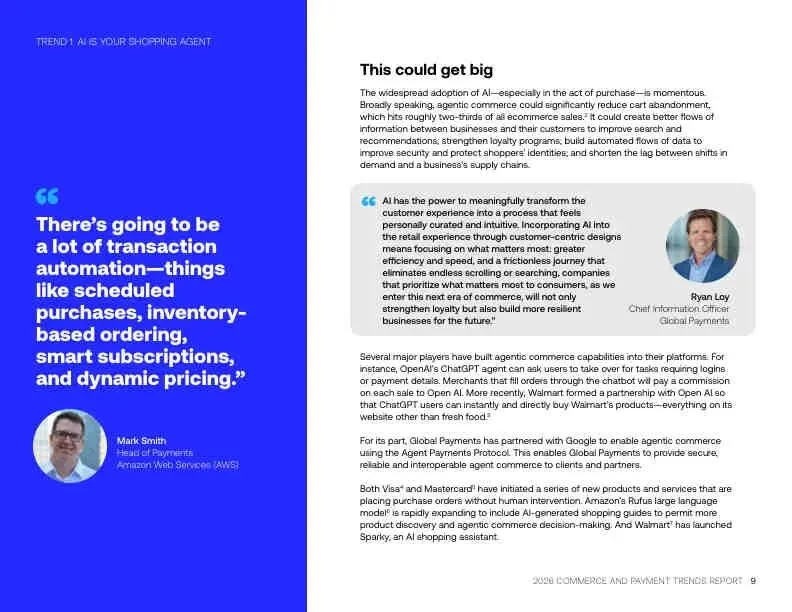

- 巨大潜力:

- 可减少电商高达2/3的“购物车放弃率”。

- 能为全球电商带来额外 2400亿美元 的销售额。

- 商家能获得更丰富的消费者画像(经用户授权后),实现精准营销。

- 主要挑战:

- 安全与信任:如何确保是“好AI”在购物,而不是被黑客操控的“坏AI”?解决方案包括网络令牌化(Tokenization)和生物识别认证(如Face ID)。

- 网站需改造:现有网站是为人设计的,需要优化以便AI能顺畅读取商品信息。

- 代表案例:OpenAI(ChatGPT)、沃尔玛、亚马逊(Rufus)、Google(Agent Payments Protocol)都在布局。

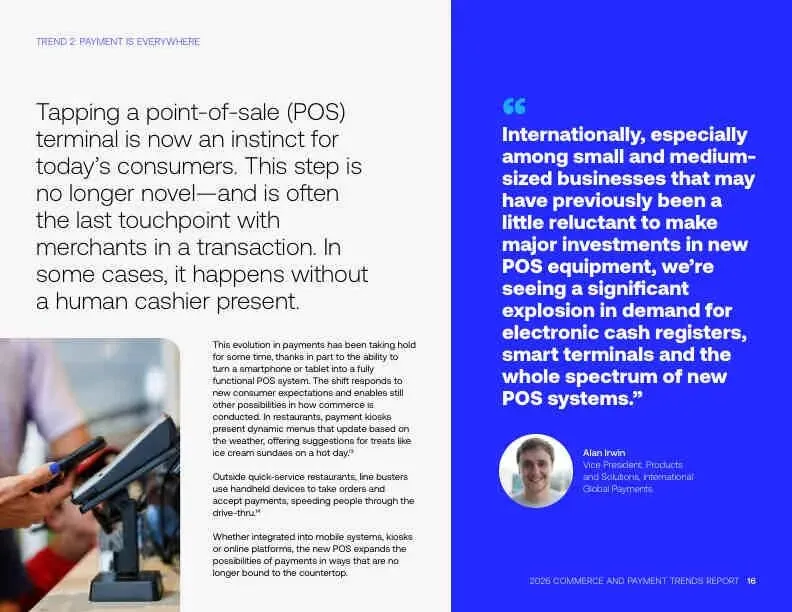

趋势2️⃣:收银台无处不在(The POS Revolution)

- 是什么? 收银(POS)不再局限于柜台,而是融入到手机、平板、自助机、甚至你的汽车里。

- 应用场景:

- 餐厅:服务员用手持设备在桌边点餐收款;自助点餐机根据天气推荐菜品。

- 体育场馆/校园:一个统一的POS系统管理商店、餐饮、门票等所有支付。

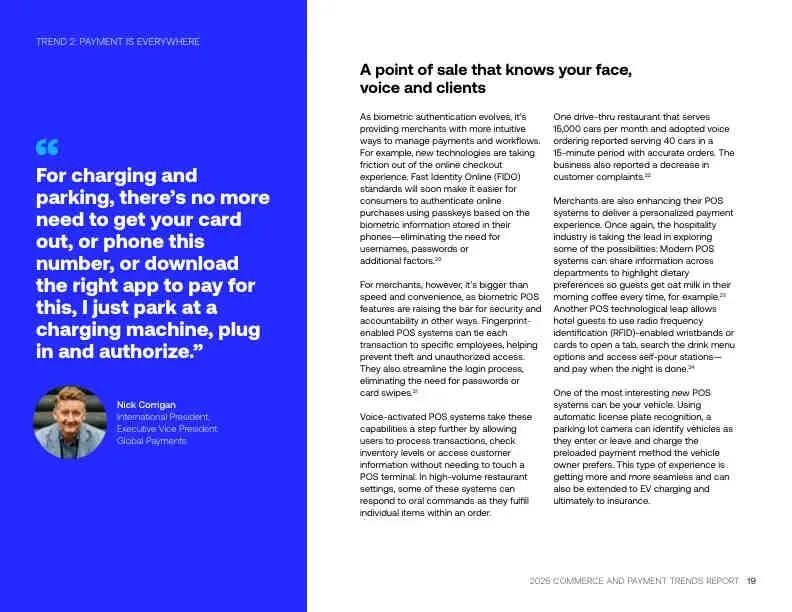

- 停车场/充电桩:通过车牌识别自动扣费,无需掏卡或手机。

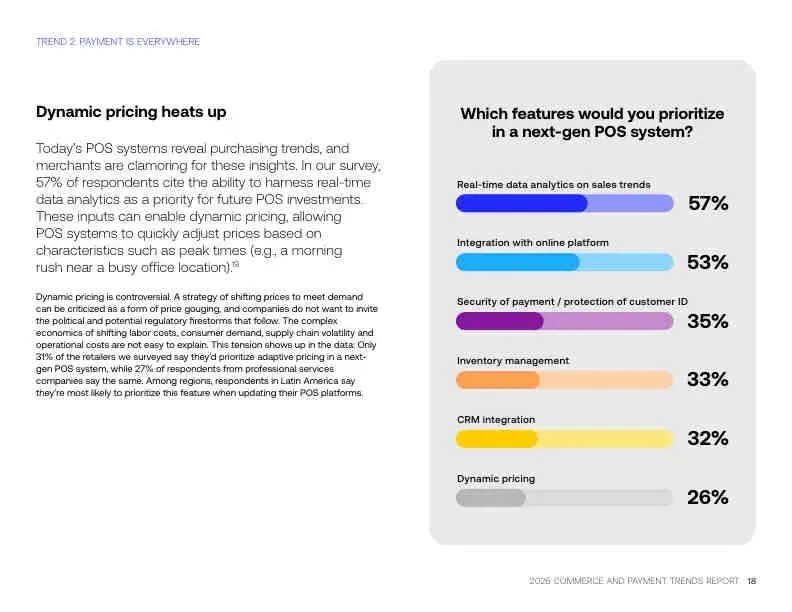

- 商家最看重的功能(按优先级):

- 实时销售数据分析(57%)

- 与线上平台集成(53%)

- 支付与客户身份安全保障(35%)

- 库存管理(33%)

- 未来方向:

- 生物识别支付:刷脸、指纹登录POS系统,既方便又防内部盗窃。

- 语音POS:在嘈杂的厨房里,厨师可通过语音确认订单。

- 主要痛点:现有POS系统与其它业务软件(如会计、HR)集成困难(32%的商家认为这是最大问题)。

趋势3️⃣:嵌入式金融走向普及(Embedded Finance for Main Street)

- 是什么? 把金融服务(如贷款、保险、分期付款)直接嵌入到非金融场景中,比如在购物网站上直接提供“先买后付”(BNPL)。

- 核心驱动力:AI。它能实时评估信用、检测欺诈,并在最合适的时机推送个性化的金融产品。

- 对商家的价值:

- 显著提升收入:51%的零售商家表示BNPL让收入至少增长25%。

- 提高客单价:近80%的商家表示BNPL让顾客平均多花10%-25%的钱。

- 赋能小企业:过去只有大公司能提供的服务(如订阅制、跨境收款),现在小企业也能通过API轻松接入。

- B2B是下一个爆发点:

- 会计软件里嵌入短期信贷。

- 采购软件里嵌入供应链金融。

- 专业服务公司(如律所、咨询公司)可轻松设置分账和订阅收费模式。

- 区域差异巨大:

- 亚太(98%)和欧洲(70%)商家投资意愿极高。

- 北美(54%)相对保守,消费者仍偏爱传统支付方式。

- 挑战:需处理合规(如反洗钱)和数据安全问题,最好选择能提供“合规即服务”的合作伙伴。

趋势4️⃣:即时支付——快是优点,也是麻烦(Instant Payments)

- 是什么? 指资金能在几秒内到账的支付方式,如美国的FedNow、Zelle,巴西的PIX,印度的UPI。

- 现状:

- 消费者端已普及:主要用于P2P转账和退款(72%的使用场景)。

- 商家采用率:31%的商家已在使用,高于嵌入式金融(10%)和高级自助服务(5%)。

- 对商家的好处:

- 改善现金流:特别是对小企业,能立刻拿到钱,缓解资金压力。

- 降低成本:某些即时支付(如基于开放银行的转账)手续费远低于信用卡。

- 主要挑战(尤其对小企业):

- 不可逆性:一旦转错账,很难追回,欺诈风险更高。

- 系统整合复杂:需要新的API和技术支持,可能成本高昂。

- 跨境支付仍有障碍:仍受SWIFT体系和汇率费用制约。

- 区域应用差异:

- 亚太和欧洲:更多用于支付自由职业者/零工(63%/54%)和跨境付款(43%/48%)。

- 北美:应用相对单一,主要用于退款。

趋势5️⃣:稳定币迎来关键时刻(Stablecoins Take the Stage)

- 是什么? 一种与美元等法币1:1挂钩的加密货币,旨在兼具数字货币的速度和法币的稳定性。

- 当前状态:仍处于早期阶段,占全球转账量不到1%,Citibank估计整体采用度仅5%。

- 潜在优势:

- 跨境支付更快更便宜:绕过传统银行体系(如SWIFT)。

- 自动化结算:结合智能合约,可实现B2B交易的自动支付。

- 为AI代理提供“钱包”:理论上,AI代理可以用稳定币进行交易和储备金管理。

- 谁最感兴趣?

- 大企业:55%希望用它来对冲汇率风险,52%想用它支付海外员工。

- 小企业:82%最看重它能降低交易手续费。

- 地域态度鲜明:

- 北美(72%):因《GENIUS法案》出台(要求100%准备金、月度披露),对稳定币信任度最高。

- 欧洲(26%):担忧美元稳定币会削弱欧元区货币政策主权。

- 最大风险:信任危机。一旦某个稳定币“脱锚”(如TerraUSD崩盘至 $ 0.4),整个市场信心都会受损。目前监管框架仍不清晰。

趋势6️⃣:自助服务重塑消费体验(Frictionless by Design)

- 是什么? 消费者可以完全自主完成从浏览到支付的全过程,无需店员介入。

- 典型场景:

- 零售店:试衣后直接把衣服扔进扫描箱,自动结算。

- 快餐店:通过App提前点餐、到店自取或得来速(Drive-thru)取餐。

- 酒店/娱乐场所:用手环或手机App自助开门、点单、结账。

- 背后的技术:扫码支付、NFC(碰一碰)、数字钱包(Apple Pay/Google Pay)、无感支付。

- 对商家的好处:

- 提升效率:减少排队,加快周转。

- 优化后台:通过自助商户门户,实时查看销售、终端状态等数据。

- 本质:这已成为现代消费的“标配”,是构建“即时满足”商业体验的基础。

三、给不同规模企业的建议

- 小企业(SMBs):

- 优先考虑能快速改善现金流(如即时支付)和增加销售额(如BNPL)的方案。

- 利用嵌入式金融获得过去只有大企业才有的能力。

- 对AI代理购物保持关注,将其视为潜在的新销售渠道。

- 大企业(Enterprises):

- 主导AI代理购物和稳定币等前沿领域的试点和标准制定。

- 投资于统一、智能的POS生态系统,打通线上线下数据。

- 探索B2B嵌入式金融,优化供应链和财务流程。

✅ 终极一句话总结

2026年的商业世界,将由AI代理、无处不在的收银台、嵌入式金融服务、即时到账的资金流、以及探索中的稳定币共同塑造。无论企业规模大小,成功的关键在于:拥抱能提升效率、增强信任并创造无缝体验的技术,同时审慎评估风险与成本。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。