电动自行车新国标于去年12月1日落地实施,该标准核心内容之一就是将搭载铅酸电池的整车限重从55公斤放宽至63公斤。这一规定在市场上做出了迅速的反应:去年的11月份,铅酸电池销量同比大涨14%,整个第四季度实现了接近一倍的猛增。在今年的一月份,铅酸电池继续保持良好的增长态势,一举扭转了连续多年销量持续阴跌的颓势。

新国标放宽铅酸车型车重至 63 公斤后,整车销量在去年国补透支、今年国补取消以及整个大环境内销市场低迷的影响之下不可避免将出现下滑,预计铅酸车型销量上升,核心源于政策合规成本抬升、安全焦虑与价格敏感叠加,以及铅酸路线在续航与经济性上的适配优化,将对电动两轮车行业带来五大走向:

一、市场格局:铅酸强势回归,锂电份额收缩

铅酸车型占比从 2025Q1 的 60% 飙升至 Q4 的 80-85%,锂电份额压缩,形成 “铅酸主导、锂电细分” 的二元结构。

造成这样的原因:车重放宽 8kg 可容纳更大容量铅酸电池(如 48V32Ah等),续航达 60-80km,匹配主流通勤;锂电池仍限 55kg,且安全事故(更多的是梯次利用和残次品拼装因素)频发、更换成本高,用户转向更稳妥的铅酸路线。

影响:头部品牌加速聚焦铅酸车型,中小品牌因合规成本与供应链压力加速出清。据介绍,头部企业都在开发适配整车限重63公斤的铅酸电池型整车。

二、产品策略:安全合规与成本平衡成核心

安全升级:强制执行 “一车一池一充一码”、防火阻燃、防篡改设计,非金属材料阻燃与制动性能(湿态双闸≤5m)成为标配。

成本上行:合规部件(冷轧钢车架、V0 级阻燃外壳)使整车成本增至600-1000 元,主流车型均价均在上升。

轻量化与续航博弈:铅酸车重普遍达 62-63kg,操控性下降,企业在容量(12Ah/20Ah/32Ah)与成本间权衡;锂电车型需在 55kg 内提升能量密度,轻量化技术成关键。

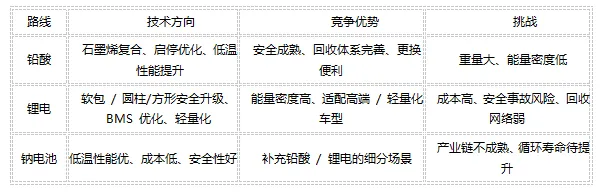

三、技术路线:铅酸迭代 + 锂电差异化,新体系试水

铅酸技术迭代加速,石墨烯铅酸、长寿命铅酸等提升竞争力;钠电池在北方低温市场开始渗透。

渠道洗牌:依赖低价旧标车的门店销量归零,头部品牌以 “合规 + 服务” 整合渠道,强化官方售后网络。

服务模式升级:“一车一电一充一码” 绑定售后,第三方维修受限,品牌需提供标准化换电、维保套餐以降低用户顾虑。

二手与回收:旧标车清库后,二手市场溢价,铅酸电池回收体系(如梯次利用)成为新增长点。

五、行业生态:准入门槛抬高,集中度提升

合规门槛抬升:防火、防篡改、电池安全等要求加速淘汰中小电池与整车企业,行业 CR5 进一步提升。

供应链协同强化:整车厂与电池商深度绑定,定制化开发适配车型,倒逼供应链技术升级与快速响应。

出口与差异化:国内合规成本上升,企业加速布局海外新兴市场;锂电聚焦共享、高端代步、跨境电商等细分领域。

结语

整车企业:正在优先布局 48V32Ah等 铅酸主力车型,优化结构设计,降低重量影响;锂电车型聚焦高端与轻量化,提升 BMS 与安全性能;拓展钠电池等新路线的技术储备。

电池企业:铅酸侧持续发力石墨烯复合与长寿命技术;锂电侧正在突破能量密度与安全瓶颈,完善回收网络;钠电池加速中试与量产,抢占低温市场。

渠道与用户:强化合规宣传,推出 “以旧换新” 与分期方案;优化售后流程,降低用户使用成本。

|