当我们在谈论光伏发电设备市场时,我们究竟在谈论什么?

是层出不穷的高效电池技术概念,是依然庞大的产能数字,还是全球范围内日益复杂的贸易壁垒?

站在2026年的起点,面对行业首次预期的需求回调、高悬的库存压力以及从“价格战”到“价值战”的集体转向,无论是设备制造商、项目开发商还是投资者,都面临一个核心困惑:

在行业从“规模竞速”迈向“高原缓增”的换档期,应如何重新锚定价值坐标,避免在技术路线或市场选择的岔路上踏空?

要拨开迷雾,首先需重新理解市场的本质。光伏发电设备产业并非简单的制造加工业,而是一个典型的 “技术、资本与政策高度密集” 且具有强周期性的全球性产业。其核心特征在于,技术进步带来的“降本增效”是其发展的永恒驱动力,而当前正处在由“量”的扩张向“质”的飞跃,由单一制造向综合解决方案演进的深度转型期。

2026年,市场正同时承受短期阵痛与长期转型的双重压力。

一方面,据行业分析,2026年全球光伏组件需求可能出现十年来首次负增长,预计范围在529至624 GWdc,同时上游硅料库存高企,全产业链面临严峻的去库存和盈利挑战。

另一方面,中国光伏行业协会预测,2026年中国新增装机规模预计为180-240GW,较2025年历史高位有所回调。这标志着一个高速扩张时代的阶段性结束。

然而,回调并非衰退,而是结构性调整的开始。行业的底层逻辑正在发生深刻转变:

| 竞争逻辑 | “内卷式”价格竞争 | “价值竞争” |

| 技术演进 | N型技术替代进行时 | 寻求颠覆性突破 |

| 应用场景 | 集中式与分布式为基本盘 | 拓展“光伏+”融合生态 |

| 全球格局 | 贸易壁垒加剧 | 全球化布局2.0 |

综上所述,光伏设备市场的未来,属于那些能够穿越短期周期波动、在技术迭代中保持领先、并能将硬件制造优势与场景化服务能力深度融合的参与者。行业的决胜关键,已从“产能规模”转为对技术深度、成本控制力、现金流健康和全球化适应力的综合考量。

要系统性地把握这一复杂图景,将宏观趋势转化为清晰的企业技术路线图、产能规划与市场进入策略,亟需一份融合了全景数据、产业链穿透分析和前瞻预判的专业研究作为决策基石。

《2026-2032年中国光伏发电设备市场需求预测与投资风险评估报告》 正是为此而生。本报告不仅详尽分析了当前供应链各环节的产能、库存与价格动态,更致力于:深度拆解N型TOPCon、HJT、XBC及钙钛矿等不同技术路线的产业化进程、成本边界与长期潜力;评估在零碳工厂、光储融合等新兴场景下的产品需求变化与商业模式创新;并研判主要海外市场的政策风险、竞争格局与本地化投资机遇。我们旨在将这份报告打造为您的“战略导航图”,帮助您在行业的价值重构期,精准识别核心赛道与风险盲区。

若您希望将这些深度洞察转化为企业可持续的竞争优势与具体的战略行动方案,本报告将是您可靠的决策支持。

报告说明:

对比2024年,增速虽有所放缓(2024年累计增长28.2%),但仍保持双位数高增长,表明行业已从爆发期转入高质量发展阶段。

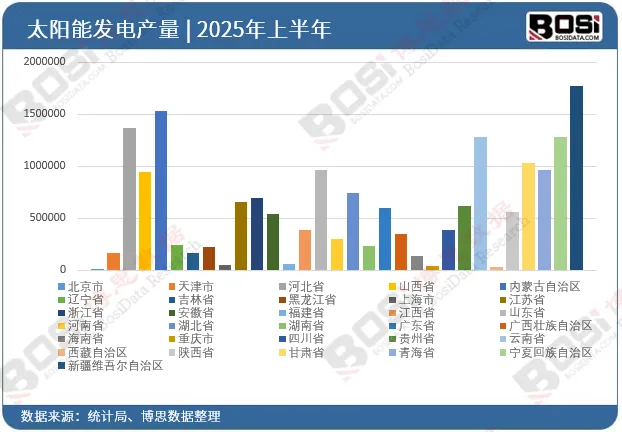

区域分布:资源富集区与消纳区并重

西北地区成为绝对主力:新疆、青海、宁夏、甘肃等省份凭借优越的光照条件和土地资源,发电量位居全国前列。2025年6月,新疆单月发电量达50.7亿千瓦时,宁夏、内蒙古均超30亿千瓦时。

第一章光伏发电设备市场特征

第二章2021-2025年全球光伏发电设备市场发展环境现状分析

第三章2021-2025年中国光伏发电设备市场供需平衡调查分析

第四章光伏发电设备市场发展特点分析

第五章2021-2025年中国光伏发电设备市场重点区域运行分析

第六章企业分析

第七章2021-2025年中国光伏发电设备市场竞争格局与企业竞争力评价

第八章行业渠道与消费者分析

第九章2026-2032年光伏发电设备市场发展分析预测

第十章光伏发电设备行业行业前景调研与投资前景研究分析

第十一章对中国光伏发电设备行业总结及企业重点客户管理建议

报告完整目录,请点击下方“阅读原文”