摩根大通(J.P. Morgan)于2026年2月5日发布的全球市场策略技术更新报告指出,尽管贵金属和基本金属在短期内可能进入盘整阶段,但较长期的牛市趋势预计在未来数月内仍将延续。报告基于技术分析和跨市场动态(如全球经济周期和制造业周期)提出了以下核心观点。

一、市场短期剧烈波动概况

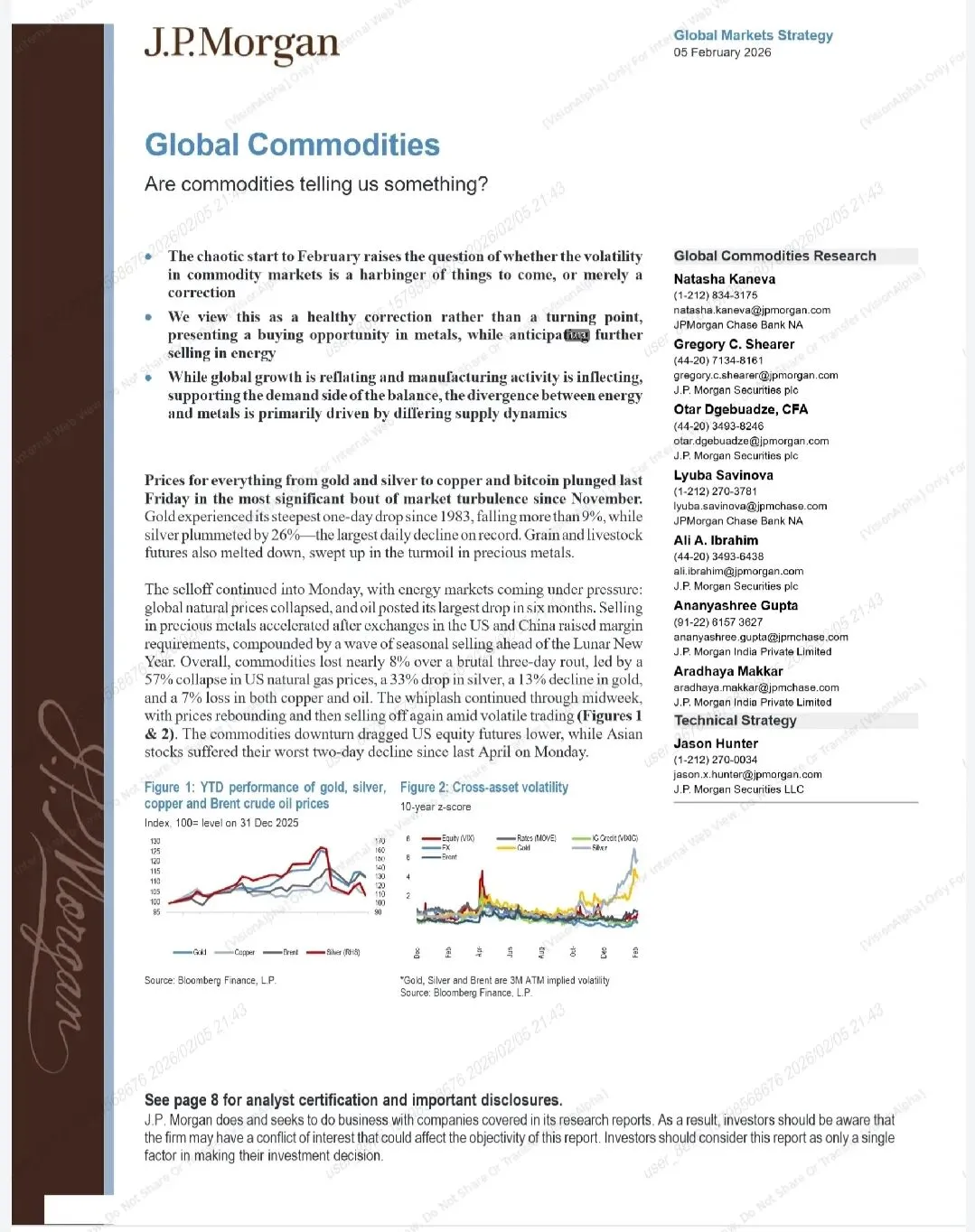

1. 2月初贵金属、工业金属、能源、农产品集体大跌,三日大宗商品整体跌幅近8%;美天然气跌57%、白银跌33%、黄金跌13%、铜和原油均跌7%,黄金创1983年来最大单日跌幅,白银创历史最大单日跌幅,后续价格呈震荡走势。

2. 波动诱因包括:美中交易所上调保证金要求、农历新年前季节性抛售、美元反弹、贵金属前期多头仓位过高,能源则受天气、地缘政治短期扰动。

3. 大宗商品下跌拖累美股期货,亚洲股市创去年4月以来最大两日跌幅,跨资产波动率上升。

二、核心支撑:全球经济再通胀与制造业复苏

1. 全球增长再通胀:发达经济体货币政策放宽、G3经济体(美、德、日)实施扩张性财政政策(美国政策或提振增长0.9%、德国1%、日本0.5%);美国贸易摩擦和移民限制利空消退、AI产业支出增加、美元贬值、世界杯及建国250周年刺激等,推动增长和通胀上行。

2. 制造业活动回暖:全球PMI处于趋势上方,新订单增加验证复苏可持续性;美国ISM制造业指数创2022年8月来新高,日本、西欧显著改善,除中国外的新兴亚洲制造业表现亮眼。

3. 顺周期交易升温:2026年大宗商品、材料和工业板块表现向好,铜价涨幅隐含全球制造业PMI或达53,模拟半导体股票篮子也预示PMI将上行,顺周期市场逻辑仍稳固。

三、金属板块:回调即买入,黄金/铜长期看涨,白银需谨慎

黄金

短期回调属健康调整,长期结构性看涨,实物和央行逢低买入支撑价格,预计2026年央行净购金800吨(较2022年前高70%)。

作为组合对冲工具的价值凸显,预计2026年底金价升至6300美元/盎司。

白银

市场规模小、波动率高,无央行结构性买盘支撑,短期存在深度回调风险,当前估值相对黄金偏高。

短期价格底部约75-80美元/盎司,2027年初有望回升至平均90美元/盎司,中长期与黄金仍保持相关性。

铜

短期受市场情绪拖累回调,但逢低买盘旺盛,价格底部暂守12500美元/吨;中国需求疲软为暂时性推迟,而非结构性下滑,下半年或迎来补库需求。

美国或于2026年年中宣布精炼铜进口关税,2027年1月生效,叠加中美需求拉动,LME铜库存或跌至临界水平,现货价有望冲高至15000美元/吨及以上。

四、能源板块:地缘/天气溢价消退,价格将回归公允值

原油

年初油价上涨受美国寒潮、伊朗地缘紧张等临时因素推动,当前存在7美元/桶的地缘政治溢价,美伊重启间接谈判,且美国中期选举背景下难出现长期供应中断。

全球供应增速将为需求的三倍,非OPEC+产油国(海上开发、页岩油)贡献半数供应增量,地缘溢价消退后油价将回归公允值。

天然气

1月价格暴涨受寒潮、库存偏低、投资者空头仓位过高推动,欧洲TTF价格一度涨40%,美国亨利港价格翻倍,均创阶段性高点。

天气预期回归正常后,价格大幅回调,欧洲TTF、美国亨利港天然气价格均从高位回落,短期波动仍由天气和库存主导,无长期上涨支撑。

五、核心观点与投资策略

1. 大宗商品短期波动是健康回调,金属板块为买入机会,能源板块仍有下跌空间,分化核心源于供需格局差异:金属供应偏紧,能源供应过剩。

2. 长期看,全球经济再通胀、制造业复苏支撑金属需求,而能源板块临时利好消退后,供需宽松格局将主导价格走势。

风险提示:本文内容仅为对摩根大通报告的解读和分析,不构成任何投资建议。投资有风险,入市需谨慎。