之前对比减肥增肌领域两家公司(Arrowhead和Wave Life)时,Arrowhead展现了旗鼓相当的实力。今天我们先不谈这两家的故事。

对于长期关注小核酸(RNAi)领域的朋友来说,最近观察Arrowhead和Ionis的竞争,恐怕会有种见证“神仙打架”的感觉。

2月5日,Arrowhead公布了2026财年第一季度的业绩。这份财报远不止是财务数据的堆砌,更像是一份向行业现有模式发起的“宣战书”。

其核心在于,在罕见病药物这个通常依赖“高定价、低患者数”模式的领域,Arrowhead反其道而行之,开始布局“可负担价格、广覆盖患者”的新策略。

接下来通过其财报电话会的内容和管线进展,来初步审视公司后续的发展态势。

01 商业化初考:一场“价格”与“放量”的豪赌

先看一组最直接的对比,都针对家族性乳糜微粒血症(FCS)这个罕见病。

两家公司,两种截然不同的打法。Ionis的Olezarsen(商品名TRYNGOLZA)走的是罕见病药物的经典高价路线,年治疗费用定在59.5万美元。其上市后的第一个完整季度卖了大约600万美元——大致对应着40位患者在用。

Arrowhead的Plozasiran(商品名REDEMPLO)去年11月底获批,上来就直接掀了桌子:年费用6万美元,对手的十分之一。上市约10周,处方量约超100张。

用十分之一的价格,换来对手2.5倍以上的初始患者覆盖。

对比表:

维度 | REDEMPLO (Arrowhead) | TRYNGOLZA (Ionis) | 优劣 |

定价策略 | 60,000美元/年(大众平价) | 595,000美元/年(罕见病天价) | Arrowhead意在后续的大适应症(SHTG),眼光更长远 |

给药频率 | 3个月一次(皮下注射) | 1个月一次(皮下注射) | 一个季度打一针 vs 月月打,患者依从性高下立判 |

首季表现 | 10周内 >100张处方 | 首个完整季度 ~40位患者 | 低价+低门槛,让医生开药手更松 |

支付阻力 | 低(保险公司更易批准) | 高(层层审批,极其严格) | 谁也不想为高价药买单,Arrowhead赢在准入 |

细想起来Arrowhead这步棋走得险,但也走得相当聪明。FCS患者全球加起来也就几千人,但它真正的“后台”是背后那个拥有数百万患者的严重高甘油三酯血症(SHTG) 市场。现在用低价策略把路铺好,一旦2026年第三季度SHASTA-3的关键三期数据成功读出,就能无缝杀入这个巨量市场,甚至都不用跟医保为了降价扯皮。这一招,颇有点“降维打击”的味道。

02 :一针下去,凭什么能管仨月?

有人可能好奇,这药到底是怎么起效的?为什么打一针能管好几个月?得从它们共同的靶点 APOC3(载脂蛋白C3) 说起。

可以把我们的血管想象成一条高速公路,甘油三酯(脂肪)是路上跑的货车。人体里有一种叫LPL(脂蛋白脂肪酶) 的“卸货工人”,专门负责把这些脂肪分解掉。

但问题来了,人体里还有个“捣蛋鬼”叫APOC3。

- APOC3的作用:它会死死按住LPL,不让“卸货工人”干活。

- FCS患者的困境:他们的LPL本来就坏了或者不够用,再加上APOC3捣乱,脂肪就全堆在血液里,严重时血都变成乳白色。

Arrowhead和Ionis的药物,就是用不同的方法让这个“捣蛋鬼”闭嘴:

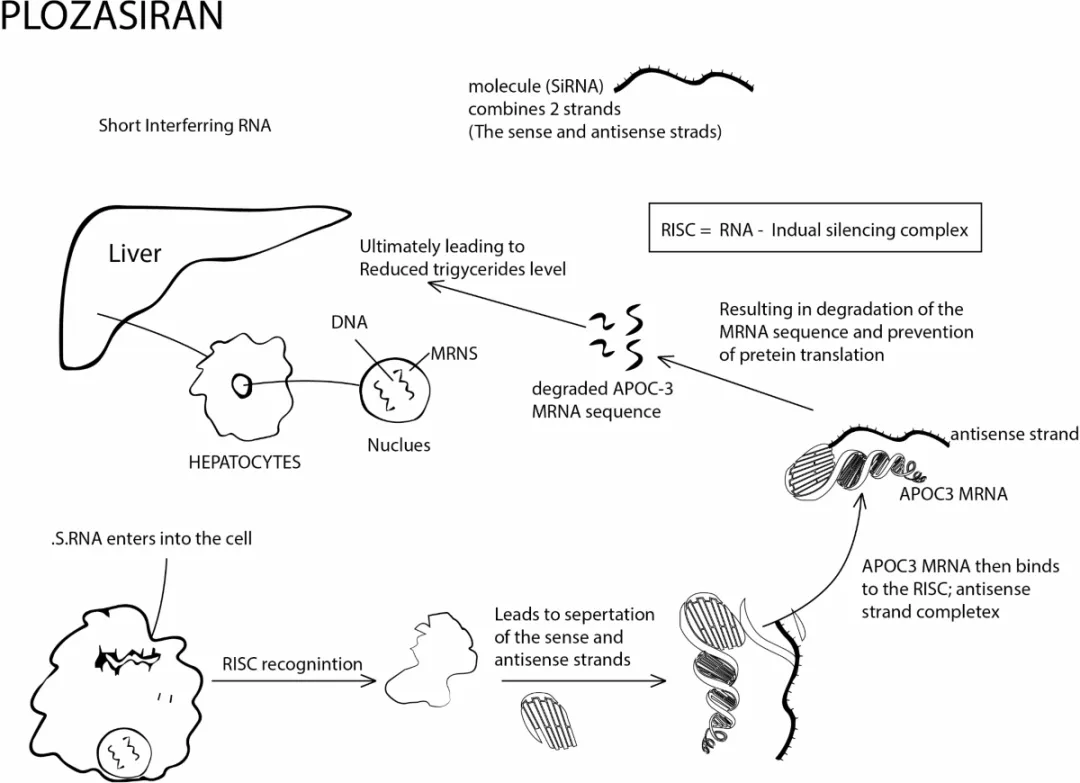

- Arrowhead (RNAi技术)

这就像是“精确制导导弹”。它利用人体天然的RNA干扰机制,直接找到并摧毁制造APOC3的“施工图纸”(mRNA)。图纸没了,肝脏就生产不出APOC3,LPL就能重新开工,血脂自然就降了。它的TRiM™平台能让药物精准进入肝细胞,所以剂量小、药效长(一针管一季)。 - Ionis (ASO技术)

这更像是个“贴封条的”。它合成的短链核酸,能像胶带一样粘在mRNA上,阻止它被“翻译”成APOC3蛋白。效果类似,但技术路径不同。

(图注:plozasiran的siRNA机制通路,展示从进入细胞到降解mRNA的过程。类似Olezarsen的ASO路径,但后者更偏向直接抑制翻译。)

此外,Arrowhead还有个针对ANGPTL3靶点的猛将 Zodasiran。ANGPTL3是另一个“刹车片”,沉默它不仅能降甘油三酯,还能降坏胆固醇(LDL-C),对某些难治型高胆固醇患者是救命药。

03 管线展望:不止于“降脂药”

Arrowhead的野心显然不止于此。它的研发管线相当丰富,主要集中在心血管代谢和中枢神经系统(CNS)两大领域。

心血管这块,除了已上市的FCS药物REDEMPLO,还有:

- HoFH(纯合子家族性高胆固醇血症)

Zodasiran正在三期临床。 - 肥胖

ARO-INHBE/ALK7(非肠促胰素途径)在一/二期。 - 混合型血脂异常

ARO-DIMER-PA(双靶点)也在一/二期。

CNS领域更是看点,例如针对阿尔茨海默相关tau蛋白病的ARO-MAPT(一/二期),它用的是能穿越血脑屏障的递送平台。还有与Sarepta合作的SRP-1005(一期)。加上其他肺部、神经肌肉项目,总共有19个临床项目在推进。

相比之下,Ionis和Alnylam在RNA领域经验更老道,诺和诺德、礼来在肥胖领域规模优势巨大。Arrowhead的RNAi平台在多组织靶向性上更强,算是后起之秀。

催化剂排着队:SHTG的三期数据2026年第三季度读出,HoFH的数据下半年出,CNS的早期数据也在2026年。任何一个数据亮眼,都可能给市值带来剧烈影响。

04 资金与未来:粮草充足,只待时间

聊完技术,也得看钱袋子。做新药不怕资金多多,但Arrowhead这个季度居然盈利了,净利润3080万美元。

主要还是和Sarepta在CNS递送平台上的合作,一笔里程碑付款就进账2亿美元。但也侧面说明:

- 技术硬实力被认可

它的平台能穿透血脑屏障,解决了很多大药企头疼的递送难题。 - 粮草充足

账上躺着13亿美元现金,足够把心血管和减肥药的关键临床做完,短期内不用担心增发股票稀释股权。

但这份盈利本身不具有持续性,公司高管甚至预估后续亏损还要加大,只不过按你胃,生科前期也不过分看重这个。

05 总结:是时候上车了吗?

看完这份财报和管线,隐约感觉是:Arrowhead处在 “破茧成蝶”的前夜。

几个核心看点:

看点一(放量):2026年,FCS药物REDEMPLO的低价策略能不能持续放量?接下来每个季度的销售数据都是检验。 看点二(跃升):下半年SHTG的三期数据,这是决定它能否从“小而美”变身“大药企”的胜负手。 看点三(想象空间):减肥药和CNS平台的进一步数据披露,会带来额外的想象空间。

目前95亿美元左右的市值,主要还是反映了心血管管线的预期,减肥药和CNS这些“未来期权”几乎还没怎么计价。风险当然有,比如临床数据不及预期、商业化执行不力,但在当下这个节点,它的策略清晰、弹药充足、催化剂明确,可能还是值得一个持续观察的公司。

但除了前面提到的这些有明确时间安排的里程碑事件,从今年一季度后到三季度之间,Arrowhead应该就没什么特别重大的节点需要市场屏息等待了。除非突然冒出新的业务发展合作或者意料之外的新闻,否则这段日子大概率会过得比较平静,甚至可以说有点“水波不兴”。

相比之下,隔壁的Wave Life Sciences倒是显得更“忙碌”一些。根据他们披露的计划,在今年的第一和第二季度,可能连续有一些关键的催化剂事件要公布,市场关注度或许会更高。