如需报告请联系客服或扫码获取更多报告

1. 无人载物:应用场景丰富,技术政策双轮驱动

1.1 应用场景:载物应用场景丰富,场景复杂度低于载人

无人驾驶场景依据运输对象,可分为载人与载物两大类。载人场景主要包含 Robotaxi与 Robobus。Robotaxi 即无人驾驶出租车,用户通过手机应用预约,车辆自动接送乘客,完成点到点运输任务。Robobus 指无人驾驶公交及接驳车,按固定路线行驶、停靠站点,提供公共接驳服务。载物场景覆盖多领域,干线物流用智能驾驶卡车实现编队行驶,提升运输效率与安全性。城区配送依托智能车辆规划路线,优化配送体验。特殊场景下无人矿卡和无人港口运输车完成对应任务,协同管理系统提升作业安全性和效率。

无人驾驶场景依据环境复杂度,可分为高速/低速场景,开放/封闭场景。无人驾驶场景可按速度与场景开放程度分类。载人的 Robotaxi 与 Robobus 为高速开放场景。载物端,干线物流属于高速半开放场景。城区快递配送属于低速开放场景,环卫服务属于低速半开放场景。无人矿卡、无人港口运输车则属于特殊场景。

1.2 技术端:注重场景适配,当前以 L3-L4 级为主

自动驾驶技术按成熟度可分为 L0 至 L5 分级,当前载物场景的无人驾驶主要处在 L3-L4 级别。L0 指完全人类驾驶。L1(部分驾驶辅助) 系统可在特定条件下提供纵向或横向中单一方向的持续控制,如定速巡航。L2(组合驾驶辅助) 则能同时控制横向和纵向运动,如自适应巡航结合车道居中。L3(有条件自动驾驶) 是一个分水岭,在特定条件下系统可执行全部驾驶任务,驾驶员仅在请求时接管。L4(高度自动驾驶) 在特定条件下无需用户接管,并能自动达到最小风险状态,如无人出租车。最高级的 L5(完全自动驾驶) 无任何设计运行范围限制,可实现全场景自动驾驶。

1.3 政策端:国家及地方政策加速落地,由试点逐步迈向规模化运营

近年来国家对自动驾驶行业的政策引导逐步体系化。特别是在无人载物领域,系列政策从顶层设计到落地细则,构建起一个从技术示范、标准建立、准入管理到基础设施支撑的完整框架。政策层面明确将高级别自动驾驶货运纳入国家人工智能和新型基础设施的发展重点,通过设立示范应用场景、完善测试标准与准入机制,并逐步开放商业化试点区域,系统性地为技术规模化落地扫除障碍。其核心逻辑是通过规范与激励并重的方式,引导产业从实验室验证跨越至真实的商业运营,为行业健康、有序的规模化发展奠定了坚实的制度基础。

2. 低速无人车:技术成熟度较高,试点面积快速扩张

低速无人车对技术要求相对较低,适用场景丰富。技术层面,低速场景对长距探测、复杂动态预测与高速轨迹优化的依赖较弱,更强调稳定识别、规则化决策与高可靠控制,因此开发难度与验证周期均明显低于高速无人车。目前低速无人车主要用于末端配送,如快递以及环卫等场景。

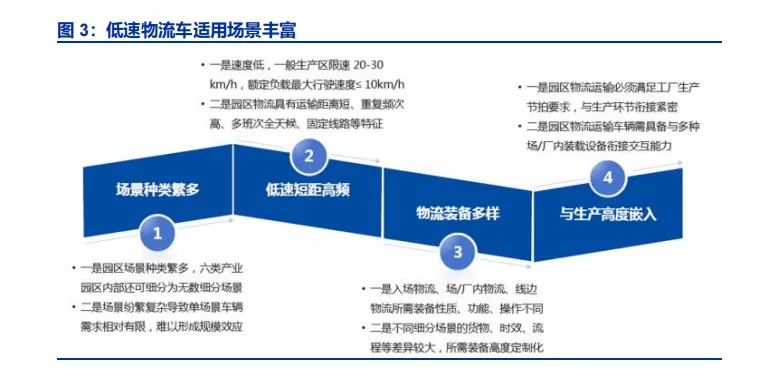

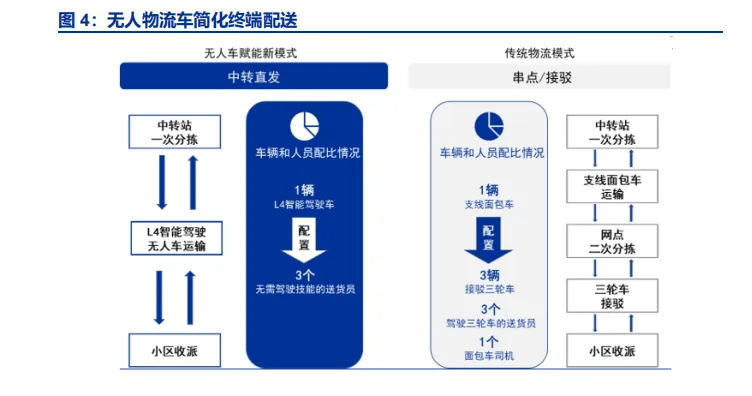

2.1 无人物流车:聚焦末端配送场景,助力快递业降本

无人物流车可替代人工,简化物流程序。在公共道路的末端配送环节,面对劳动力短缺与效率压力,无人物流车能在快递站与固定目的地之间承担规律性运输任务,形成运力补充。在园区场景下,物料流转需要高强度、重复性的点对点运输,这适合部署路线固定的无人车辆以替代人工,保障生产节奏并提高效率。

2.2 无人环卫车:解决环卫安全及成本问题,潜在市场空间可观

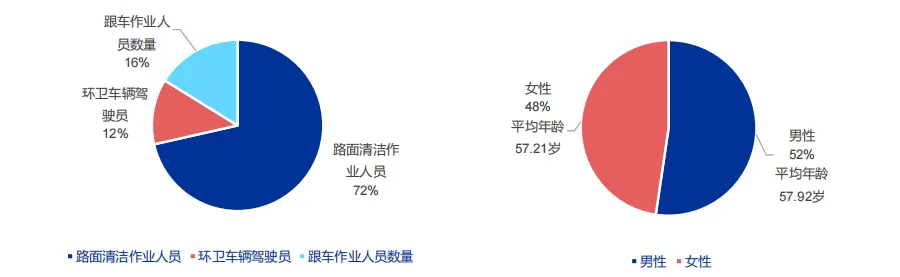

环卫行业正面临劳动力短缺与成本控制的双重挑战,存在无人化需求。传统环卫行业当下面临适龄劳动力供给减少与人力成本上升的双重压力,无人化应用通过技术替代重构作业模式,既缓解人力供给不足压力,又能优化长期运营成本结构,其作业的标准化特性还可提升服务效率,成为行业突破发展瓶颈、实现高质量转型的关键路径。

3. 高速无人卡车:解决长途货运痛点,发展相对初期

传统干线卡车物流竞争激烈且存在安全问题,无人货运卡车(Robotruck)需求真实有效。传统干线卡车物流行业竞争已趋白热化,同质化竞争加剧压缩利润空间。同时长途运输模式下容易出现疲劳驾驶、人为操作失误等安全问题。无人货运卡车凭借技术手段实现全天候、标准化作业,既能降低人力依赖以缓解竞争压力,又能通过智能管控规避安全风险,其需求天然具备合理性。

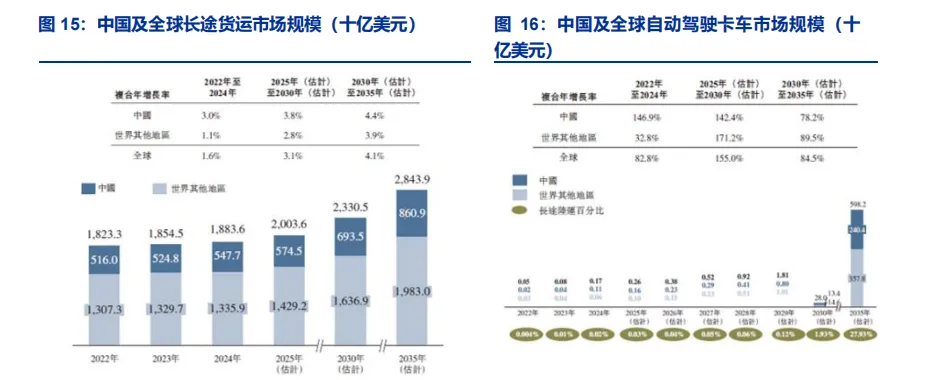

全球货运市场稳步提升,Robotruck 潜在市场空间巨大。根据小马智行招股书披露,全球长途陆运市场规模庞大且稳步增长,预计从 2022 年约 1.82 万亿美元增加至预计 2030年的 2.33 万亿美元。市场规模增长率处于提速过程中,预计未来 5 年中国市场复合增速3.8%,全球其他市场复合增速 2.8%。伴随无人渗透率提升,Robotruck 市场预计持续增长并在 2030 年迎来爆发,2025 年全球市场规模约 2.6 亿美元,预计 2030 年达到 280 亿美元,2035 年达到 5982 亿美元。

4. 特殊场景无人车:玩家重合度低,环境适配构筑壁垒

4.1 矿区无人车:矿区无人化需求真实,行业格局集中

矿山作业面临着工艺流程复杂、灾害频发以及高事故风险的挑战。以煤炭这一重要矿产资源为例,随着安全生产意识的不断增强,中国煤矿的安全事故发生次数和伤亡人数在过去一段时间内总体呈现下降的趋势。2022 年两项指标出现回升,分别同比增加 85%和38%,反映当前安全问题依旧严峻。相较于美国等发达国家,中国在每百万吨煤炭生产中的人员伤亡率仍处于较高水平,表明矿区安全生产能力存在提升空间。

无人矿卡市场集中度高,主因场景适配性强且前期投入大,形成天然壁垒。矿山作业环境复杂(如极端气候、非结构化障碍物),需企业具备全栈式技术能力(高精度定位、多车协同调度、边缘计算)及长期工程化验证经验,中小企业难以快速突破。头部企业凭借早期技术积累、大规模资金投入及头部矿山客户资源,通过规模化部署摊薄硬件与算法研发成本,形成“技术-数据-场景”正循环。例如,头部玩家可依托自研操作系统实现车辆集群智能调度,降低单车运营边际成本。同时,通过深度绑定大型矿区客户,建立生态壁垒,进一步巩固其在市场中的主导地位。

中国矿区无人驾驶解决方案市场正加速迈入规模化商业化阶段。受国家政策扶持、技术迭代升级及矿区对安全与效率升级的迫切需求共同驱动,中国矿区无人驾驶解决方案行业进入爆发式增长期。2021-2024 年间,该领域市场规模以年均复合增长率 204.7%从起步阶段跃升至约 20 亿元人民币,当前已突破试点验证阶段,进入多场景、多区域的规模化部署新周期。随着技术成熟度提升与成本优化,预计 2025-2030 年市场规模将进一步扩大至 301 亿元人民币(2025 年约 51 亿元),年均复合增长率维持 57.4%的高位。

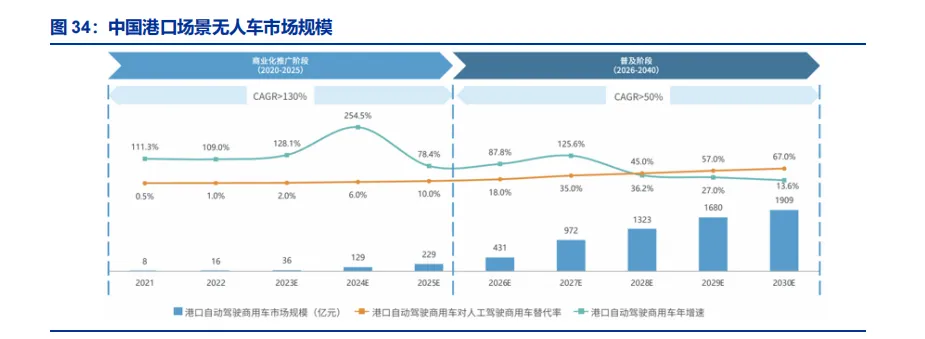

4.2 港口无人车:港口积极推动无人化,渗透率提升空间充足

港口水平运输环节的人力依赖与效率瓶颈,催生了对无人运输车的需求。 传统集卡司机招工难、成本高、夜间作业效率低,且人工操作存在安全与标准化难题。无人港口运输车(包括 AGV、IGV 及无人集卡)可实现集装箱自动搬运,通过精准路径规划与 24 小时连续作业,显著提升吞吐效率、降低碳排放,是港口智能化与绿色化转型的核心抓手。亿欧智库预测在 2021 至 2025 年间,市场规模将以超过 130% 的复合年增长率增长。展望2026 至 2030 年,复合增长率预计将保持在 50% 以上,凸显港口自动驾驶商用车领域的显著增长潜力。

港口场景的无人驾驶公司与其他场景重合度较低,主要由特殊环境下的技术壁垒决定。技术上,港口工况极端特殊,要求车辆能精准应对高湿度、铁锈干扰、GPS 信号遮挡以及与大型机械的复杂协同,其感知与决策模型高度定制化,难以直接迁移。商业生态上,港口客户高度集中(大型港务集团或矿业公司),项目具有“强绑定、长周期、高门槛”特点,形成了封闭的采购与服务生态。同时,对安全性和可靠性的严苛认证,以及需深度理解港口作业系统(TOS)等专业 Know-how,共同构筑了深厚的行业护城河,使得专注该赛道的公司技术路径与商业模式都高度专业化。

展望未来,港口无人驾驶预计在技术深化、模式创新、全球竞争的路径上持续演进。技术层面,应用将从当前主流的港内水平运输,向岸桥到仓储中心的一体化乃至港外集卡运输拓展,通过深度国产化与车路云协同,实现全流程的智能与高效。商业模式上,运营(TaaS)与销售模式将长期并存,推动行业价值从硬件销售向持续的运营服务和数据增值迁移。在全球市场,凭借已验证的规模化落地能力和完整的产业生态,中国领先企业将通过研发、生产、销售与服务的全链条出海,深度参与并引领全球智慧港口建设。最终,港口无人车将超越单一的运输工具角色,其产生的数据流将与港口作业系统深度融合,成为驱动下一代港口实现效率跃升、成本优化与可持续发展的核心基础设施。