摘要

中钛投研团队系统分析全球动力电池产业的技术发展脉络与市场演化趋势,聚焦2025年产业关键转型节点,展望未来十年发展格局。

本团队研究显示,在“双碳”战略与能源转型双重驱动下,动力电池产业已从“规模扩张”进入“效率竞争”新阶段,2025年全球市场需求将达1.6TWh,2035年有望增至6.8TWh。

技术路线呈现“主流优化+新兴突破”双线并行特征,磷酸铁锂(LFP)与三元体系(NMC/NCA)主导市场,半固态电池实现量产突破,钠离子电池开启规模化应用元年。

市场层面,中国仍保持全球领导地位,但欧美区域供应链加速重构,行业竞争聚焦技术迭代、成本控制与低碳合规三大核心维度,预计,具备资源保障能力、技术迭代优势与全球化布局的头部企业将主导市场,行业集中度持续提升,形成“多极竞合、闭环高效、绿色智能”的新型产业生态。

一、行业概述:产业定位与核心驱动因素

1.1 产业战略价值

动力电池作为新能源汽车与储能系统的核心零部件,是全球能源转型与交通电动化的关键支撑。其技术迭代直接决定新能源汽车续航里程、安全性能与成本控制,同时影响可再生能源消纳效率与电网稳定性。2025年,动力电池产业已成为全球战略性新兴产业的核心赛道,中国、欧盟、美国等主要经济体均将其纳入产业链安全保障重点领域,产业价值从单一零部件制造延伸至能源生态构建。

1.2 核心驱动因素

- 政策驱动:中国“双碳”战略深入推进,欧盟《绿色协议产业计划》《新电池法》,美国《通胀削减法案》(IRA)等政策形成全球绿色规制体系,通过碳足迹管理、本地化生产要求、回收责任强制等手段引导产业升级。

- 市场需求:新能源汽车渗透率持续提升(2024年全球已超30%),电池储能系统(BESS)成为可再生能源配套核心,二者贡献85%以上的动力电池需求,2025年全球储能电池安装容量预计突破200GWh。

- 技术创新:材料体系优化、结构设计革新与制造工艺升级形成技术迭代合力,推动能量密度提升与成本下降,支撑产业规模化发展。

- 供应链重构:锂、镍、钴等关键资源供应波动与地缘政治影响,倒逼企业构建多元化资源保障体系与区域化供应链。

二、技术发展分析:主流迭代与新兴突破

2.1 主流技术路线持续优化

2.1.1 正极材料技术演进

- 磷酸铁锂(LFP):凭借成本优势(2025年电池包价格降至108美元/kWh)与高安全性,主导中低端新能源汽车与储能市场,2035年欧美市场份额预计达52%(EV领域)与49%(BESS领域)。通过锰元素掺杂形成的磷酸锰铁锂(LMFP)技术,能量密度较传统LFP提升15%-20%,成为中长续航车型重要选择。

- 三元材料(NMC/NCA):高镍化(镍含量≥80%)趋势明显,容百科技、当升科技等企业实现高镍低钴材料量产,能量密度突破300Wh/kg,聚焦高端长续航车型市场,2035年欧美高端EV市场份额维持43%-45%。但受镍钴资源价格波动影响,需通过材料配方优化降低对稀缺资源依赖。

2.1.2 负极材料技术升级

硅碳复合负极成为核心突破方向,硅含量从2025年不足5%逐步提升至2035年的10%,通过石墨与硅的协同作用,在不牺牲循环寿命的前提下,能量密度提升20%以上,充电速度缩短30%。贝特瑞、杉杉股份已实现硅碳负极规模化量产,良率达92%以上。

2.1.3 电池结构与制造工艺创新

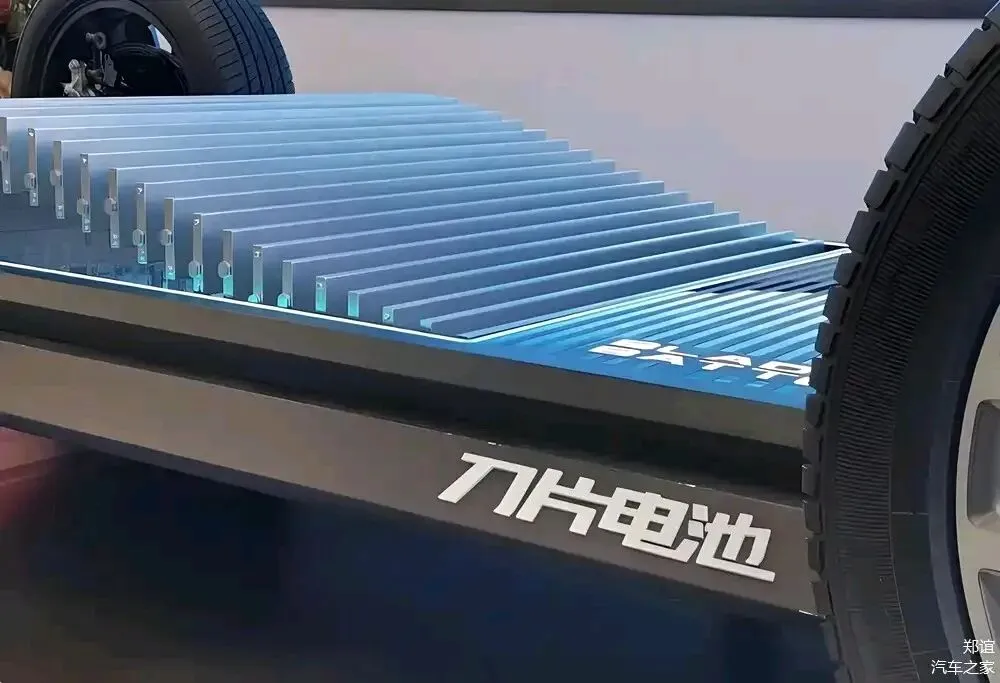

- CTP/CTC技术:宁德时代第三代CTP系统成组效率超80%,搭配钠电池实现400公里续航;比亚迪刀片电池通过结构创新提升体积利用率,安全性显著增强。

- 智能制造:干法电极涂布、高速叠片工艺推广应用,结合数字孪生技术,生产良率提升至95%,单位GWh能耗降至20-35千瓦时,单位GWh全职员工优化至30-40人。

2.2 新兴技术路线商业化进程

2.2.1 固态电池

- 半固态电池:2025年进入量产元年,卫蓝新能源360Wh/kg半固态电池搭载蔚来车型上市,充电时间缩短至20分钟以内;宁德时代、松下等企业加速布局,2030年能量密度预计达400-450Wh/kg。

- 全固态电池:受限于界面兼容性与生产良率瓶颈,大规模商业化预计推迟至2030年后,2035年市场份额有望达10%,主要应用于高端新能源汽车与航空航天领域。

2.2.2 钠离子电池

2026年成为乘用车规模化应用元年,长安汽车与宁德时代联合打造的全球首款钠电量产乘用车亮相,搭载“钠新”电池实现400公里续航,-50℃极端环境下稳定放电,循环寿命达1万次。钠离子电池无需锂镍钴资源,成本较LFP低20%,2025年全球出货达9GWh,预计2030年储能与动力电池市场规模分别达580GWh与410GWh。其与锂电池形成互补格局,重点覆盖寒区市场、储能系统与轻型商用车领域。

2.3 回收技术商业化突破

动力电池回收进入规范化发展阶段,2024年中国规范化回收率提升至58%,建成回收网点超1.2万个。格林美、邦普循环等企业实现镍钴锰回收率超98%、锂回收率超85%,通过湿法冶金与梯次利用技术,构建“城市矿山”资源闭环。2025年全球退役电池量预计达78万吨,未来十年回收行业规模年复合增长率将超30%,成为资源供应的重要补充。

三、市场分析:规模扩张与格局重构

3.1 全球市场规模与增长趋势

- 总量增长:2024年全球锂离子电池需求突破1TWh,2025年增至1.6TWh,2030年达4.2TWh,2035年预计达6.8TWh,2025-2035年年均复合增长率维持在18%以上。

- 区域分布:中国仍是全球最大市场,2024年动力电池装机量达398.6GWh,2025年预计突破500GWh;欧洲市场受益于BESS需求激增,2030年安装容量将达60GWh;美国市场在IRA政策激励下,2025年在建电池产能近700GWh,形成“电池带”产业集群。

3.2 市场需求结构

- 应用领域:新能源汽车贡献60%以上需求,2025年全球新能源汽车销量预计达2500万辆;储能系统(BESS)成为增长最快领域,2025-2030年年均复合增长率超50%,数据中心、电网储能为核心需求场景。

- 技术结构:磷酸铁锂占比持续提升,2025年全球市场份额达55%;三元材料维持40%左右份额,集中于高端车型;钠离子电池2025年占比不足1%,2030年有望升至8%。

3.3 价格趋势与成本博弈

- 价格下行:2024年电池包价格出现五年最大跌幅,2025年降至108美元/kWh,电芯价格降至74美元/kWh,仅为2018年价格的50%;预计2035年LFP电池包成本降至55-65美元/kWh,NMC电池包降至75-90美元/kWh。

- 成本控制重点:原材料成本占比超60%,锂、镍价格上涨50%将导致电芯成本上升10%,企业通过优化材料配方、提升生产良率、布局资源端实现成本控制;欧美企业借助IRA 45X税收抵免(35美元/千瓦时)降低制造成本,平衡本地化合规与成本压力。

3.4 区域竞争格局

- 亚洲主导:占据全球75%以上产能,中国在正极(72%)、负极(90%)材料领域市占率全球领先,宁德时代、比亚迪合计占据全球52.7%的市场份额。

- 欧美奋起直追:欧盟计划2030年实现10%战略原材料开采、40%加工与25%回收能力,需投入2000-3000亿欧元完善产业链;美国通过政策激励形成东南部、中西部产业集群,2025年BESS安装容量预计突破50GWh。

四、产业链分析:协同深化与闭环构建

4.1 产业链结构与核心环节

动力电池产业链呈现“矿产资源-材料制造-电芯生产-终端应用-回收利用”闭环结构:

- 上游:锂、镍、钴、锰等矿产资源,中国企业通过海外布局保障供应(赣锋锂业、天齐锂业布局阿根廷、澳大利亚盐湖);

- 中游:正极、负极、电解液、隔膜等材料制造(容百科技、贝特瑞、恩捷股份等龙头企业主导)与电芯生产(宁德时代、比亚迪、LG新能源等);

- 下游:新能源汽车(比亚迪、特斯拉、蔚来等)、储能系统集成商(宁德时代、阳光电源等);

- 回收端:格林美、华友钴业、邦普循环等企业构建梯次利用与材料再生体系。

4.2 上下游协同机制

- 联合开发:整车企业与电池厂商共享BMS数据、热管理参数,实现电芯设计与整车平台深度匹配,开发周期平均缩短23%(如蔚来与卫蓝新能源合作半固态电池);

- 定制化生产:材料企业参与电池性能定制,容百科技与电池厂联合开发高镍低钴体系,贝特瑞为特定客户定制硅碳负极;

- 资源协同:上游材料企业向下延伸,赣锋锂业布局电芯制造;电池企业向上游资源端渗透,宁德时代投资锂矿项目,保障供应链安全。

4.3 资源流动与供应链重构

- 资源约束:锂、镍、钴对外依存度高,中国锂资源对外依存度超70%,镍资源超90%,推动企业多元化布局;

- 区域化供应链:欧盟《关键原材料法案》、美国IRA推动区域供应链建设,企业需在亚洲低成本供应链与欧美合规供应链间平衡,宁德时代、LG新能源加速海外建厂;

- 回收闭环:2025年退役电池量达78万吨,回收体系为资源供应提供补充,预计2030年回收锂资源占比将达15%。

五、竞争格局分析:头部主导与生态竞合

5.1 核心参与方角色重构

- 整车企业:垂直整合趋势明显,自供电池占比升至18.7%(2024年),比亚迪、蔚来等通过自研或合资建厂强化控制力,参与电芯标准制定;

- 电池制造商:从单一供应商向“电池+系统+服务”方案商转型,宁德时代推出“骐骥换电”服务,比亚迪外供比例持续提升;

- 材料供应商:从标准化供应转向定制化开发,容百科技、当升科技主导高镍材料市场,恩捷股份垄断全球隔膜市场30%以上份额;

- 回收企业:从“废料处理者”升级为“城市矿山运营商”,格林美、邦普循环构建回收-再生-制造闭环。

5.2 头部企业竞争策略

企业/市场份额(2024)/核心技术/战略布局

宁德时代/36.2%/第三代CTP、钠电池、半固态电池/全球建厂、换电生态、资源布局

比亚迪/16.5%(含外供)/刀片电池、磷酸铁锂技术/垂直整合、外供扩张、储能布局

LG新能源/12.1%/高镍三元电池、固态电池/欧美本地化生产、车企合作

中创新航/5.8%/磷酸锰铁锂、大圆柱电池

/产能扩张、海外合作

5.3 行业集中度与竞争态势

- 集中度提升:CR3(前三企业)市场份额达65%,CR10达88%,中小厂商面临合规成本上升(单年碳数据管理投入3000-5000万元)与技术壁垒双重压力,15%-25%的毛利侵蚀导致行业出清加速;

- 竞争焦点:技术迭代(固态电池、钠电池)、成本控制(良率提升、资源整合)、低碳合规(碳足迹认证、绿电使用)、全球化布局(海外建厂、本地化供应链)。

六、政策环境分析:全球规制与区域导向

6.1 中国政策体系

- 产业规范:《锂离子电池行业规范条件(2024年本)》要求新建项目能量密度≥210Wh/kg,配套回收体系;

- 绿色转型:碳足迹核算标准落地,推动全生命周期碳排放透明化,引导产能向内蒙古、青海等绿电富集区集聚;

- 回收制度:《新能源汽车动力蓄电池回收利用管理办法》建立“谁生产、谁回收”机制,溯源平台覆盖全产业链。

6.2 国际政策框架

- 欧盟:《新电池法》要求2027年起电池碳强度≤80kg CO₂/kWh,强制回收与碳足迹声明;《绿色协议产业计划》推动区域供应链建设;

- 美国:IRA 45X税收抵免激励本地化生产,《One Big Beautiful Bill Act》限制“外国关注实体”材料使用,构建本土供应链;

- 全球协同:碳足迹认证、回收责任延伸成为全球政策共识,推动产业低碳转型。

七、挑战与未来展望

7.1 核心挑战

- 技术瓶颈:全固态电池界面兼容性、钠电池能量密度提升、回收锂回收率不足90%等问题待突破;

- 资源约束:锂、镍、钴资源供应波动,地缘政治影响供应链稳定;

- 合规压力:国内外碳足迹、回收、本地化等政策叠加,中小企业合规成本高企;

- 产能过剩:2025年全球名义产能超需求900GWh,价格竞争加剧。

7.2 未来展望(2025-2035)

- 技术趋势:锂离子电池仍是主流(2035年占比85%),半固态电池普及(2030年能量密度400Wh/kg),钠电池在特定场景规模化应用,回收技术实现锂回收率超95%;

- 市场格局:全球需求达6.8TWh,储能电池占比升至35%,寒区市场成为钠电池核心增量;中国维持技术与产能优势,欧美区域供应链成型;

- 产业生态:形成“资源-制造-回收”闭环,数字化、智能化、低碳化成为产业标签,头部企业主导全球价值链,行业集中度CR3升至70%;

- 商业模式:“电池即服务(BaaS)”、车电分离、换电生态普及,盈利模式从产品销售向全生命周期服务延伸。

结论

动力电池产业正处于技术迭代加速、市场格局重构、供应链升级的关键转型期。2025年作为产业高质量发展的起点,技术路线呈现“主流优化与新兴突破”双线并行,市场从规模扩张转向效率竞争,区域供应链重构与低碳合规成为核心命题。未来十年,具备技术迭代能力、资源保障体系、全球化布局与低碳合规水平的头部企业将主导市场,钠离子电池与固态电池的商业化进程将重塑行业竞争格局,回收体系的完善将推动产业实现闭环可持续发展。对于企业而言,需聚焦核心技术研发、优化供应链布局、强化低碳能力建设,以应对日益激烈的全球竞争;对于政策制定者,应平衡产业发展与资源环境约束,构建开放协同的全球治理体系,推动动力电池产业为全球能源转型贡献核心力量。