案例切入:一份被“附件”绊倒的优质企业征信报告

山西某国家级专精特新“小巨人”企业,高新技术资质完备,2023年8月向邮储银行申请7笔合计598万元一年期贷款。受疫情冲击,企业应收账款逾期,导致贷款本金晚还2个月。尽管主件五级分类显示“正常”,附件中的7笔贷款却被标记为“次级”,直接导致后续融资受阻。同行痛点直击:

为何主件“正常”却因附件“次级”被拒贷?

企业征信报告中主件与附件如何交叉验证?

如何避免“附件陷阱”引发风控反应

企业征信报告解剖:主件与附件的“双面逻辑”

企业征信报告的主件与附件并非简单的主从关系,而是“风险全景图”与“细节显微镜”的互补结构。

1. 主件:企业信用的“战略地图”

核心功能:呈现企业信用基本面,快速定位风险等级。

关键字段解析(以案例企业为例):

同业误区:

过度依赖主件“五级分类”结论,忽视附件中的历史纪录与贷款分拆细节;

正确解读企业征信报告是为企业提供咨询服务的基础,而不是单纯依靠不良贷款的数量来报价。

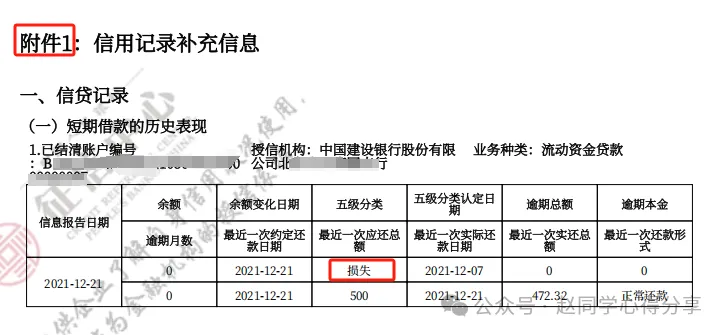

2. 附件:风险信号的“狙击枪”

核心功能:暴露单笔业务异常,追溯历史风险发生记录。

解析(案例企业附件):

同业盲区:

人工阅读附件时遗漏关键字段(如五级分类、还款频率、上报数据频率等);

误认为主件显示“正常”即代表无风险,忽视附件中单笔贷款分类可能降级。

给同业的实战工具箱

“3+2”报告解读法:

3分钟速读主件:聚焦五级分类、负债集中度、担保方式;

20分钟深挖附件:逐笔核对贷款分类、还款记录、事件备注。

2、企业征信报告(自主查询版)详细解读

信用报告的结构主要分为八个部分:报告头、报告说明、信息概要、基本信息、信贷记录明细、非信贷记录明细、公共记录明细、声明及异议标注信息,分别如下。

(1) 报告头为信用报告的起始部分,包含描述信用报告的生成时间、报告编号等基本要素,还有身份标识和异议提示信息,展示系统收录的企业所有身份标识,并提示当前处于异议流程中的信息。(如图所示)

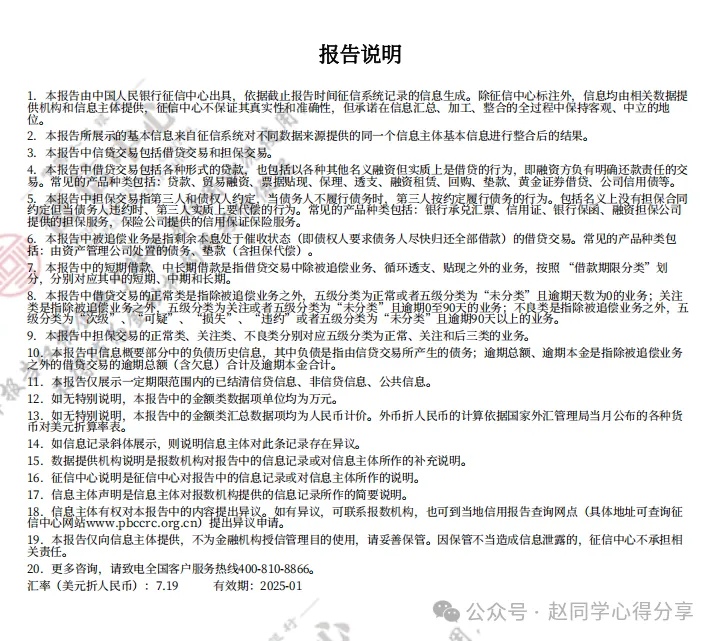

(2)报告说明 报告说明的内容主要是对信用报告中的数据源、部分专有名词,以及一些需要补充说明的重要事项进行说明。

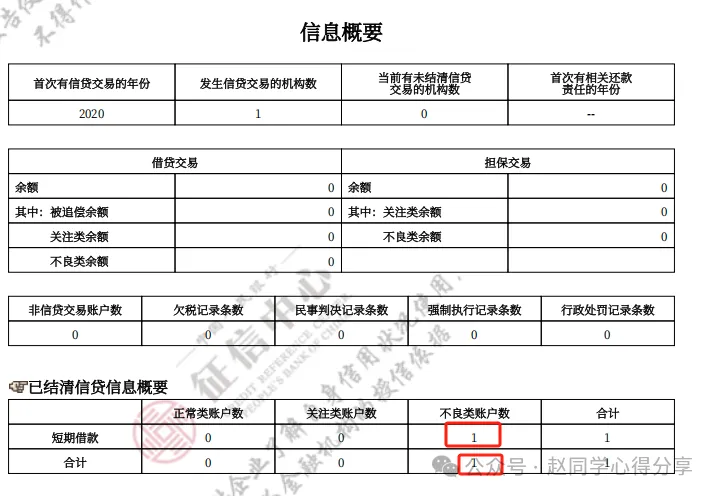

(3)信息概要 概要信息主要是让信息主体能够迅速了解自己的信用报告主要包含哪些内容,总体的违约情况和负债情况,提高了阅读后面明细记录的针对性,提升了解读信用报告的效率。

概要信息包含信息提示、未结清信贷及授信信息概要、相关还款责任信息概要、已结清信贷信息概要。

1.信息提示此部分描述信息主体的总体信用状况,具体包括三部分:

一是信贷信息总体描述,包括信息主体首次与金融机构发生信贷关系的年份,发生信贷关系的金融机构数量,目前仍存在信贷关系的金融机构数量,以及信息主体首次承担相关还款责任的年份。

二是未结清信贷信息概况,包含当前未结清借贷交易和担保交易余额。

三是公共信息总体描述,即对信息主体在遵纪守法方面的表现做出的提示性说明,主要展示信息主体有几条欠税记录、民事判决记录、强制执行记录、行政处罚记录。

2.未结清信贷及授信信息概要

此部分主要描述信息主体当前负债的总体情况及授信额度信息。当前负债包括未结清的由资产管理公司处置的债务、垫款、逾期汇总信息,和未结清信贷业务汇总信息,按照各业务分类与各资产质量分类的组合统计账户数和余额。授信额度信息是信息主体从金融机构获得的授信额度及额度使用情况。

3.相关还款责任信息概要

相关还款责任指信息主体为信贷交易承担的其他还款责任,例如保证人、票据承兑人、应收账款债务人等,用于反映信息主体的或有负债。

4.已结清信贷信息概要

此部分主要展示信息主体已还清债务的总体情况,具体包括已结清的由资产管理公司处置的债务、垫款汇总及信贷信息的汇总信息。

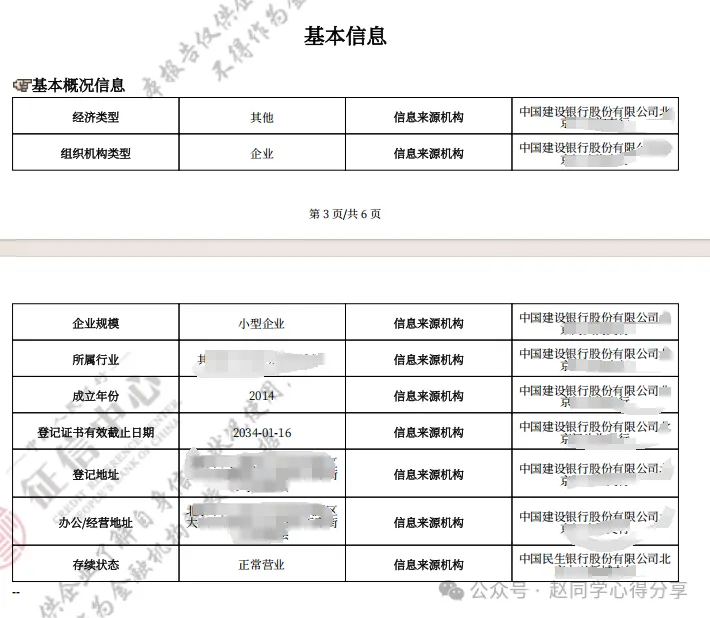

(3)基本信息 基本信息展示信息主体的基本属性,内容包括基本概况信息、注册资本及主要出资人信息、主要组成人员信息、上级机构、实际控制人等。

(5)信贷记录明细---主件

信贷记录明细通过逐笔详细描述信息主体的信贷业务信息,反映信用主体借钱和还钱的历史。

按照信息受金融机构关注程度由高到低,展示当前负债、已还清债务、相关还款责任信息。当前负债包括被追偿业务和未结清信贷信息两部分,信贷业务按照先表内、后表外的顺序依次展示欠息、中长期借款、短期借款、循环透支、贴现、银行承兑汇票和信用证、银行保函及其他担保交易;已结清债务依次展示中长期借款、短期借款、循环透支、贴现、银行承兑汇票和信用证、银行保函及其他担保交易等。相关还款责任明细包括为其他借款人承担的还款责任和维担保交易承担的还款责任,具体展示信息主体对外承担其他还款责任对应的未结清的主账户信息。

当某类信贷业务存在多笔时,同一顶级机构名下的业务放在一起展示;在当前负债中,不同顶级机构之间按照同一顶机构项下的余额汇总值大小降序排列;在已结清债务中,不同顶级机构之间按照发生额汇总值大小降序排列。银行承兑汇票和信用证业务,银行保函及其他担保交易,未结清信息按授信机构、业务种类、五级分类下进行汇总展示账户数及余额,已结清信息汇汇总展示账户数及垫款标志。

信贷记录明细---附件

(6)非信贷记录明细 此部分展示信息主体的公共事业缴费记录,包括电信缴费和用水、电、燃气等信息。

(7)公共记录明细 依次展示欠税记录、民事判决记录、强制执行记录、行政处罚记录、住房公积金缴费记录、获得许可记录、获得认证记录、获得资质记录、获得奖励记录、出入境检验检疫绿色通道信息、进出口商品免检信息、进出口免检分类监管信息、拥有专利情况等。

(8)声明信息明细

依次展示数据提供机构说明、征信中心标注、信息主体声明、异议标注。其中,报数机构说明是数据提供机构对报告中的信息记录或对信息主体所作的补充说明,征信中心标注是描述一些与信息主体有关的重要事项,放在数据提供机构说明之后展示。信息主体声明主要是信息主体对异议处理情况进行的申述,将其放在第三部分展示。异议标注是对信用报告中所采集的信用信息进行异议标注,放在最后展示。

结语:企业征信的“暗战”藏在附件里

山西案例揭示了一个残酷现实:主件是面子,附件才是里子。对同业而言,读懂企业征信报告不仅是技术,更是战术——

对风控官:附件是拆解企业“财务化妆术”的手术刀;

对同业咨询顾问:主附件矛盾点是提供征信修复服务的商机入口;

企业征信的战场上,真正的高手都在附件里“绣花”。