文章摘要

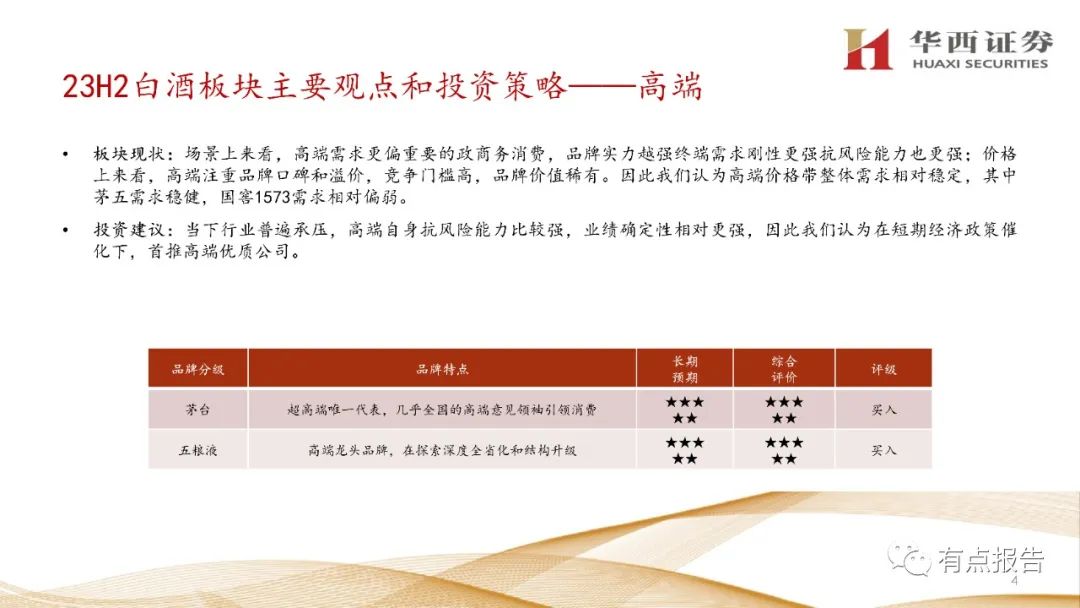

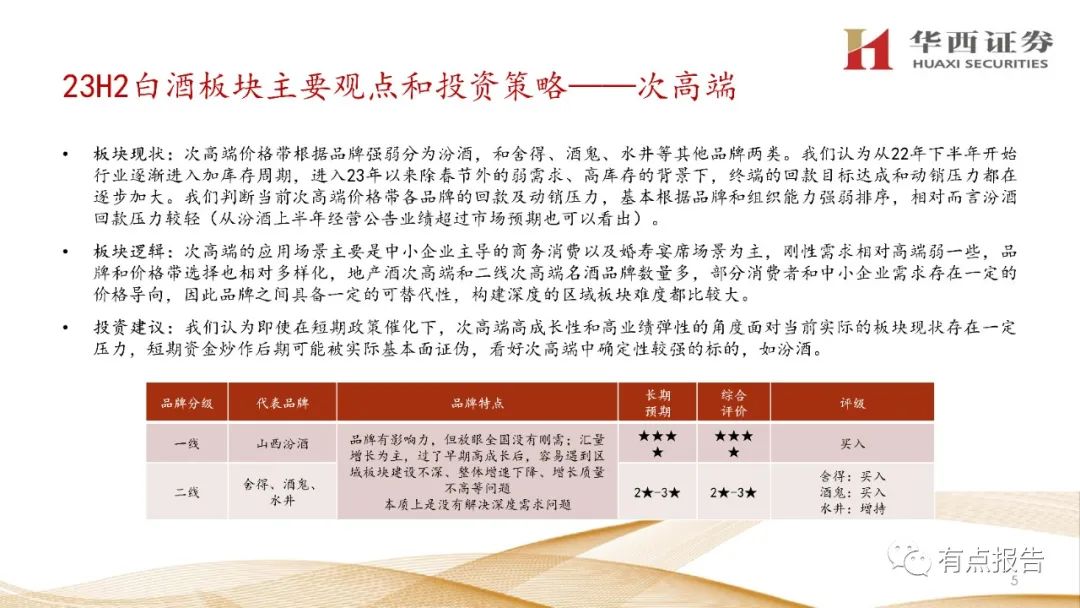

产业角度——行业仍在加速出清,行业品牌集中化趋势加强。根据国家统计局的数据,2023年1-6月全国规上白酒企业产量209.7万千升,同比-14.8%。对行业和基本面的综合判断下我们认为,23年以来各价位段龙头还能做到持平或增长,其他品牌实际动销在持平或下滑的边缘,中小企业在持续出清。

需求角度——消费者龙头优先的思维下,比拼品牌积淀和场景刚需。以下标的有望受益,龙头优先角度下,我们认为高端龙头茅五;次高端龙头剑南春、汾酒和习酒;地产酒龙头徽酒古井、迎驾和苏酒龙头洋河、今世缘具备在品牌或场景角度被消费者刚需选择的能力,因此在行业压力下拥有相对较强的抗风险能力。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:23081907

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐

2023-06-04

2023-06-06

2023-06-10

2023-06-11

2023-06-17

2023-06-19

2023-06-21

2023-06-23

2023-06-25