CCTC®点击上方蓝字 关注“3060”

简要导览:x

粉丝9.2万+,欢迎各种形式合作共赢

1.美国总统特朗普于2025年8月20日通过社交媒体平台Truth Social正式宣布,不再批准任何新的风力发电或太阳能发电项目

3.雅鲁藏布江下游水电工程图集【一图胜千言】 +项目全景分析+成本分析+视频

5.136号文深度解读及案例解析培训课件(132页完整版/附原文下载)

6.储能技术(503页全套ppt课件)(附原文pptx下载)

7.国家能源集团陆上风电项目通用造价指标(2024年水平)(附原文下载)

9.一图读懂:电力市场、市场化交易、运行规则、现货市场、(新能源/光伏)如何参与

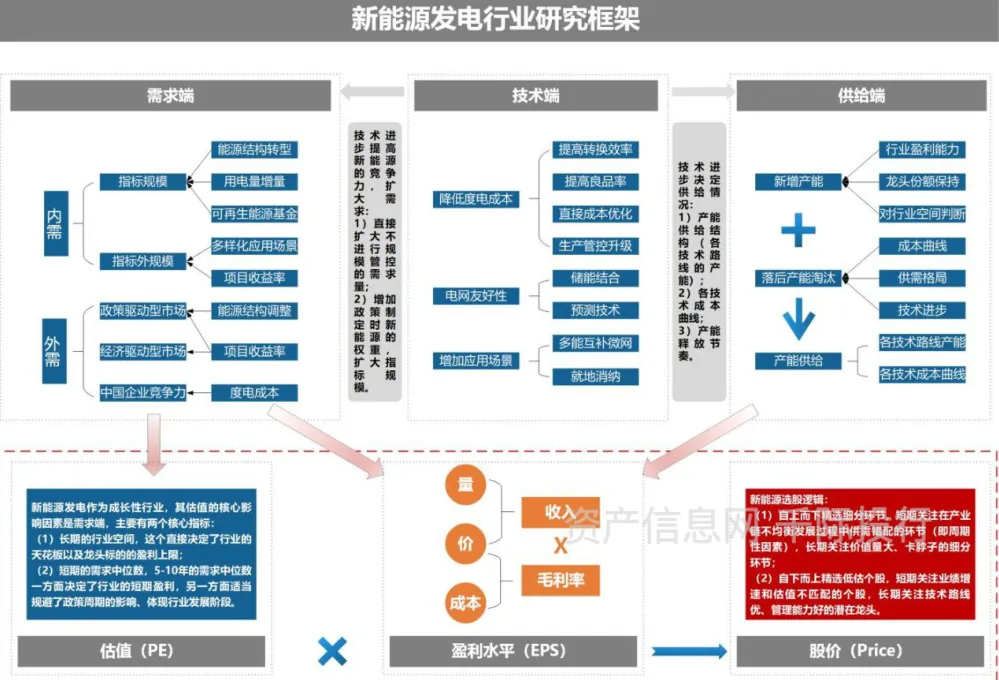

模块一:中国新能源产业的最新发展趋势深度解码

一、中国新能源产业的基本情况(截至2025年底)

1.总体规模

-装机容量:可再生能源总装机突破20.17亿千瓦(2025年4月数据),其中风电+光伏合计15.3亿千瓦,首次超越火电

-发电量:2025年可再生能源发电量达3.46万亿千瓦时,同比增长19%,占全国总发电量36.81%

-产业投资:2024年全产业投资总额 3.7万亿元,同比大增 53.8%

-出口与全球化:光伏组件、锂电池、电动车“新三样”出口持续高增长,2025年新能源汽车出口超120万辆,储能系统出口覆盖欧美、中东、拉美

2.产业结构

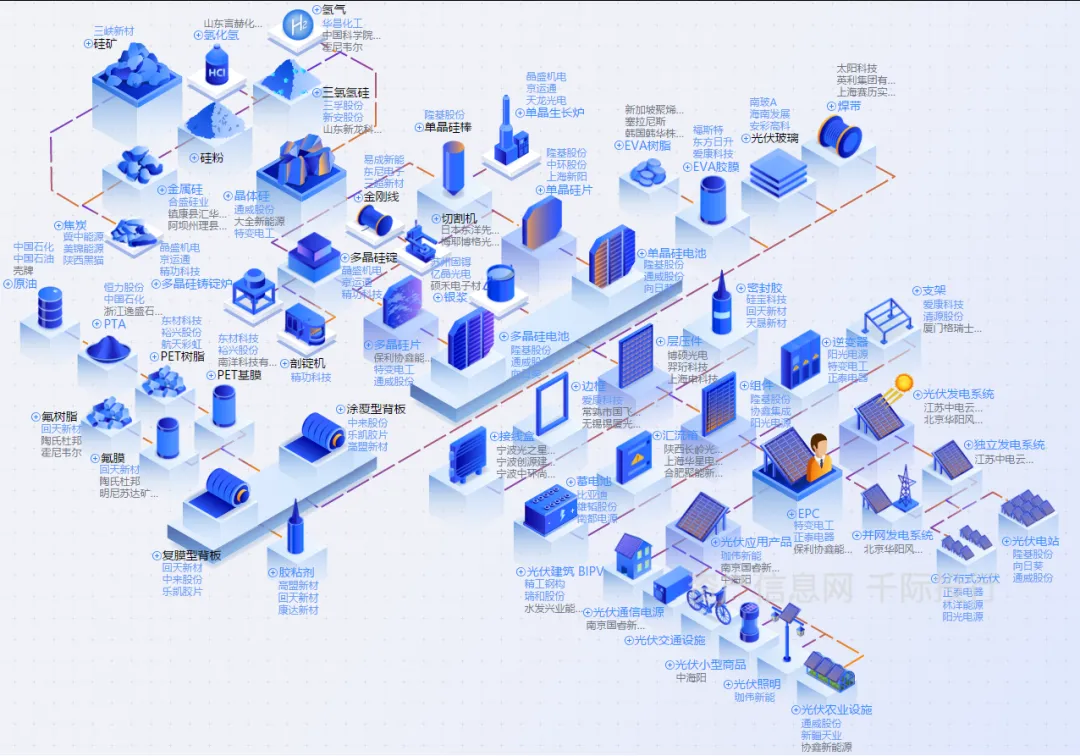

-新能源产业以“电的全生命周期”为核心逻辑,形成四大板块:

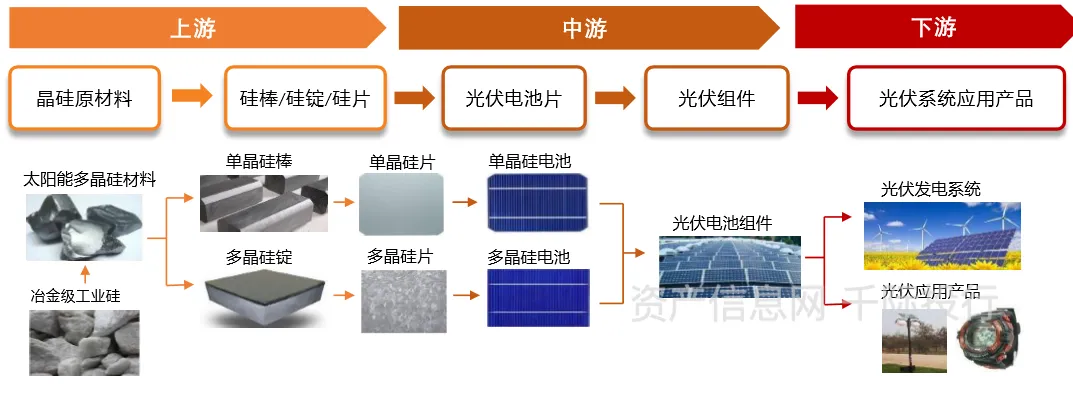

①上游资源:锂、钴、镍、稀土、硅料、氢源

②中游制造:光伏电池/组件、风电整机/零部件、动力电池、氢能装备

③下游应用:新能源汽车、风光电站、储能系统、绿氢工业

④配套服务:智能电网、虚拟电厂、运维服务、回收体系

二、全国新能源重点产业带分布及优劣势

1.东部沿海产业带

-代表省份/城市:江苏(常州、无锡)、浙江(宁德时代生态圈)、广东(比亚迪、小鹏、华为)

-重点方向:锂电、整车、智能网联、出口导向

-优势:产业链完整、资本密集、技术领先、靠近港口

-劣势:土地成本高、能耗指标紧张

2.京津冀

-代表省份/城市:北京、天津、河北

-重点方向:氢能、智能驾驶、芯片

-优势:政策高地、科研资源强、央企总部聚集

-劣势:制造落地受限,环保压力大

3.中部枢纽

-代表省份/城市:湖北(武汉)、江西(宜春锂都)、安徽(合肥)

-重点方向:锂电材料、碳化硅、整车转型

-优势:承东启西、成本适中、老工业基础

-劣势:品牌影响力弱于沿海

4.西部能源

-代表省份/城市:内蒙古、青海、新疆、甘肃

-重点方向:风光大基地、绿电制氢、数据中心

-优势:资源禀赋极佳(风光无限)、电价低廉

-劣势:远离负荷中心、消纳难、人才外流

5.西南智造带

-代表省份/城市:四川(宜宾宁德基地)、重庆

-重点方向:动力电池、智能网联汽车

-优势:水电清洁、成渝双城协同

-劣势:产业链配套尚不完善

三、产业链各环节现状与典型企业画像

1.上游:资源与材料

-代表企业:

①天齐锂业/赣锋锂业:掌控全球优质锂矿(澳大利亚、阿根廷盐湖),经营模式为“资源+加工”,资金流高度依赖锂价周期,2025年锂价波动剧烈导致利润大幅震荡

②华友钴业/格林美:布局刚果(金)钴镍矿+国内回收,打造“城市矿山”,现金流稳定但受国际政治风险影响

③通威股份/协鑫科技:硅料双雄,垂直一体化(硅料→硅片→电池),重资产、高杠杆,2025年Q3随硅料价格回升扭亏为盈

-竞争格局:资源端集中度高,但面临海外资源民族主义抬头(如印尼限制镍出口)、ESG合规成本上升

2.中游:核心制造

-光伏:

①隆基绿能/TCL中环:主攻大尺寸硅片,技术壁垒在单晶生长与薄片化,现金流良好但产能过剩压力大

②晶科/天合/晶澳:组件全球前三,海外收入超60%,依赖渠道与品牌,应收账款周期长

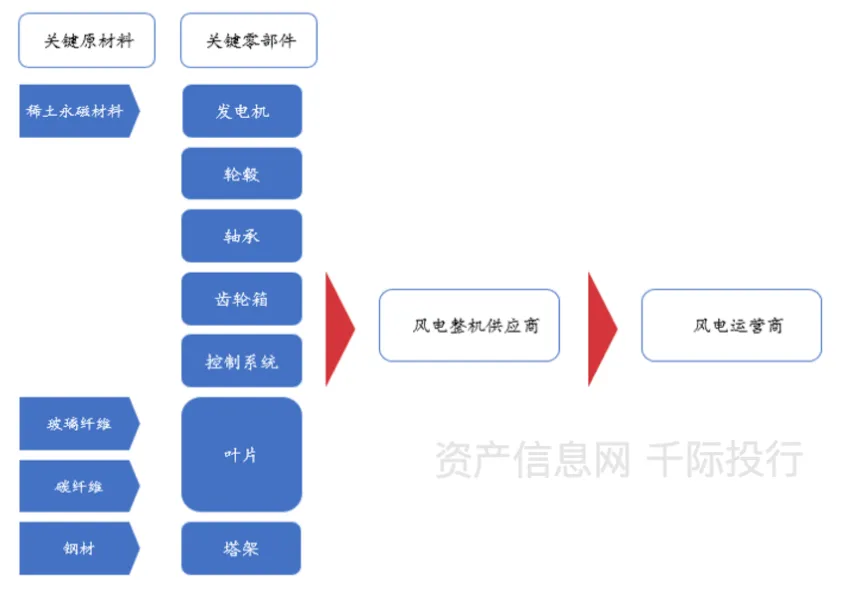

-风电:

①金风科技/明阳智能:整机龙头,明阳专注海上(16MW风机),订单饱满但毛利率承压(价格战)

②中材科技/新强联:叶片、轴承国产替代成功,技术壁垒高,议价能力强

-锂电:

①宁德时代:全球市占率37%,客户包括特斯拉、宝马、蔚来,采用“预收款+长协”模式,现金流极强;正推进固态电池、钠电池

②比亚迪:垂直整合(刀片电池+整车+半导体),自供率超90%,抗风险能力强

3.下游:应用与服务

-新能源汽车:比亚迪(年销超400万辆)、蔚来/理想/小鹏(高端差异化)、特斯拉上海(出口枢纽)

-储能:宁德、比亚迪主导大储;阳光电源、华为数字能源提供系统集成

-充电/运维:特锐德(充电桩运营市占率第一)、国家电网(公共快充网络)

四、市场需求景气度(2025–2026)

1.锂电(车用+储能)领域

-景气度:★★★★☆(高)

-驱动因素:全球电动化加速、储能强制配比政策

-风险点:产能过剩(2025年动力电池规划产能超3TWh,需求仅1.2TWh)

2.光伏

-景气度:★★★☆☆(复苏)

-驱动因素:硅料价格触底反弹、海外新兴市场(中东、拉美)需求旺

-风险点:国内内卷严重,组件价格跌破1元/W

3.风电

-景气度:★★★★☆(稳增)

-驱动因素:绿氢示范项目增多(内蒙古、宁夏)

-风险点:成本高(绿氢>20元/kg)、基础设施不足

4.氢能

-景气度:★★☆☆☆(早期)

-驱动因素:全球电动化加速、储能强制配比政策

-风险点:产能过剩(2025年动力电池规划产能超3TWh,需求仅1.2TWh)

5.智能电网/虚拟电厂

-景气度:★★★★☆(爆发前夜)

-驱动因素:电力市场化改革、分时电价机制

-风险点:商业模式尚未成熟,盈利路径模糊

五、技术壁垒与相对优势

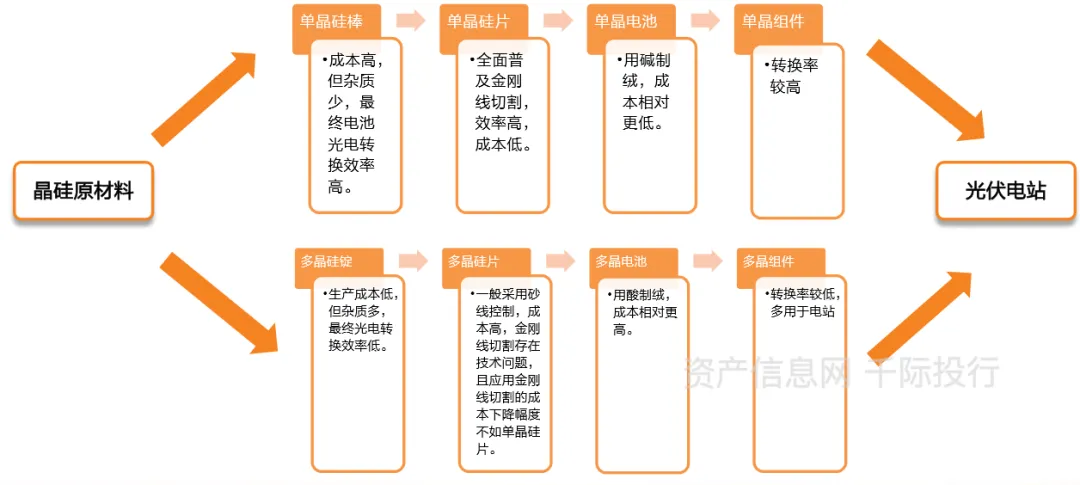

1.环节:光伏硅片/电池

-技术壁垒:单晶生长、TOPCon/HJT效率

-中国优势:全球80%产能在中国,成本最低

-国际差距:HJT设备仍依赖梅耶博格等外企

2.环节:动力电池

-技术壁垒:电池结构创新(刀片、麒麟)、BMS

-中国优势:宁德/比亚迪领先,材料体系完整

-国际差距:固态电池量产进度落后丰田/QuantumScape

3.环节:风电轴承/叶片

-技术壁垒:大兆瓦设计、碳纤维应用

-中国优势:中材、新强联实现国产替代

-国际差距:超长叶片可靠性验证不足

4.环节:电控/芯片

-技术壁垒:SiC功率器件、IGBT

-中国优势:斯达半导、中车时代突破

-国际差距:高端车规级芯片仍依赖英飞凌、TI

5.环节:氢能电解槽

-技术壁垒:PEM/AWE效率

-中国优势:隆基、阳光电源布局早

-国际差距:膜电极寿命、催化剂成本高

六、当前主要挑战与风险

-产能结构性过剩:光伏组件、动力电池出现“低效产能过剩”,中小企业亏损退出

-国际贸易壁垒:欧盟《净零工业法案》、美国IRA法案设置本地化要求,出口成本上升

-原材料价格波动:锂、碳酸锂价格2025年从60万元/吨暴跌至10万元,企业库存减值风险高

-电网消纳瓶颈:西部风光弃电率局部反弹,需加快特高压+储能配套

-技术“卡脖子”:高端光刻胶、质子交换膜、航空级碳纤维仍依赖进口

-ESG合规压力:欧盟CBAM碳关税、电池护照追溯要求,倒逼绿色供应链建设

七、产业政策与绿色金融支持

1.国家级政策

-“双碳”战略:2030碳达峰、2060碳中和,新能源是核心路径

-新型电力系统建设:强制配储(10%-20%、2-4小时)、分时电价、绿电交易

-设备更新/以旧换新:2025年新能源汽车、充电桩纳入补贴范围

2.绿色金融工具

-绿色信贷:央行推出碳减排支持工具,提供1.75%低息再贷款,2025年余额超8000亿元

-绿色债券:发改委/交易所设立“碳中和债”通道,宁德、隆基等发行超百亿

-REITs试点:风电、光伏电站纳入基础设施REITs,如中信建投国家电投REIT

-地方产业基金:各省设立新能源母基金(如安徽新能源母基金500亿),撬动社会资本

-税收优惠:

①增值税:地方留存部分返还60%-85%

②所得税:高新技术企业15%税率,研发费用加计扣除100%

3.国际合作机制

-“一带一路”绿色能源合作(沙特红海新城、阿联酋光伏项目)

-中欧环境与气候高层对话,推动碳足迹互认

八、未来发展动能与潜力

-技术驱动:固态电池(2027年量产)、钙钛矿叠层电池(效率>30%)、漂浮式海上风电

-模式创新:虚拟电厂聚合分布式资源参与电力市场;V2G(车网互动)商业化

-全球化2.0:从产品出口转向“技术+产能+标准”出海(如宁德德国工厂、隆基越南基地)

-AI赋能:GenAI用于风光功率预测、电池健康诊断、智能排产,降本10%-15%

-循环经济:2025年动力电池回收率目标90%,格林美、邦普构建闭环

九、产业进入“高质量洗牌期”

1.“新能源的上半场是产能扩张,下半场是效率与生态的竞争。”

-中国新能源产业已从“政策驱动”转向“市场+技术双轮驱动”

-未来5年,不具备技术壁垒、成本优势或全球化能力的企业将被淘汰,而龙头企业通过垂直整合、出海布局、金融工具运用,将持续巩固地位

2.对投资者、从业者而言,应聚焦

-高壁垒环节(SiC芯片、固态电解质、碳纤维)

-新模式场景(虚拟电厂、绿电制氢、V2G)

-政策红利区域(西部绿电消纳、东部智能网联试点)

模块二:银行在新能源领域中的业务机遇

一、新能源产业链各环节企业的典型需求分析

(一)上游企业(资源/材料类)

1.代表企业:天齐锂业、赣锋锂业、通威股份、华友钴业

2.资金需求特点:

-重资产、长周期:矿山开发、冶炼厂建设需百亿级资本支出,回收期5–8年

-强周期性融资:锂、钴、硅料价格剧烈波动,需灵活运用套期保值+流动资金贷款应对库存减值风险

-跨境融资需求高:海外矿权收购依赖美元债、内保外贷等工具

3.典型金融需求

-长期项目贷款(10年以上)

-大宗商品价格风险管理(期货、期权、掉期)

-跨境并购融资、外汇避险

-ESG挂钩贷款(利率与碳排放强度挂钩)

4.典型非金融需求

-海外政治风险评估(如阿根廷、刚果政策变动)

-矿产资源ESG合规认证(IRMA、LME负责任采购)

-技术合作(盐湖提锂、再生金属提纯)

(二)中游制造企业(设备/电池/组件)

1.代表企业:宁德时代、隆基绿能、金风科技、阳光电源

2.资金需求特点

-高资本开支密度:一条60GWh电池产线投资超200亿元,需持续融资扩产

-应收账款周期长:对车企、电网客户账期常达90–180天,营运资金压力大

-技术迭代快:旧产线快速贬值,需滚动投入研发(如TOPCon→HJT→钙钛矿)

3.典型金融需求

-供应链金融(反向保理、票据贴现)

-绿色债券/碳中和债(低成本长期资金)

-设备融资租赁(应对技术迭代风险)

-订单融资(基于大客户长协合同)

4.典型非金融需求

-智能制造升级服务(工业互联网、AI质检)

-出口信保(覆盖欧美贸易壁垒风险)

-专利布局与IP保护

-人才引进(电化学、材料科学家)

(三)下游应用与运营企业(电站/整车/运维)

1.代表企业:国家能源集团、比亚迪、特锐德、远景能源

2.资金需求特点

-轻资产运营趋势:整车厂转向“代工+直营”,电站运营商采用“持有+出售”模式

-现金流稳定但前期投入大:风电/光伏电站IRR约6%–8%,需低成本长期资金

-数据资产价值凸显:充电桩网络、电池健康数据可证券化

3.典型金融需求

-项目REITs(盘活存量电站资产)

-绿色ABS(基于电费收益权、充电收入)

-消费金融(新能源汽车分期、电池租赁)

-保险产品(发电量保险、电池衰减险)

4.典型非金融需求

-电力交易代理(参与现货市场、辅助服务)

-虚拟电厂聚合平台接入

-碳资产管理(CCER、绿证交易)

-用户运营与品牌建设

二、银行一线团队需关注的核心风险与动态评估框架

1.当前与未来主要风险点

-产能过剩风险:光伏组件动力电池产能利用率不足60%,中小企业现金流断裂

-技术迭代风险:PERC电池产线两年内淘汰,固态电池冲击现有体系

-国际贸易风险:欧盟CBAM碳关税、美国UFLPA法案导致出口成本上升30%+

-政策退坡风险:地方补贴延迟、配储要求放松影响项目IRR

-ESG合规风险:电池护照追溯、供应链尽职调查成融资前提

2.银行动态风险评估“五维模型”

-产能-需求匹配度:行业产能利用率、库存周转天数

-技术路线成熟度:主流技术市占率、实验室效率vs量产效率

-政策景气指数:地方补贴兑现率、绿电交易量、REITs审批进度

-企业财务健康度:经营性现金流/营收、有息负债/EBITDA、应收账款占比

-全球贸易摩擦指数:欧美反倾销立案数、本地化率要求变化

3.实操建议:对中游制造企业,重点看“订单质量+技术代际”;对上游企业,紧盯“资源品位+套保比例”;对下游,关注“电价结算及时性+资产周转率”

三、各类产业基金对新能源产业链的最新研判与态度

1.国家级/地方国有产业基金

-态度:结构性聚焦,不再“撒胡椒面”

-重点方向:

①半导体级碳化硅(解决车规芯片卡脖子)

②固态电池中试线(支持清陶、卫蓝等)

③海上风电安装船、漂浮式平台

④绿氢制储运一体化示范

-退出机制:推动IPO(科创板绿色通道)+ REITs + 央企并购

2.市场化VC/PE机构

-2025–2026策略转变:

①回避:PERC电池、低端隔膜、普通充电桩运营

②追捧:

Ⅰ 钠离子电池(中科海钠、鹏辉能源)

Ⅱ 虚拟电厂软件平台(如快牛智能)

Ⅲ 电池回收自动化(黑科技拆解线)

Ⅳ AI for Energy(功率预测、调度优化)

-估值逻辑:从“市占率导向”转向“单位经济模型(UE)+技术壁垒”

3.战略投资者(车企/电网/能源央企)

-自建生态:比亚迪投资锂矿、宁德布局换电、国家电网控股南瑞继保

-投资逻辑:保障供应链安全>财务回报

四、银行如何实现“业务发展”与“风险防范”的动态平衡?

1.分层授信策略

-龙头白名单(宁德、隆基、金风):给予信用额度+绿色优惠利率,支持其出海与技术升级

-专精特新企业:以知识产权质押+订单融资为主,单笔≤5亿元

-中小制造企业:原则上要求核心企业担保或纳入供应链金融闭环

2.创新风控工具

-引入第三方技术尽调(如TÜV、中科院团队)评估产线先进性

-运用卫星遥感+用电数据验证工厂开工率

-建立行业压力测试模型:模拟锂价跌破8万元/吨、组件价格0.8元/W等极端情景

3.构建“投贷联动”生态

-与产业基金共建“新能源项目库”,共享尽调报告

-对基金已投企业提供配套贷款(风险共担)

-探索“认股权贷款”:对早期技术企业,附加未来股权认购权

五、银行需从“资金提供者”转型为“产业赋能者”

1.在新能源产业进入高质量洗牌期的背景下,银行一线团队不能仅看财务报表,而应

-懂技术路线(知道HJT与TOPCon的成本差异)

-懂政策脉络(预判地方消纳政策变化)

-懂全球博弈(理解IRA对出口的影响)

2.在支持国家战略的同时,守住风险底线,实现商业可持续与社会价值的统一

声明: “3060”除原创外,均转载自其他媒体/公号,开头明显标示来源, “原文阅读”附有原文链接,一切版权均归原作者

所附网盘下载链接,因数量限制,一段时间后就取消。若仍需下载,请向微信 tim_tis或者小编索取

CCTC®

想深入了解碳达峰碳中和

关注更多碳(CO2)资讯

请长按识别下方二维码

关注 3060

联系方式:电话:13328301930 微信/邮箱:995201502@qq.com

推荐阅读