2025年,当消费回归理性,中国医药零售市场正在经历一系列结构性变化:

客流显著回暖,客单持续承压;

中坚客群为核心,银发群体成增长支柱;

恐慌性囤药减退,即时性刚需为主流......

中康瓴西消费者洞察系统从市场走势、消费画像、品类格局、增长策略四个维度对2025全年医药零售市场进行系统性梳理,洞察市场关键变化背后深层逻辑。

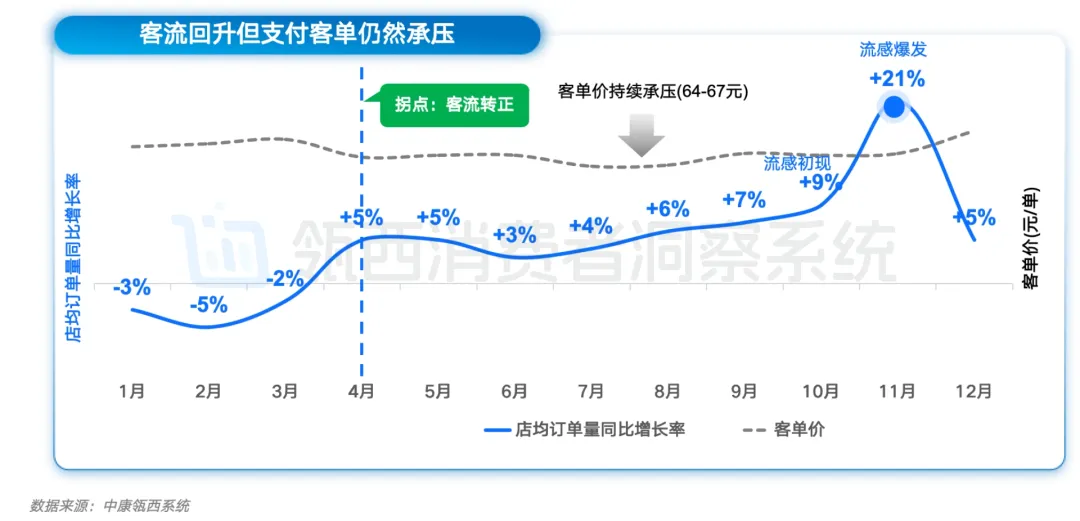

市场新常态:2025年客流回归,客单承压,后疫情刚需主导

客流显著回暖:全年店均订单量1,234单/店/月,同比提升+5%,主要由4月-12月同比转正驱动;

客单价延续谨慎:2025年平均客单价为66元/单,同比下滑-6%;

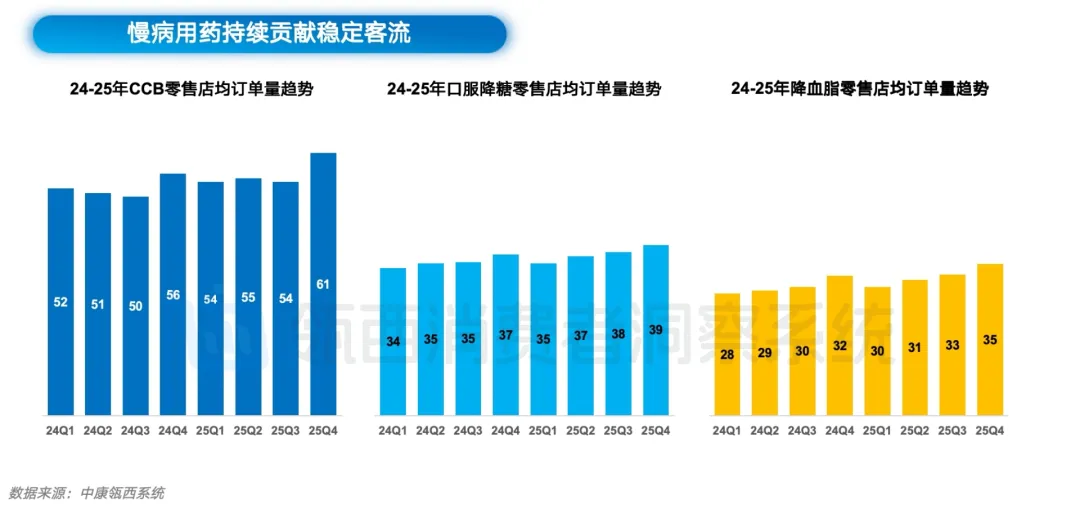

增长驱动力切换:从“恐慌性囤药”转向“即时性刚需”,慢病用药提供托底、季节性爆发(流感/过敏)提供增量;

市场新周期:4月为客流分水岭,但药店消费者支付意愿并未随客流恢复而显著提升,门店必须适应“低客单、高周转”的运营模式。

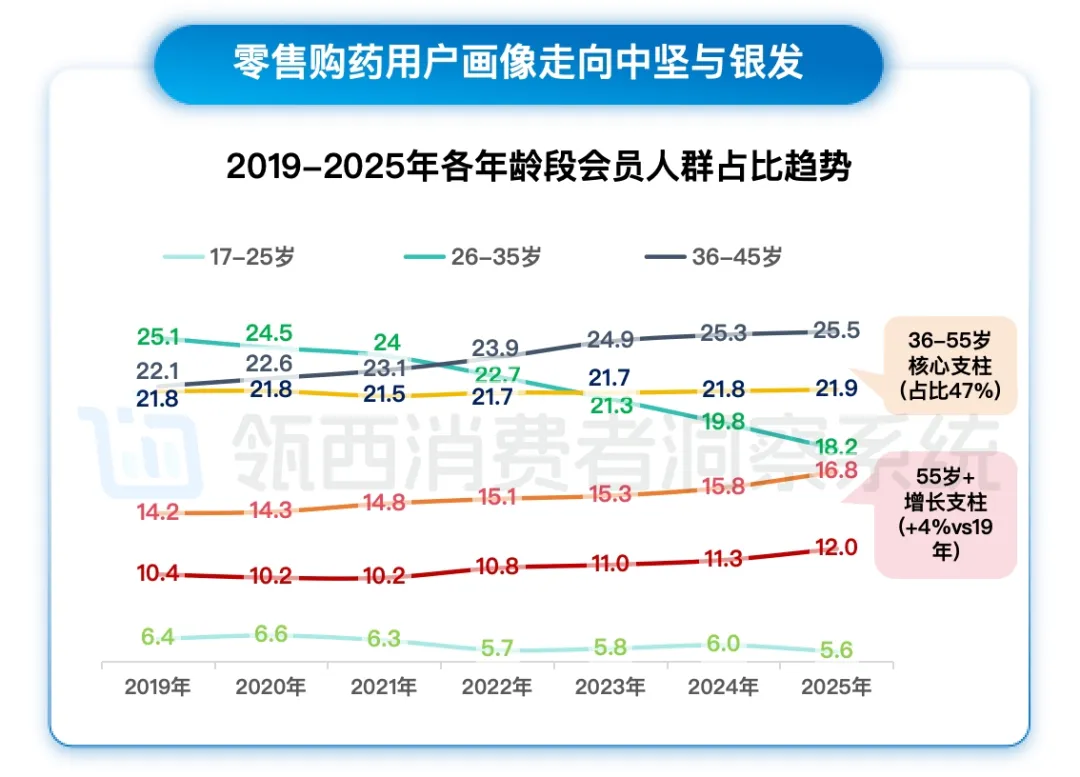

市场新画像: “熟龄化”与“老龄化”成为稳定店单产的关键支撑,客群的需求走向成熟型家庭及人群需求;

2025年36-55岁人群占比47%,是零售药店核心客群;55岁以上占29%,对比19年提升4%,为终端核心增长支柱,零售购药用户画像走向中坚与银发群体。

核心品类表现:急救引流与慢病压舱

呼吸系统品类:因2025年第四季度流感爆发,驱动了呼吸系统品类如感冒用药、解热镇痛类店均订单量同比激增20%以上,凸显药店 “急救站”引流价值,构建 “流感监测+敏捷备货” 闭环,保障应急供给。

机会品类挖掘:柔性协同与情绪价值

在存量市场中,我们依然看到了结构性的增长机会:

季节性品类:捕捉气温与节假日的瞬时机会,供应链柔性协同,灵活调整营销节奏,提前布局组合用药策略。

面对低客单时代,药店需要重构增长模型:

在客群策略上,深耕增量客群;

在货品策略上,建议从"静态堆货"转向"价值营销",打造适配新周期的"质价比"产品组合。

扫码免费领取完整版报告或申请产品试用

瓴西消费者洞察系统,覆盖全国25+省份、10万余家线下药店的真实交易数据,结合9000万+活跃会员、90亿张实时小票,穿透“人-货-场”表层,购药者画像、行为偏好、购药篮组合,到终端动销与区域策略,层层深入,揭示品牌竞争格局与品类增长热点。

往期精选