还记得去年8月,当我们分析Palantir 2025年Q2财报时,曾用“封神”来形容其单季营收突破10亿美元的里程碑时刻(参考旧文:Palantir揭秘:单季营收破10亿美金,股价狂飙后,用“封神”业绩回答一切质疑)。彼时,市场还在讨论Palantir是否能维持高增长,AI的故事是否已经讲到了尽头。

然而,仅仅两个季度过去,站在2026年2月的今天,回看刚刚发布的2025年Q4及全年财报,我们发现当时的赞誉似乎都显得过于保守了。如果说Q2是“封神”,那么Q4就是彻底打破了物理定律。

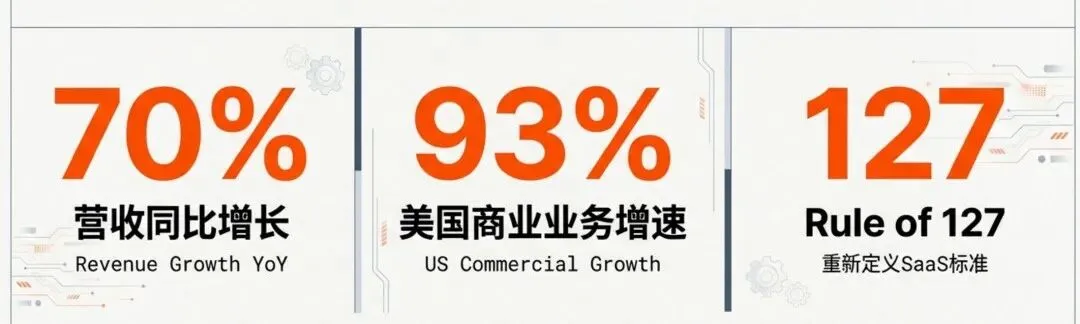

“70%的营收同比增长,93%的美国业务增速,以及令人难以置信的“Rule of 127”。Palantir用一组近乎科幻的财务数据,宣告了自己不仅仅是AI热潮的受益者,而是企业级软件新纪元的定义者。正如其CEO Alex Karp在电话会开场所言,这是一次“企业发展史上标志性的表现”。

本文将带您抽丝剥茧,深入解读这份长达一小时的电话会议纪要,看看这家自称独一无二的公司,是如何在2025年彻底改写软件行业规则的。

一、 财务综述:打破重力的“逃逸速度”

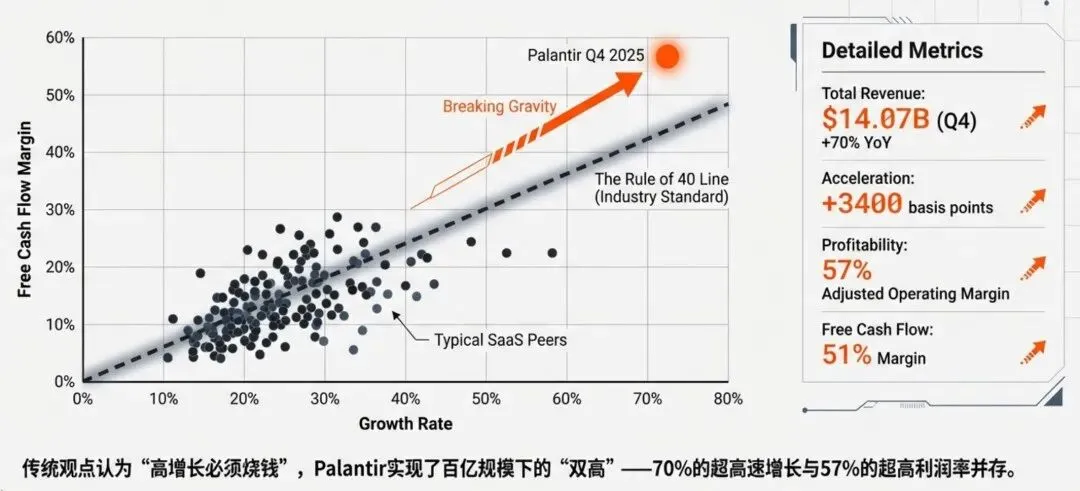

在传统的SaaS行业评估体系中,“Rule of 40”(营收增长率+利润率 > 40%)是衡量一家优质公司的黄金标准。达到40%已属不易,达到50%更是凤毛麟角。

但在Palantir的2025年Q4财报中,这个数字变成了127。

1. 核心数据:增长与利润的完美共生

根据CFO Dave Glazer披露的数据,Palantir在Q4展现出了惊人的爆发力:

总营收:单季达到14.07亿美元,同比增长70%。这一增速相比去年同期提高了3400个基点,且超出公司此前指引上限900个基点。

全年营收:2025全年营收达到44.75亿美元,同比增长56%。

美国业务:这是本季度的增长引擎。美国业务营收首次突破10亿美元大关,同比增长93%,环比增长22%,目前占总营收比例已达77%。

盈利能力:调整后营业收入为7.98亿美元,利润率高达57%。全年调整后自由现金流达到23亿美元,利润率51%。

这一连串数字说明了一个事实:Palantir已经走出了“高增长必须烧钱”的传统SaaS困境。它在实现70%超高速增长的同时,还保持着超过50%的利润率。这种“双高”表现在百亿美元规模以上的软件公司中几乎是前所未见的。

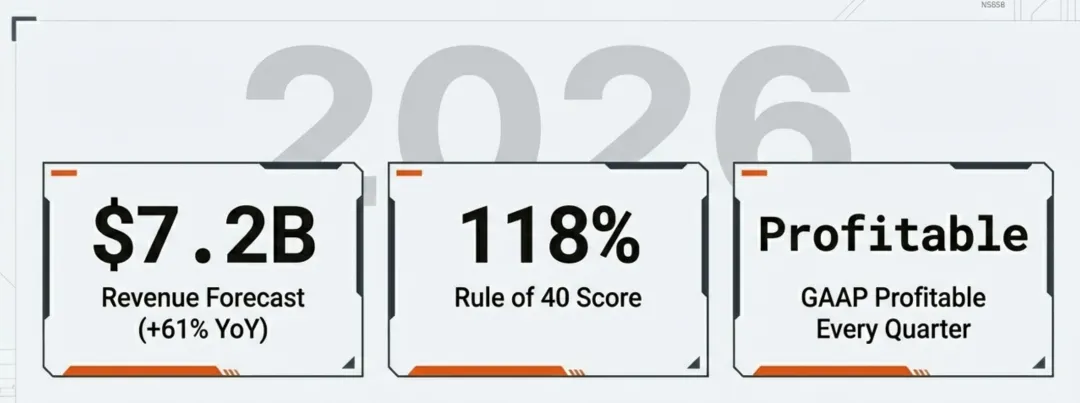

2. 2026年前瞻:不仅仅是预测,更是宣言

基于2025年的强劲表现,管理层给出的2026年指引同样激进:

预计2026全年营收中位数将达到71.9亿美元,代表着61%的同比增长。

预计全年Rule of 40评分将达到118%。

承诺每个季度都将保持GAAP(通用会计准则)盈利。

Alex Karp在电话会中直言:“如果你是一家位于欧洲或加拿大的公司,哪怕只有20%的增长和Rule of 50的表现,你就已经是国家级的顶级公司了。而我们是在基数已经很大的情况下,实现了70%的增长和Rule of 127。”

二、 商业版图:从“AI尝试者”到“AI原生企业”

如果说财务数据是结果,那么客户的真实应用则是动因。首席营收官Ryan Taylor在电话会中详细阐述了美国商业市场正在发生的质变:客户不再是试探性地尝试AI,而是将Palantir作为核心驱动力进行全规模投入。

1. 美国商业业务的“复利加速”

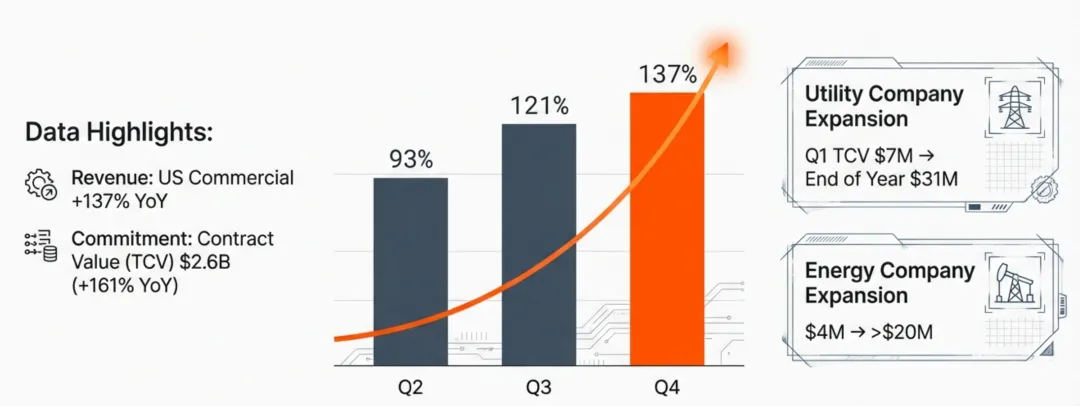

增速惊人:美国商业营收同比增长137%,环比增长28%。这延续了Q3(121%)和Q2(93%)的加速态势。

合同价值:Q4签订了26亿美元的商业合同,同比增长161%。

客户扩张:一家公用事业公司在2025年Q1的年度合同价值仅为700万美元,到年底已扩张至3100万美元;一家能源公司从400万美元扩张至超过2000万美元。

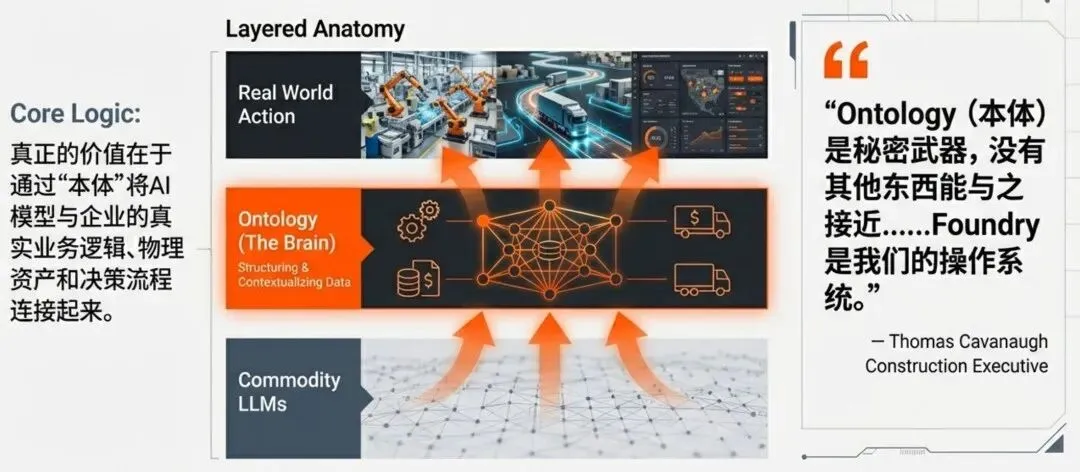

2. 客户心智的转变:Ontology 是秘密武器

电话会中引用了Thomas Cavanaugh Construction公司高管的一段话,极具代表性:“我们已经全面投入,以至于任何其他软件都必须证明其存在的合理性……Foundry是我们的操作系统。Ontology(本体)是秘密武器,没有其他东西能与之接近。”

这揭示了Palantir护城河的核心:本体。在AI大模型日益商品化的今天,真正的价值不在于谁拥有模型,而在于谁能通过“本体”将模型与企业的真实业务逻辑、物理资产和决策流程连接起来。

Taylor指出,市场正在分化为“AI有产者”和“AI无产者”。跨越鸿沟选择了Palantir的企业(如Johnson Controls),正在从单纯的AI采用者转变为“AI原生企业”,将执行力转化为指数级的竞争优势。

三、 技术前沿:重新定义“战争部”与工业基础

首席技术官Shyam Sankar的发言部分,展示了Palantir在技术纵深上的野心。他不仅使用了“战争部”这样复古且硬核的词汇来指代国防部,更展示了软件如何重塑物理世界的工业基础。

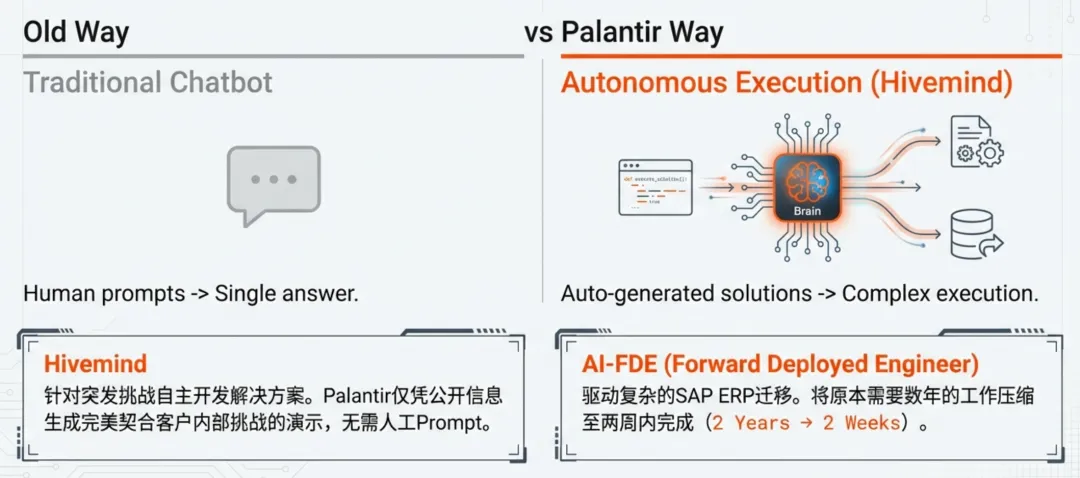

1. AIP与Hivemind:从想法到自主执行

Palantir的AIP继续进化,重点在于企业自主性。

Hivemind:这是一种让AI针对突发挑战开发新颖解决方案的框架。Sankar举例说,他们仅凭一家潜在客户的网站公开信息,就利用Hivemind生成了一个完美契合其内部挑战的定制化演示,令对方CTO大为震撼。

AI-FDE:现在可以驱动复杂的SAP ERP迁移,将原本需要数年的工作压缩至两周内完成。

2. Maven与边缘计算:代码即战力

在国防领域,Palantir的影响力已延伸至战术边缘。

Maven Edge Agent (MAGE):在实弹演习中,MAGE成功协调了无人机资产,实现了任务意图的声明式表达和全自主规划。

Foundry平台:美军内部(从夏威夷的E4到南卡罗来纳的E8军士)正在使用Palantir平台构建自己的“智能体蜂群”。创新正在从边缘一线涌现,而非传统的项目办公室。

3. Warp Speed与ShipOS:AI创造就业的实证

最令人兴奋的进展来自于Warp Speed(曲速)项目及其子产品ShipOS。这是Palantir助力美国再工业化的核心尝试。

造船业变革:在一造船厂,ShipOS将规划工作从160小时缩短至10分钟;在某船厂,材料审查从数周缩短至一小时以内。

杰文斯悖论:Sankar强调,AI并没有消灭工作,反而创造了工作。由于消除了规划和材料等待的无效时间,某客户甚至增加了“第三班倒”,因为现在有更多“随时就绪”的工作等待执行。

这一段论述有力地反击了“AI威胁论”,证明了当效率极致提升时,生产力的释放将带来更多的劳动需求。

四、 战略视角:Alex Karp的“N of 1”哲学

作为公司的灵魂人物,Alex Karp在电话会中的发言一如既往地充满哲学思辨和对行业现状的犀利批判。他将Palantir定义为“N of 1”:一个无法被归类、没有对标的独特存在。

1. 倒置的技术栈:价值在顶层

Karp指出,世界对价值的看法已经过时。过去人们认为底层基础设施(如芯片、基础大模型)是价值核心,但在Palantir看来,价值在于栈顶:即通过本体、前线部署工程师和私域知识将AI“赋能”给现实世界。

商品化的认知:单纯投资于商品化的LLM(大语言模型)而不进行编排,不仅会破坏单位经济效益,而且因为每个人都能通过API获得相同的模型,其产生的价值微乎其微。

不仅是软件:Palantir提供的不仅是软件,而是“实施编排机器”。

2. 可持续且纯粹的增长:拒绝并购

Karp自豪地强调,Palantir惊人的增长是完全可持续且纯粹的。

不做收购:Palantir拥有极其浓厚且独特的工程师文化,外部并购很难融入。更重要的是,市场上没有其他公司的增长数字能与Palantir匹配,收购只会稀释其业绩表现。

纯粹的关系:Palantir不搞“相互持股”或复杂的经济捆绑,只通过提供高价值产品直接获取报酬。

3. 文化鸿沟:美国vs世界

在谈到国际业务时,Karp毫不避讳地指出了西方世界的撕裂。

美国的独领风骚:美国市场(以及以色列等部分地区)正在疯狂拥抱这种变革。

欧洲的迟缓:相比之下,欧洲、加拿大等地区在采纳先进技术上表现出明显的犹豫。Karp认为,这不仅是预算问题,更是机构是否具备“承重能力”的问题:即其采购结构和决策机制是否允许它们购买真正有效的、即便非本国生产的先进产品。

五、 关键Q&A拆解:除了增长,还有什么?

在问答环节,管理层进一步透露了未来的战略思考,以下是几个值得关注的重点:

Q1:国际业务何时重新加速?

回答(Alex Karp): 短期内很难。首先,美国市场的需求如此巨大,以至于Palantir几乎没有多余的带宽去处理复杂的海外非美国业务。其次,美国以外的盟友国家面临结构性难题,他们往往受限于保护主义或过时的采购流程,难以理解并购买比本国产品先进得多的Palantir系统。Karp预言,这种技术落差将给这些国家的政治机构带来巨大压力。

Q2:商业客户还在犹豫吗?

回答(Ryan Taylor & Alex Karp): 情况已经完全逆转。两年前,客户的态度是“听说你们是个奇怪的公司,也许能行”;现在的对话变成了“我知道你们能行,告诉我如何加速”。 Karp补充道,Palantir现在处于更有利的位置来挑选客户。他们更倾向于与那些愿意重塑组织架构以吸收Palantir产品的客户合作,而不是那些只想要“活动策划和牛排晚宴”(暗指传统软件销售中的浮夸且不增值的服务)的公司。

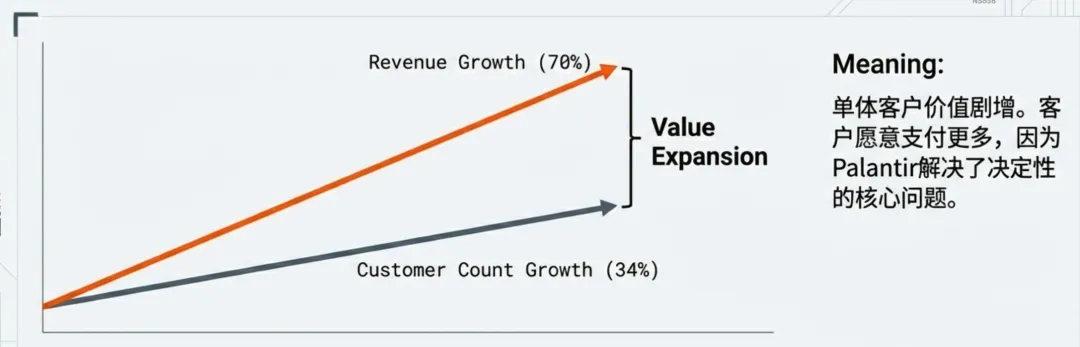

Q3:为什么营收增长远超客户数量增长?

回答(Alex Karp): 这是一个非常关键的信号。营收增长(70%)远超客户数增长(34%),这意味着单体客户价值的剧增。严肃的客户正在将最核心、最困难的问题交给Palantir解决。因为解决了这些决定性的问题,客户愿意支付高得多的费用。 这也印证了Palantir的定价权:“这就好比你可以把我们想象成一家瑞士公司,但你得付更多钱。我们不搞虚的,产品管用,然后我们收钱。”

六、 结语:这不仅仅是软件的胜利

回顾2025年Q4的这份财报,最令人震撼的其实不仅仅是数字,而是这些数字背后所代表的范式转移。

在过去很长一段时间里,华尔街和硅谷都在寻找AI落地的“杀手级应用”。人们猜测它会是聊天机器人,是自动生成视频,或者是某种辅助编程工具。但Palantir用44亿美元的年营收和70%的季度增长告诉世界:真正的杀手级应用,是企业的重塑,是工业的复兴,是国防的升级。

Palantir证明了,当AI不再是玩具,而是与企业的“本体”:那些在物理世界中真实运转的船只、工厂、电网和供应链深度结合时,它能释放出的能量是惊人的。

“Palantir是一个N of 1的类别。”

在2025年之前,这句话可能被视为狂妄; 在2025年Q2营收破10亿时,这句话开始变得可信; 而在这个Q4之后,这句话已经成为了行业共识。

对于投资者而言,Palantir已经从一个充满争议的“概念股”,成长为一只现金流充沛、增长逻辑硬核的“巨兽”。对于科技从业者而言,Palantir正在展示一条不同于硅谷主流SaaS模式的新路:不追求轻量化,不追求低代码的普适性,而是追求极度的复杂性、极度的深度和极度的结果导向。

正如Alex Karp在电话会最后对个人投资者所说的那样:“现在的增长数字曾被认为是不可企及的。我希望你们享受这段旅程。”

2026年,好戏才刚刚开始......

(注:本文基于Palantir 2025年Q4财报电话会议记录撰写,文中数据及观点均源自公开披露信息。投资有风险,入市需谨慎。)