本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

鞍山森远路桥股份有限公司(股票代码:300210)成立于2004年,2011年在深圳证券交易所创业板上市,注册地位于辽宁省鞍山市。公司主要从事公路养护高端设备制造业,主要产品包括沥青路面再生设备、拌合设备、除雪设备(应急抢险设备)及市政环卫设备,同时承揽公路养护施工及设备租赁业务。公司产品分为大型再生设备、预防性养护设备、除冰雪设备、环卫设备、3D打印设备五大系列近60个品种。公司控股股东为北京中科信控创新创业科技发展有限公司,持股比例为17.00%,公司无实际控制人。

二、公司目前所处的发展阶段:

公司目前处于战略转型深化期与业绩复苏期。一方面,公司自2014年提出"服务型制造"战略转型,从单一设备制造商向"制造+服务"综合解决方案提供商转变,在全国建立合资公司构建公路养护、除雪、环卫和应急保障一体化发展的"生态圈";另一方面,2025年上半年公司业绩实现显著复苏,营业收入同比增长179.10%,净利润同比扭亏为盈,标志着公司经历前几年低谷后进入新一轮增长周期。同时,公司正在推进智能化、数字化升级,布局AI算力等新兴业务领域。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势: 公司拥有省级企业技术中心、省级工程技术研究中心和辽宁省工程研究中心,设有沥青路面再生技术研究院和博士后科研基地。拥有专利93项(发明专利32项、实用新型58项、外观专利3项),软件著作权68项,牵头制修订国家标准4项。多次承担"国家863计划项目"、"国家火炬计划项目"等国家级、省部级科研项目。

(2)核心产品技术:

就地热再生重铺机组:实现原路面材料100%利用,不需封闭交通

就地冷再生机:充分利用原路面旧铺层材料,修筑新半刚性基层

厂拌热再生设备:废旧沥青混合料批量化再生利用,节能减排

激光道路检测车:拥有多元信息同步采集控制技术、路面损坏自动识别技术

3D打印设备:喷墨砂型3D打印机、轮廓失效激光3D打印技术

(3)研发投入: 2025年上半年研发费用782.21万元,同比增长37.40%,研发费用占营业收入比例4.25%。研发进度较可比同期有所提前,研发项目投入强度加大。

(4)人才优势: 拥有国务院津贴获得者1人、全国机械工业劳动模范1人、辽宁省政府专家1人、辽宁省劳动模范1人、百千才工百人层次人选1人、千人层次人选3人、万人层次人选3人等技术领军人才。

(5)转型先发优势: 2014年率先提出服务型制造战略,在全国建立合资公司,抢占资源制高点和技术制高点。

3、重要财务指标分析:

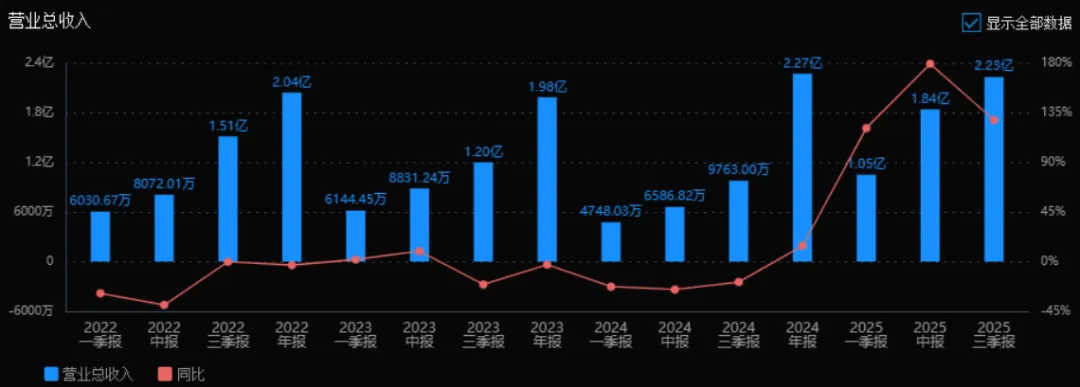

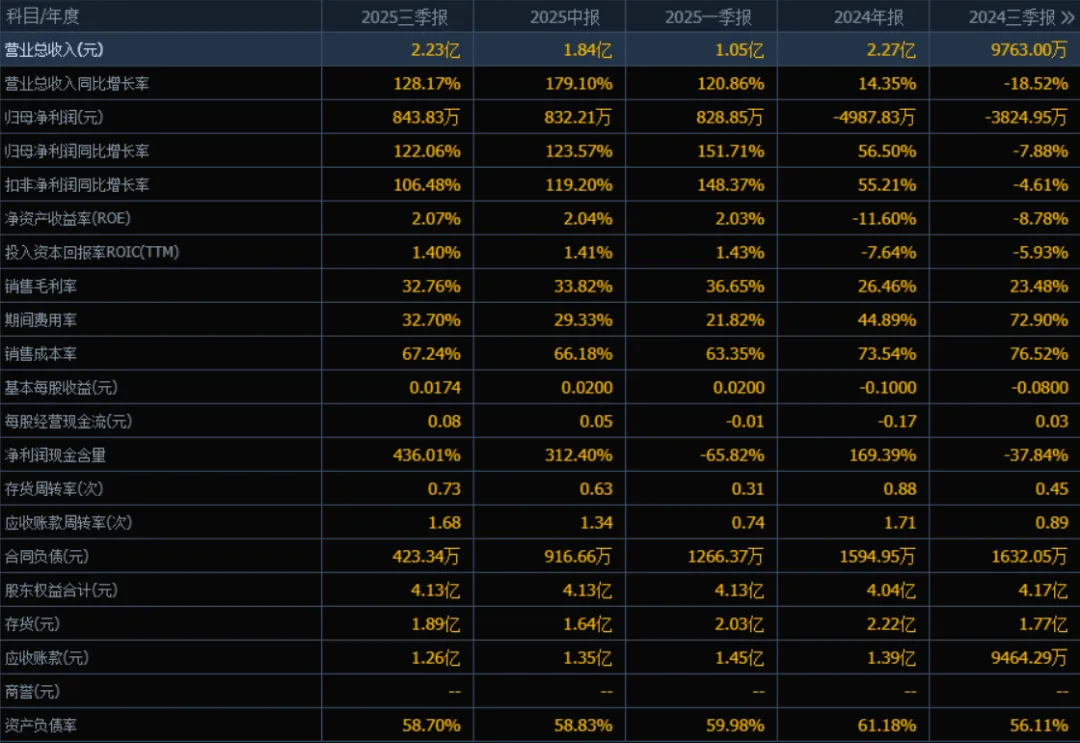

1)营业总收入:2025年三季度的营业总收入为2.23亿元,相较于2024年三季度的9763.00万元,同比增长128.17%。评价:收入大幅增长,表明公司业务扩张迅速,市场表现显著改善。

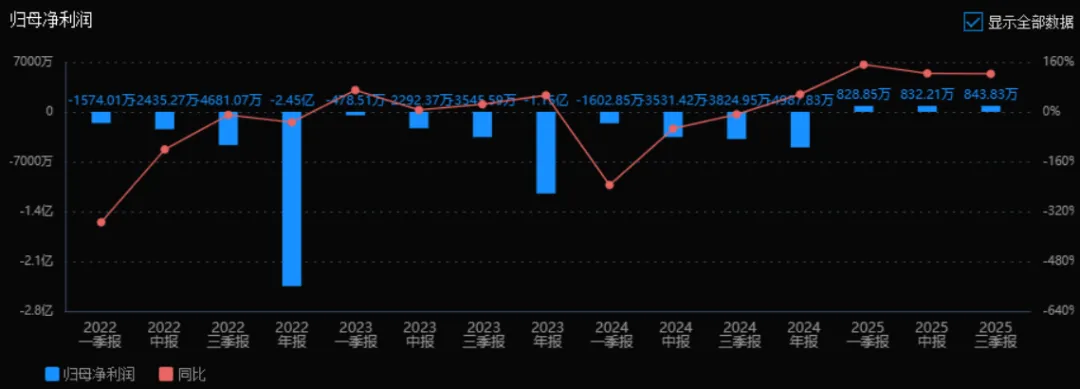

2)归母净利润:2025年三季度的归母净利润为843.83万元,相较于2024年三季度的-3824.95万元,实现扭亏为盈,同比增长122.06%。评价:净利润由负转正,增长显著,反映出公司盈利能力的根本性改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为2.07%,ROIC为1.40%,相比2024年三季度的ROE -8.78%和ROIC -5.93%,两个指标均由负转正,明显提升。评价:ROE与ROIC均从亏损转为正回报,说明资本运用效率和盈利能力显著增强。

4)销售毛利率:2025年三季度的销售毛利率为32.76%,相比2024年三季度的23.48%,提升了9.28个百分点。评价:毛利率持续上升,说明公司产品或服务的盈利能力增强,成本控制或定价能力改善。

5)期间费用率:2025年三季度的期间费用率为32.70%,相比2024年三季度的72.90%,大幅下降40.2个百分点。评价:费用率显著降低,表明公司在管理、销售及财务费用方面的控制取得明显成效。

6)销售成本率:2025年三季度的销售成本率为67.24%,相比2024年三季度的76.52%,下降了9.28个百分点。评价:成本率下降,与毛利率提升趋势一致,反映出公司成本结构优化。

7)净利润现金含量:2025年三季度的净利润现金含量为436.01%,相比2024年三季度的-37.84%,由负转正且大幅提高。评价:现金含量极高,说明净利润的质量很高,经营活动现金流充裕,盈利实现程度好。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为0.73次,应收账款周转率为1.68次,相比2024年三季度的0.45次和0.89次,均有明显提升。评价:两项周转率均提高,表明存货管理和应收账款回收效率改善,营运能力增强。

9)应收账款和存货:2025年三季度的应收账款为1.26亿元,存货为1.89亿元,相比2024年三季度的9464.29万元和1.77亿元,应收账款有所增加,存货略有上升。评价:应收账款随收入增长而增加,但周转率提升表明回收效率尚可;存货规模基本稳定,周转加快,管理较为有效。

10)资产负债率:2025年三季度的资产负债率为58.70%,相比2024年三季度的56.11%,略有上升。评价:负债率小幅提高,但仍处于可控范围,整体财务结构相对稳定。

总体评价:该公司在2025年表现出显著的经营改善和盈利复苏。营业总收入与归母净利润均实现大幅增长,毛利率提升、费用率下降,盈利质量高(净利润现金含量突出)。营运效率(存货与应收账款周转率)增强,ROE与ROIC由负转正,反映出整体盈利能力与资本效率明显提升。尽管资产负债率略有上升,但整体财务结构仍属稳健。综合来看,公司正处于业绩快速复苏与成长阶段,经营态势积极向好。

4、品牌质量及客户资源:

品牌质量水平: 公司是国内公路养护设备行业的领军企业,产品技术达到国内领先水平,部分产品如就地热再生重铺机组、涡喷除雪车等达到国际先进水平。公司荣获中国创新设计红星奖二项,拥有国家级重点新产品三项,辽宁省优秀产品一等奖二项。

客户分布及具体名称:

交通部门: 内蒙古交投、甘肃省公路局、黑龙江公路局、黑龙江高管局、湖南高速等

市政环卫部门: 启迪桑德、锦江环卫、北控集团等

重点工程企业: 各省直交通厅、应急厅,省级交通投资集团、高速集团,国有交通建设养护实施单位,市县级城市管理建设主管单位等

公司在全国建立了12个办事处和售后服务中心,拥有40余家产品销售代理商,沉淀3,000多家客户资源。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公路养护设备行业属于专用设备制造业,上游为钢铁、液压元件、发动机、电子控制系统等原材料及零部件供应商;下游为公路管理养护单位、市政部门、交通建设企业等。我国公路已从大规模建设时代进入全面养护时代,截至2024年底全国公路总里程超过535万公里,其中高速公路里程超过18万公里,存量公路养护需求巨大。行业产品具有技术密集、资金密集、定制化程度高等特点。

2、行业的市场容量及未来增长速度:

根据交通运输部数据及行业研究机构预测:

市场规模: 2024年我国公路养护市场规模约4,000-5,000亿元,其中养护设备市场规模约200-300亿元

增长速度: 预计未来5年公路养护市场年均增长率8%-10%,养护设备市场年均增长率10%-15%

驱动因素: 国家"十四五"规划强调交通基础设施养护管理,2025年中央一号文件提出加强农村公路养护,政策支持力度持续加大

3、公司的市场地位:

市场占有率: 公司在沥青路面再生设备细分领域市场占有率约15%-20%,位居行业前三

行业排名: 在除雪设备、应急抢险设备领域位居国内前列

标准制定: 全国建筑施工机械与设备标准化技术委员会道路养护设备工作组组长单位,牵头制定国家标准2项、修订1项、参与制定1项

市场地位: 国内公路养护设备行业领军企业之一,是A股唯一以公路养护设备为主业的上市公司

4、公司的竞争对手:

国内主要竞争对手:

徐州工程机械集团有限公司(徐工集团)

三一重工股份有限公司

中联重科股份有限公司

维特根(中国)机械有限公司(德国维特根在华企业)

戴纳派克(中国)压实摊铺设备有限公司

国际竞争对手:

德国维特根(WIRTGEN)

瑞典戴纳派克(Dynapac)

美国卡特彼勒(Caterpillar)

5、公司对于竞争对手的竞争优势:

(1)专业化优势: 专注于公路养护细分领域30余年,产品线最全(五大系列近60个品种),而竞争对手多为综合性工程机械企业,养护设备非其核心业务。

(2)本土化服务优势: 全国12个办事处和售后服务中心,响应速度快,定制化服务能力强;国际巨头服务网络相对薄弱。

(3)性价比优势: 同等技术性能下,产品价格较进口品牌低30%-50%,在财政资金紧张的背景下更具竞争力。

(4)再生技术领先: 就地热再生、厂拌热再生等绿色养护技术国内领先,契合"双碳"政策导向。

(5)转型模式创新: "服务型制造"生态圈模式,通过合资合作构建产业联盟,竞争对手难以复制。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

增长驱动因素分析:

1. 行业自然增长带来的增长:

公路养护市场年均增长8%-10%,公司作为行业龙头将同步受益

预计贡献年均5%-8%的收入增长

2. 具体项目产能扩张带来的增长:

在建及拟建项目:

多功能激光桥梁检测车辆系列化产品产业基地建设项目: 预算6,200万元,已投入1,628.98万元,进度26.27%,预计2026年投产

多功能激光道路检测车辆系列化产品产业基地建设项目: 预算7,800万元,已投入908.28万元,进度11.64%,预计2026-2027年投产

沥青路面就地热再生大型成套装备人工智能控制关键技术研制及应用项目: 预算1,260万元,已投入997.19万元,进度79.14%,预计2025年下半年完成

新疆"纺织云"算力集群阿克苏绿色低碳产业园中科智算项目: 新增算力业务布局

产能扩张贡献: 上述项目全面达产后,预计新增年收入1.5-2亿元,贡献年均15%-20%的增长

3. 智能化、服务化转型带来的增长:

AI+养护设备智能化升级,产品附加值提升10%-15%

服务收入占比从目前的1.5%提升至5%以上

未来三年利润增长预测:

| 2025年(全年) | |||

| 2026年 | 80%-100% | ||

| 2027年 | 60%-70% |

三年年均复合增长率(CAGR):约70%-80%

关键假设与风险提示:

关键假设:

公路养护投资政策保持稳定,财政支持力度不减

在建项目按计划推进,2026年顺利投产

原材料价格(钢材等)保持相对稳定

应收账款回收改善,坏账风险可控

主要风险:

宏观经济下行导致政府基建投资缩减

行业竞争加剧,价格战压缩利润空间

新项目投产进度不及预期

控股股东变更或治理结构变化带来的不确定性

结论: 森远股份2025年迎来业绩拐点,未来三年在产能扩张、智能化升级、新业务拓展三重驱动下,有望实现利润的快速增长,年均复合增长率预计达70%-80%,到2027年净利润有望突破1亿元,重新回归健康成长轨道。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:

注:$森远股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

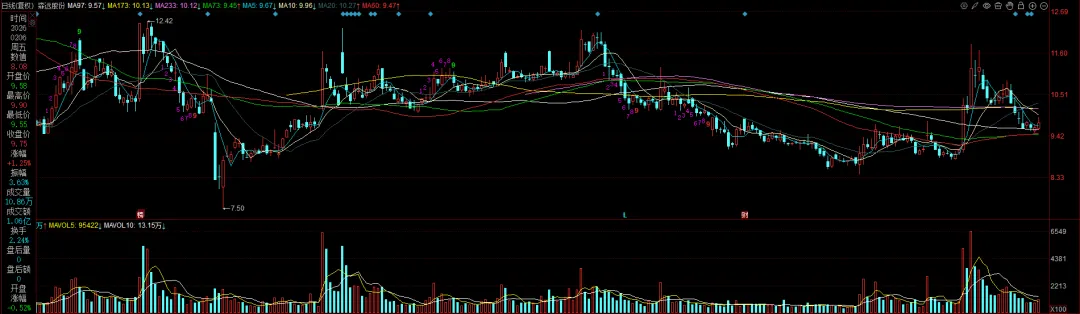

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。