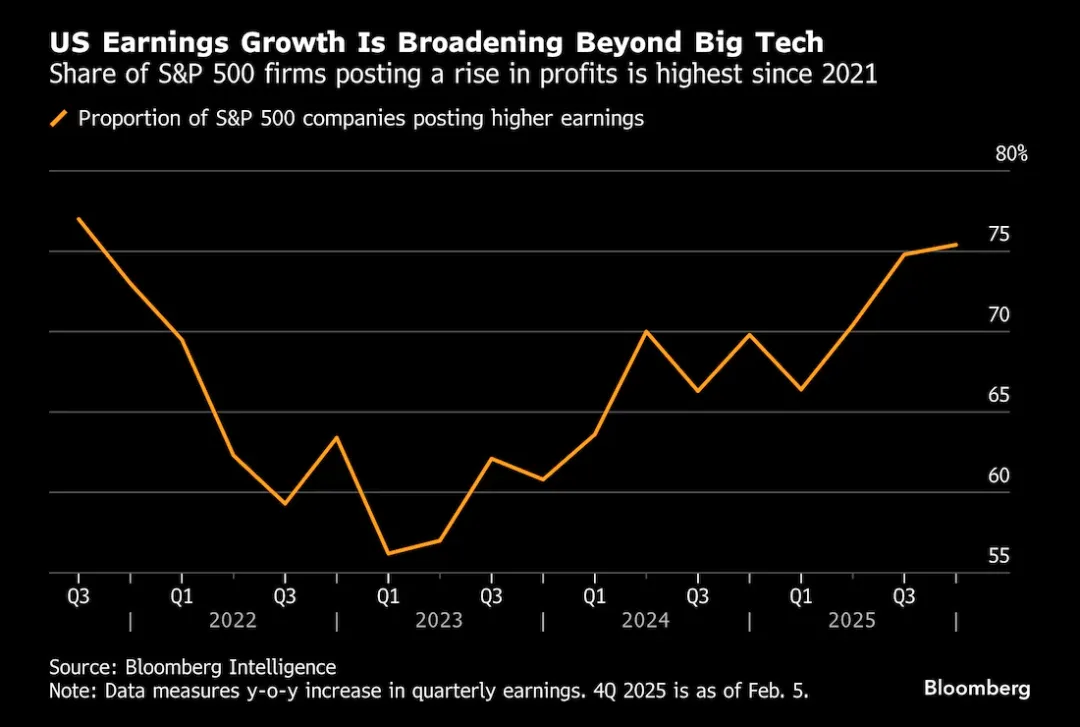

彭博社消息 —— 尽管标普 500 指数正迎来 10 月以来表现最差的一周,美国股市投资者却迎来一则利好:美股企业季度利润实现增长的占比创下四年多以来的新高。

彭博情报的统计数据显示,截至目前,已发布财报的标普 500 指数成分股企业中,超 75% 的公司利润较去年同期实现增长,这一比例创下 2021 年第三季度以来的最高水平。

这一数据有望缓解市场的一大担忧 —— 即美国企业的盈利增长仅由少数科技巨头推动。2022 年底以来,被称作 “七大科技巨头” 的企业股价暴涨 310%,也让市场愈发担心美国股市可能陷入泡沫。

本周,这类担忧进一步加剧:投资者开始质疑科技企业在人工智能领域的巨额投入能否带来相应回报,科技股领跌大盘。受人工智能颠覆风险、贵金属价格波动等因素影响,标普 500 指数已下跌 2%,即将迎来 10 月 10 日以来的最大单周跌幅。

与此同时,市场对更多行业的信心正在回升。剔除科技巨头权重影响的标普 500 等权重指数,今年以来已上涨 3.5%,涨幅超过按市值加权的标普 500 基准指数。

最新一轮财报季显示,工业、消费品、医疗健康等板块正成为推动指数上涨的重要力量,投资者预计这一趋势还将持续。

苏黎世保险首席策略师盖伊・米勒表示:“企业增长的覆盖面正变得更广,这也意味着盈利增长的板块更为多元,我们发现,并非只有布局科技企业才能获得收益。”

非科技板块中,多家企业表现亮眼:通用汽车发布强劲的利润指引后,股价大涨 9%;从卫生纸、洗衣液到护肤产品均有布局的宝洁公司,也因美国市场销售回暖的信号股价走高。

摩根大通、高盛等机构的策略师预计,未来数月企业盈利增长的覆盖面还将继续扩大,坚实的经济增长前景将持续推动企业盈利走高。

高盛策略师本・斯奈德在近期的研报中写道:“2026 年上半年美国经济将保持强劲且加速的增长节奏,这在短期内将为小盘股和周期股带来更大的上涨动力,其利好效应将超过大盘股。”

分析师还预测,今年余下时间里,标普 500 指数中七大科技巨头与其余 493 家企业之间的盈利差距将逐步收窄。

彭博情报的追踪数据显示,2025 年七大科技巨头的盈利涨幅达 28%,2026 年其盈利预计将继续增长 18%;而标普 500 指数其余成分股企业的盈利增速将从 2025 年的 8% 提升至 2026 年的 12%。