扫码加入星球,每天精选行业报告,成就不一样的自己

来源:中国信通院

这份《安全应急装备产业发展研究报告(2025年)》由中国信息通信研究院(简称“中国信通院”)发布,系统梳理了我国安全应急装备产业的发展现状、技术趋势、存在问题与政策建议。以下是报告的核心内容摘要:

一、产业概览

定义:安全应急装备产业是为自然灾害、事故灾难等突发事件提供专用产品、技术系统及服务的产业集合,属于战略性新兴产业。

特点:

公共产品属性突出,政府引导作用关键;

技术集成度高,跨领域融合创新要求高;

可靠性、适应性要求严苛;

“平急结合”发展模式普遍。

发展阶段:

萌芽期(2007年前):装备分散、专用;

提出期(2007–2019年):政策初步形成,产业体系构建;

确立期(2020年以来):“安全产业”与“应急产业”融合,进入系统化发展阶段。

二、产业发展态势

1. 产业规模

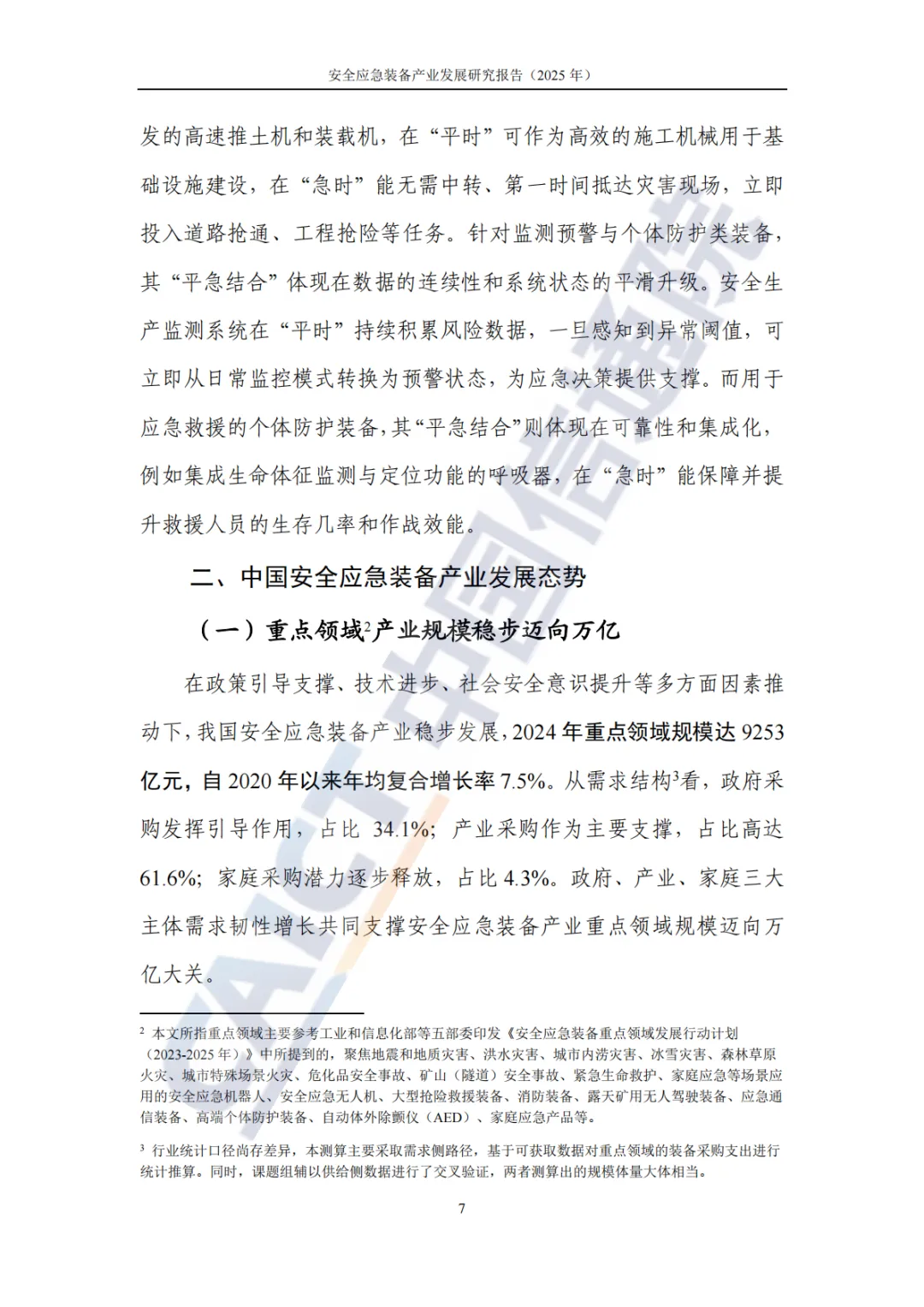

2024年重点领域规模达9253亿元,年均复合增长率 7.5%;

预计2025年突破万亿元。

需求结构:

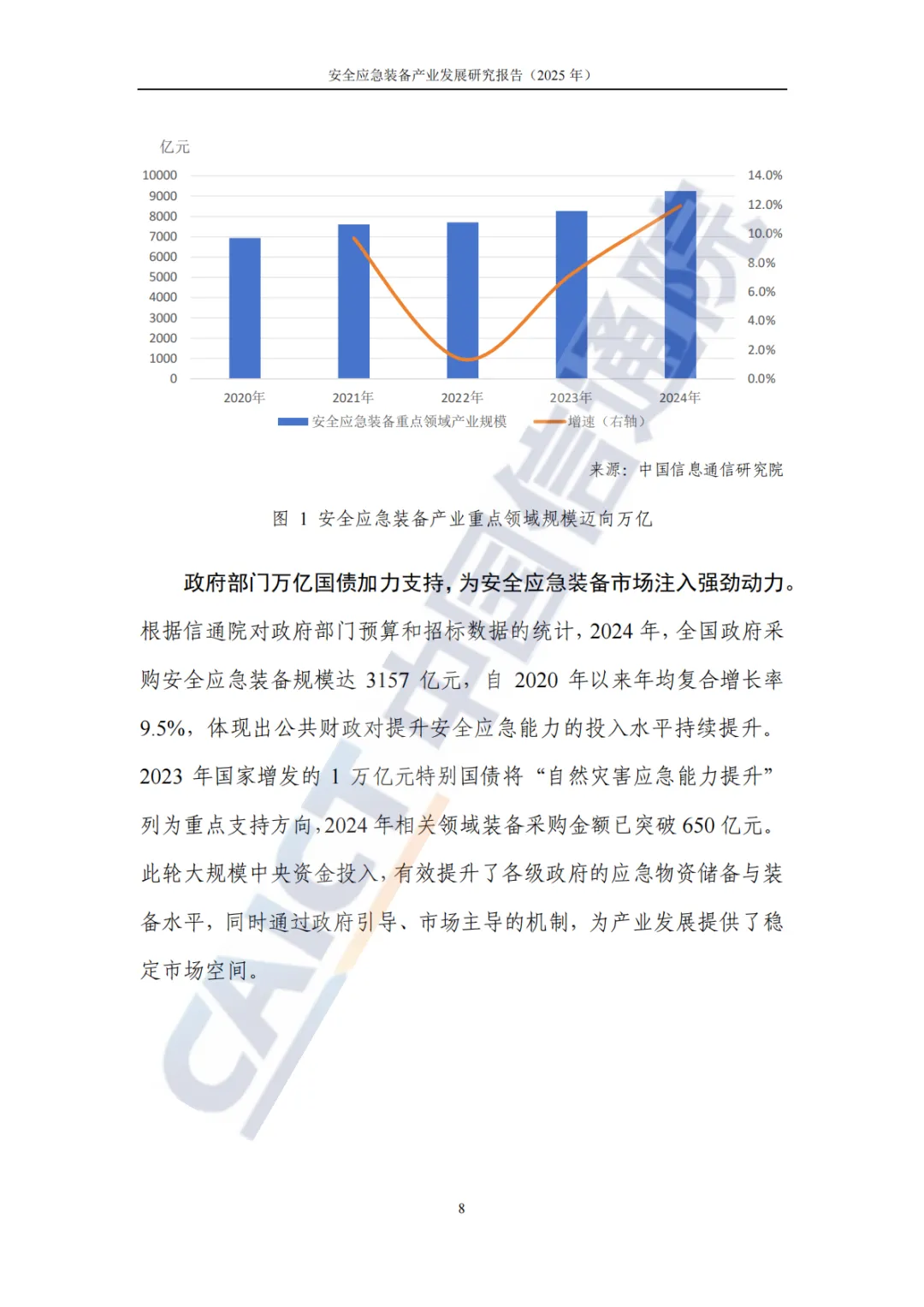

政府采购(34.1%);

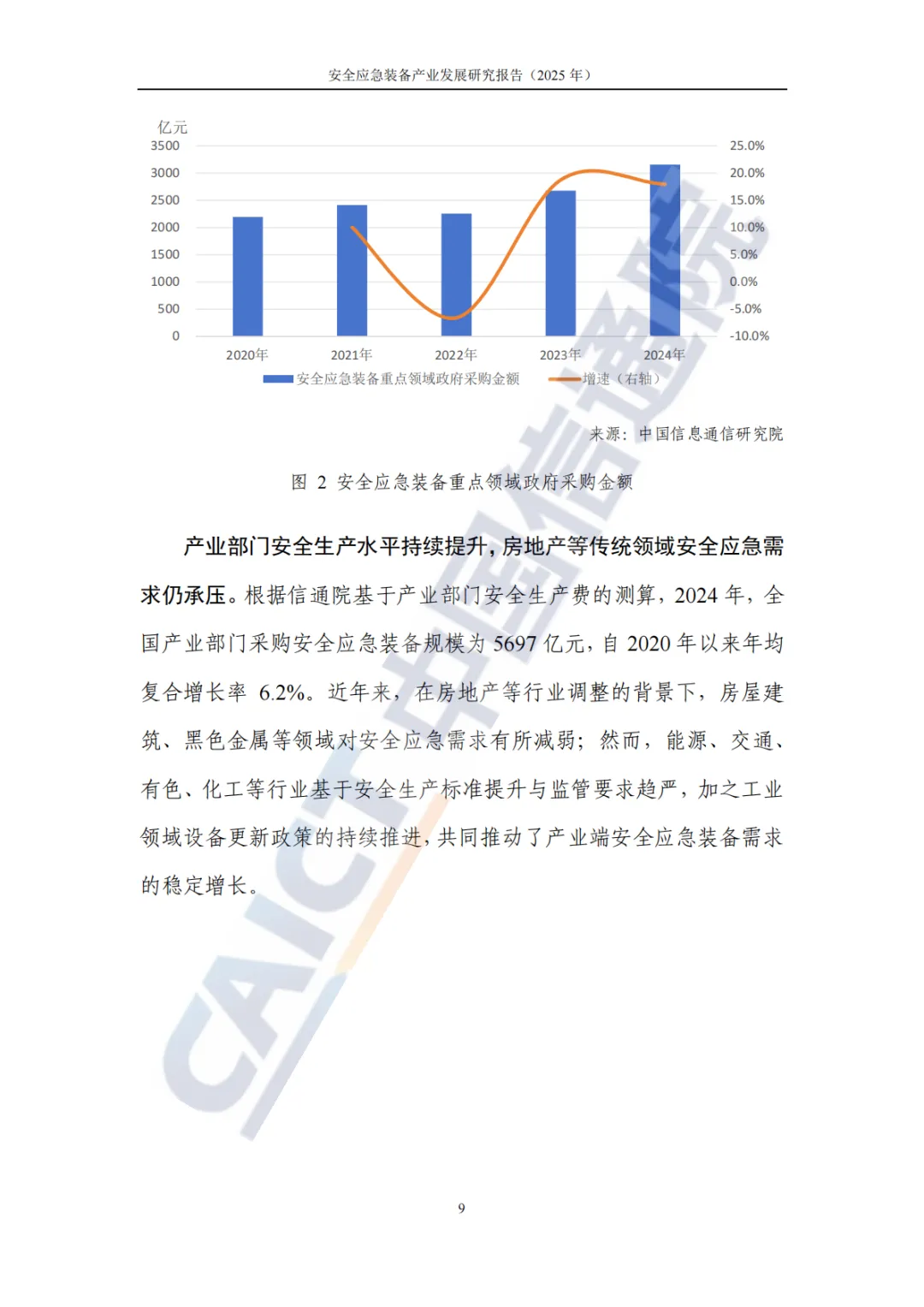

产业采购(61.6%);

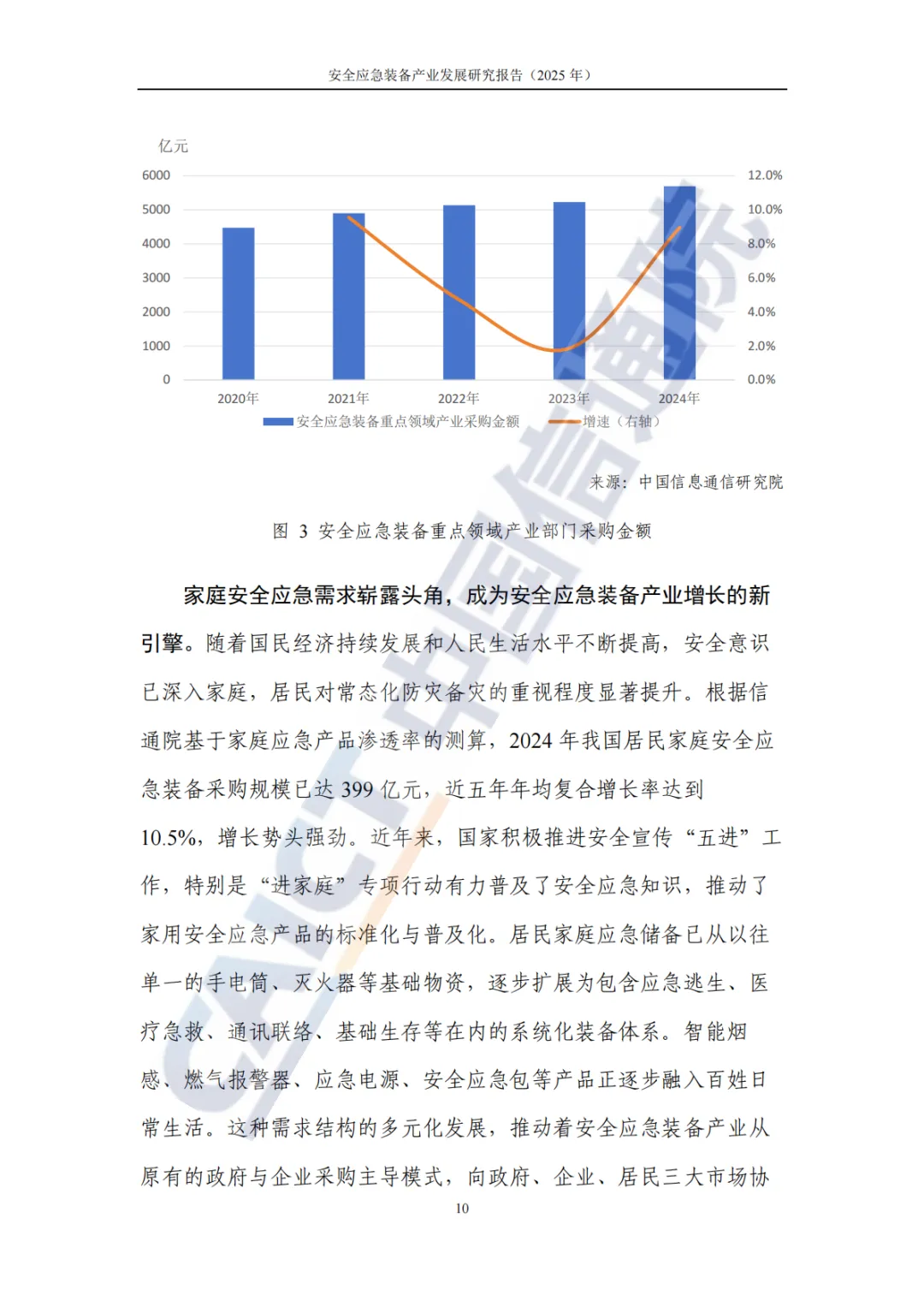

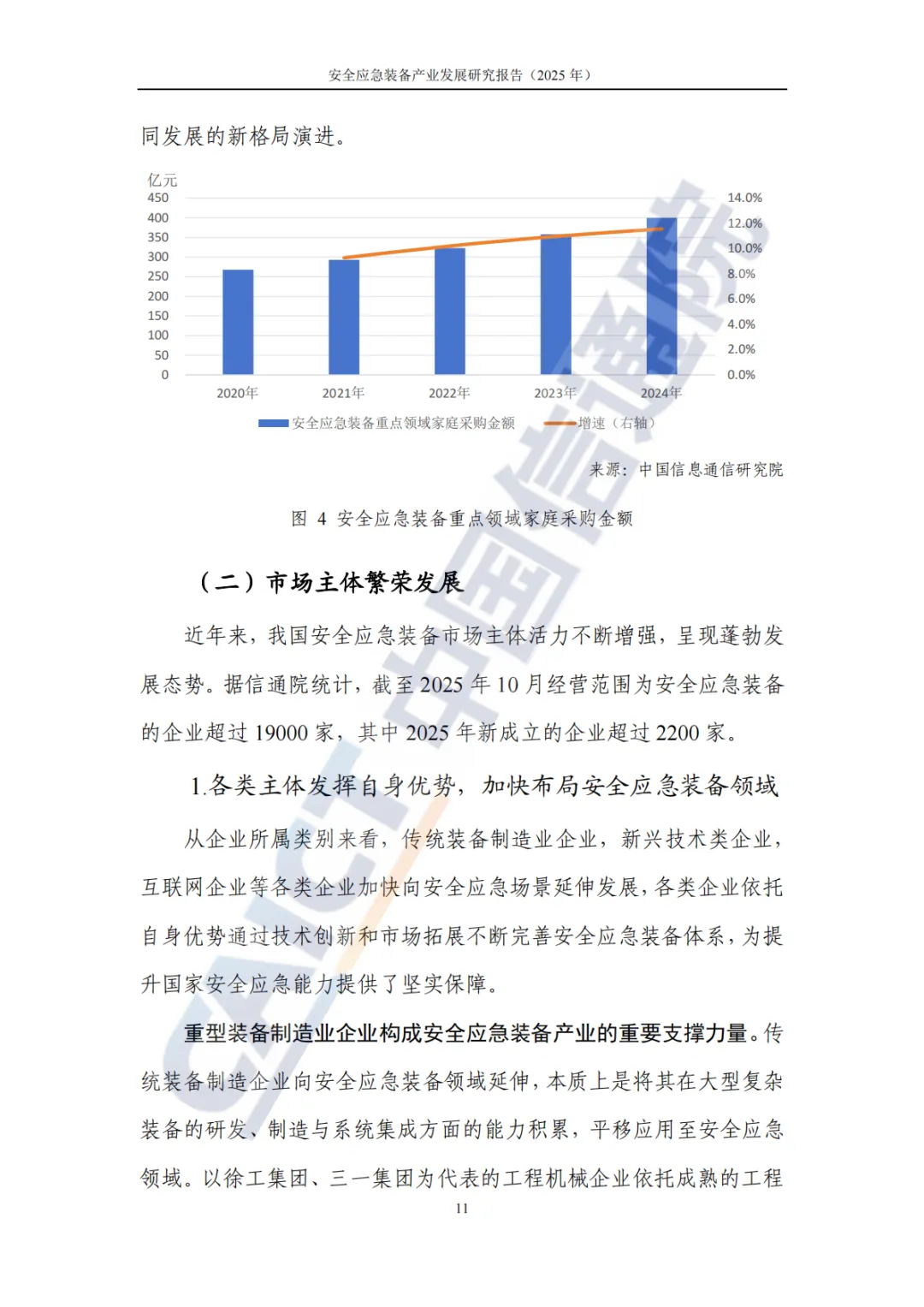

家庭采购(4.3%,增速最快)。

2. 市场主体

企业类型多样:

重型装备制造企业(如徐工、三一);

垂直科技企业(如宇树科技、凌天智能);

平台型科技企业(如华为、腾讯);

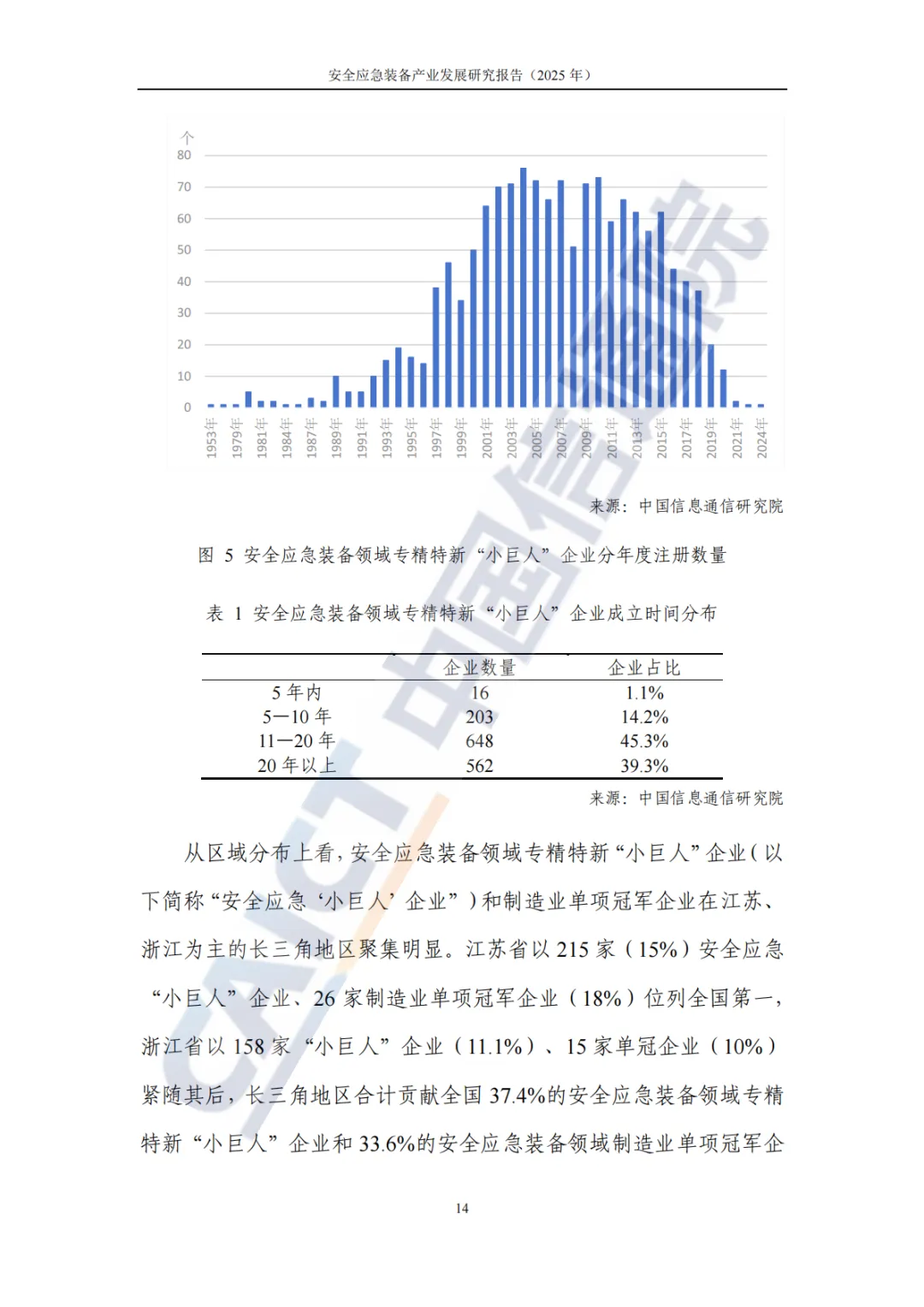

专精特新“小巨人”企业(1429家)。

区域集聚明显:

长三角(江苏、浙江)企业数量最多;

京津冀、粤港澳次之。

三、技术发展趋势

1. 智能化

感知多模态化;

决策大模型化;

执行无人化(如消防机器人、无人机巡检)。

2. 模块化

装备通过标准化接口实现功能灵活切换;

提升任务适应性与协同效率。

3. 轻量化

新材料(碳纤维、复合材料)应用;

结构优化设计,提升机动性与作业效能。

四、存在问题

技术创新不足:关键装备供给不足,技术成果与实战需求脱节;

产业支撑体系不健全:标准滞后、公共服务平台不足;

市场化机制不完善:装备多品种小批量,推广难度大,企业创新动力不足。

五、发展建议

1. 政府侧:

加强顶层设计,制定“十五五”规划;

完善政策支持体系(研发支持、税收优惠、采购引导);

推动制度创新(融资机制、国企参与、人才引进)。

2. 产业侧:

加强核心技术攻关;

深化产业链协同,培育专精特新企业;

推动“产品+服务+解决方案”模式创新。

六、结语

报告认为,安全应急装备产业是国家安全体系和能力现代化的重要支撑。未来应通过政策引导、技术创新、市场培育三方面协同,推动产业向智能化、模块化、轻量化方向发展,构建覆盖全链条的现代化安全应急装备体系。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。