加入星球,获取所有报告哦~

需要下载报告的朋友,可直接扫下方二维码入圈。

扫码加入星球,可获取无限次下载机会!

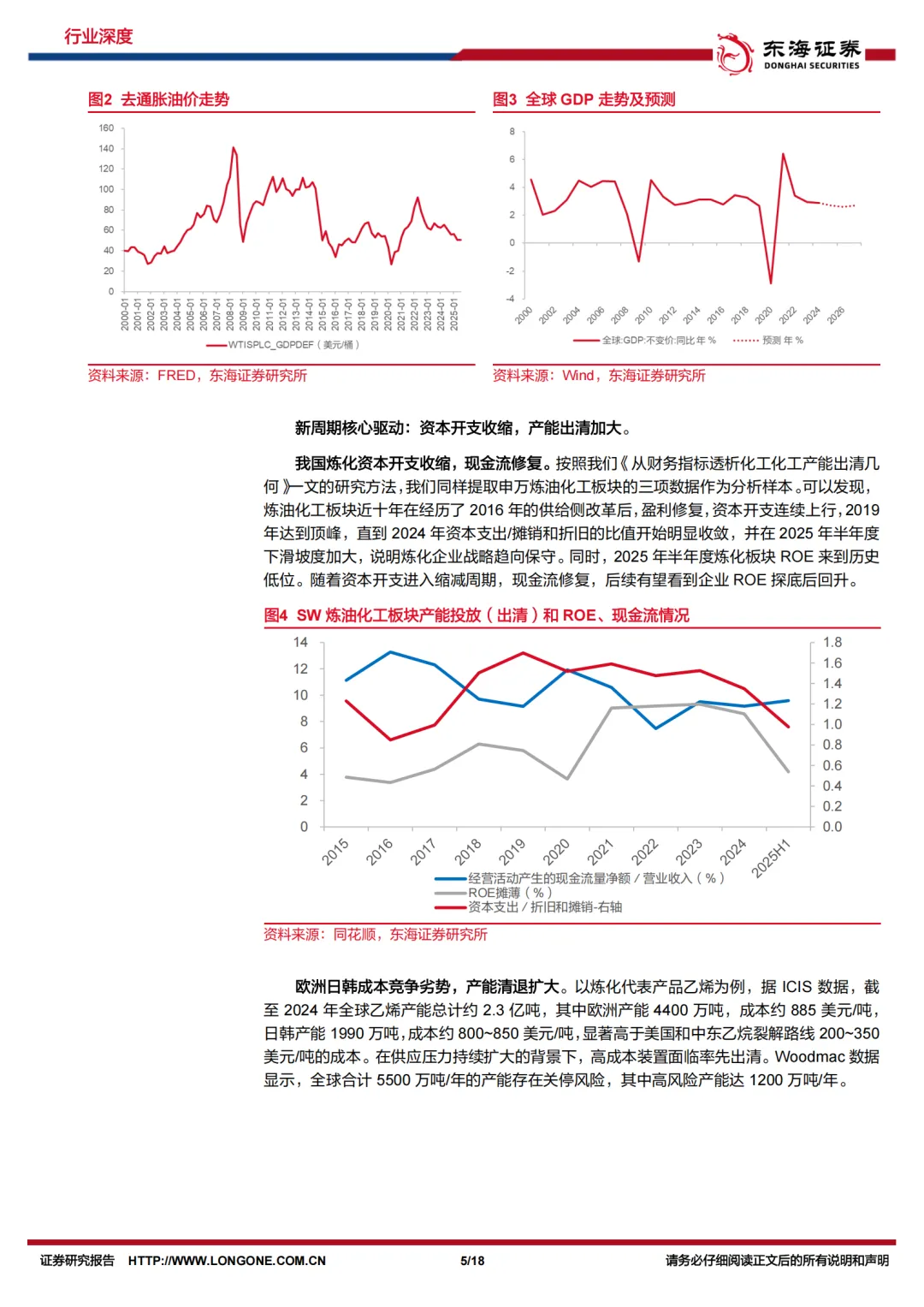

石化周期复盘:压力仍存,曙光在前。石化周期上行往往伴随三个主要条件:1)油价底部上行,利于库存收益,带动化工品价格上行;2)供给端产能出清,例如2014、2015年日本乙烯关停产能退出,我国2015年开始供给侧改革;3)需求端刺激,货币环境宽松,例如2009年我国4万亿元政策和美国量化宽松政策,2016年欧洲央行量化宽松政策带动欧洲补库等。2025年去通胀油价已至50~60美元/桶,接近历史底部;世界银行预测GDP增速2026、2027年整体温和增长。周期改善的后续核心驱动在于资本开支的缩减、落后产能的清退。我国炼化企业2024年资本支出/摊销和折旧的比值开始明显收敛,并在2025年半年度下滑坡度加大。欧洲日韩成本竞争劣势,产能清退扩大。我们认为,随着资本开支进入缩减周期,现金流修复,后续有望看到我国企业ROE探底后回升。

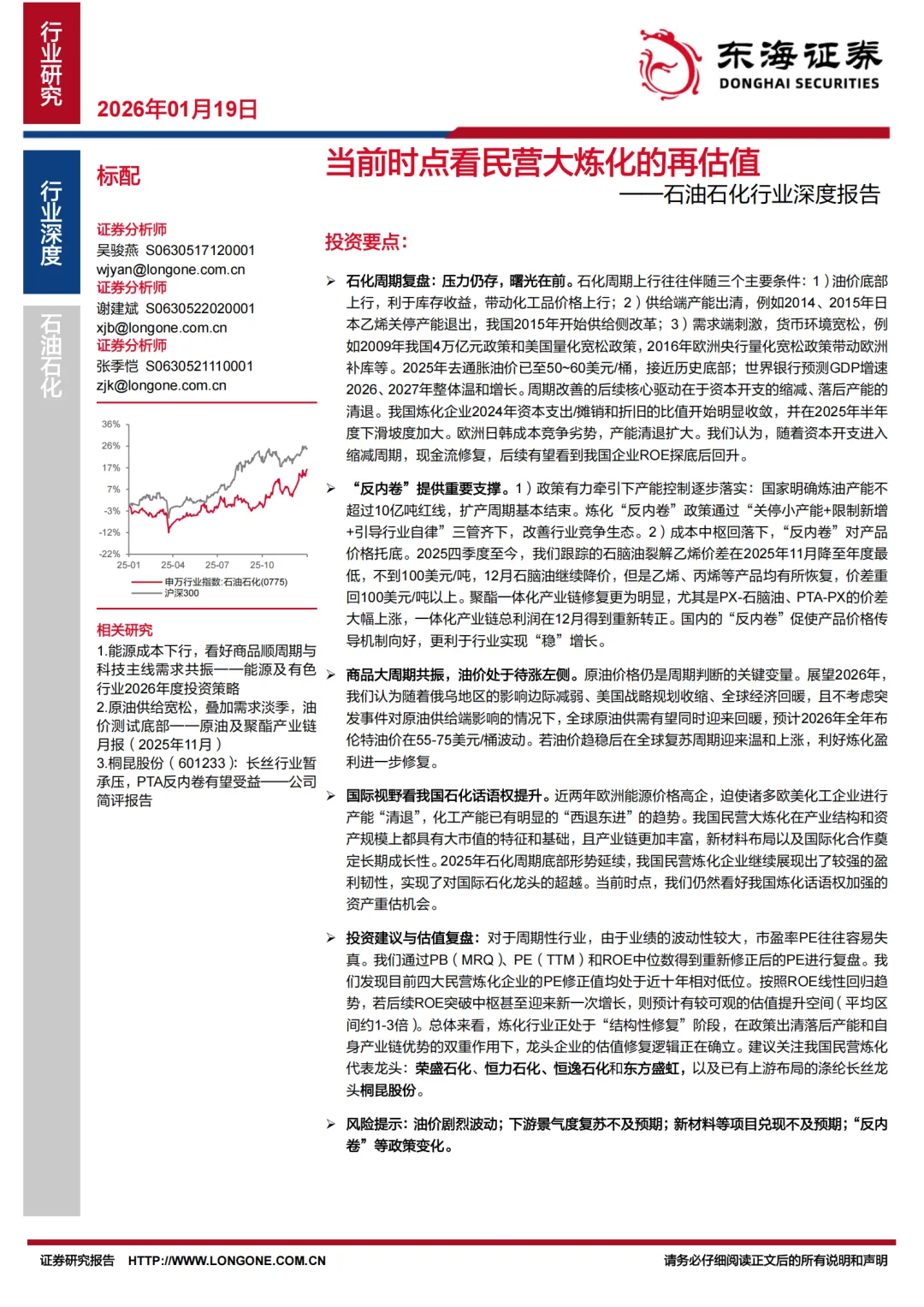

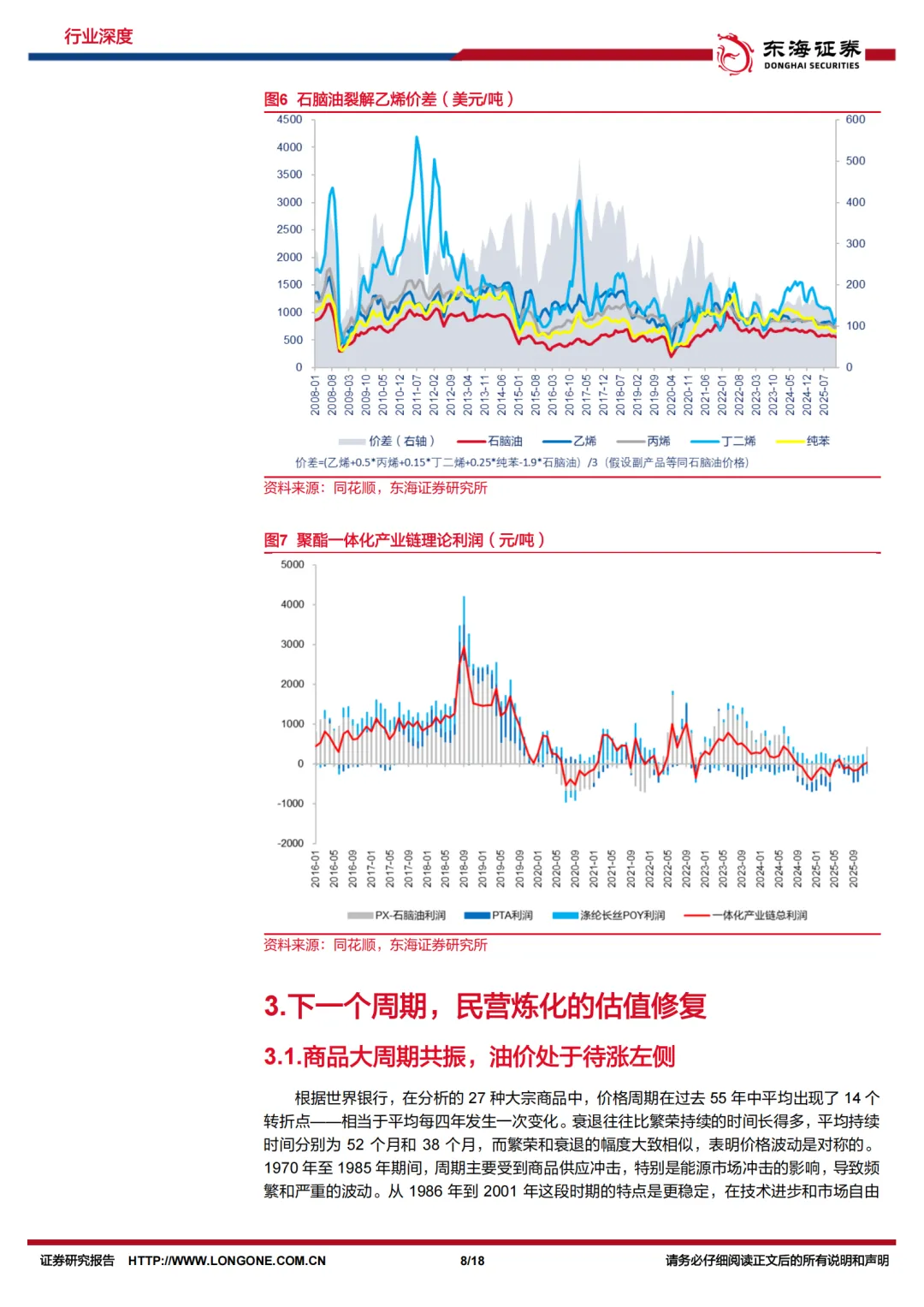

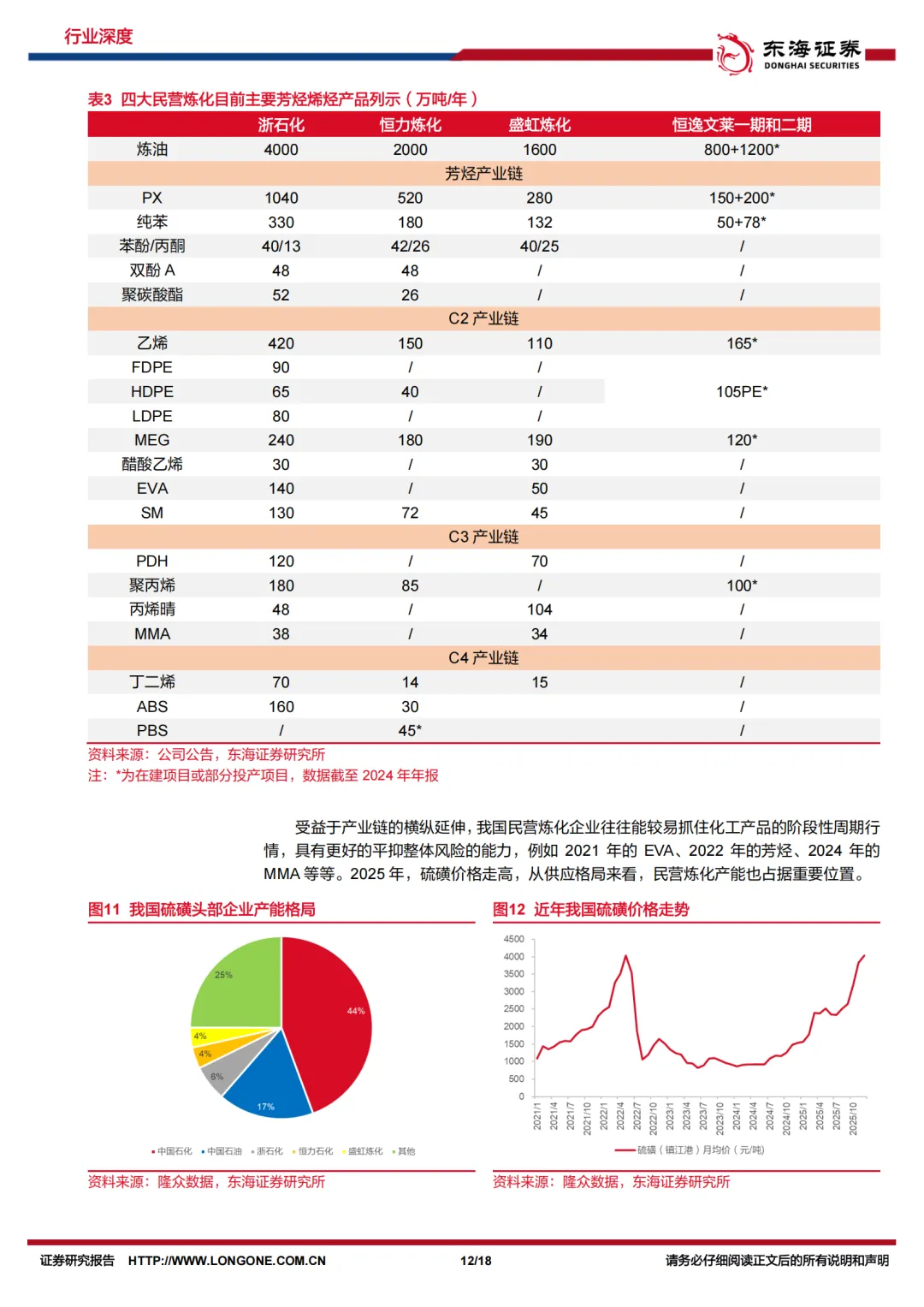

“反内卷”提供重要支撑。1)政策有力牵引下产能控制逐步落实:国家明确炼油产能不超过10亿吨红线,扩产周期基本结束。炼化“反内卷”政策通过“关停小产能+限制新增+引导行业自律”三管齐下,改善行业竞争生态。2)成本中枢回落下,“反内卷”对产品价格托底。2025四季度至今,我们跟踪的石脑油裂解乙烯价差在2025年11月降至年度最低,不到100美元/吨,12月石脑油继续降价,但是乙烯、丙烯等产品均有所恢复,价差重回100美元/吨以上。聚酯一体化产业链修复更为明显,尤其是PX-石脑油、PTA-PX的价差大幅上涨,一体化产业链总利润在12月得到重新转正。国内的“反内卷”促使产品价格传导机制向好,更利于行业实现“稳”增长。

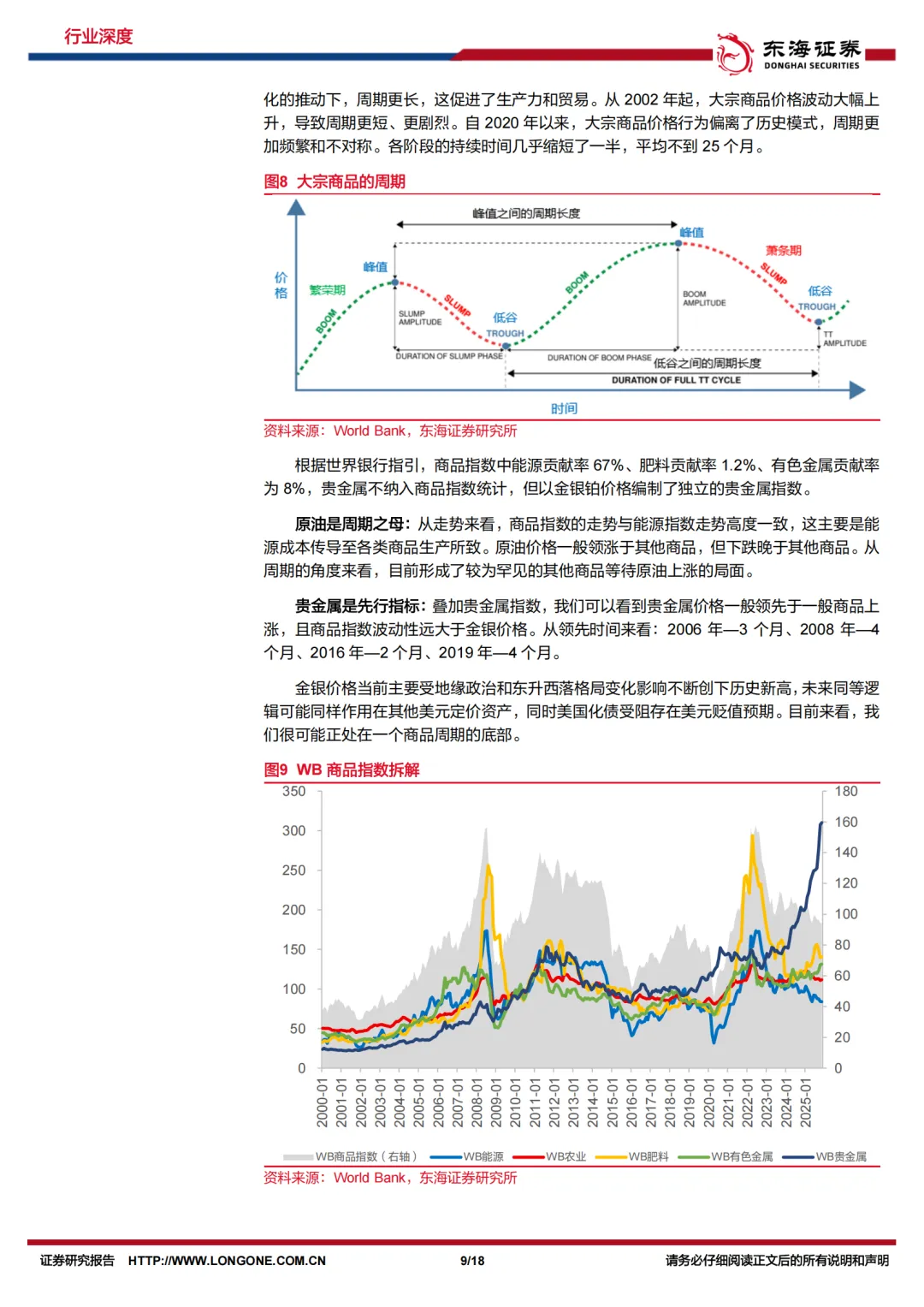

商品大周期共振,油价处于待涨左侧。原油价格仍是周期判断的关键变量。展望2026年,我们认为随着俄乌地区的影响边际减弱、美国战略规划收缩、全球经济回暖,且不考虑突发事件对原油供给端影响的情况下,全球原油供需有望同时迎来回暖,预计2026年全年布伦特油价在55-75美元/桶波动。若油价趋稳后在全球复苏周期迎来温和上涨,利好炼化盈利进一步修复。

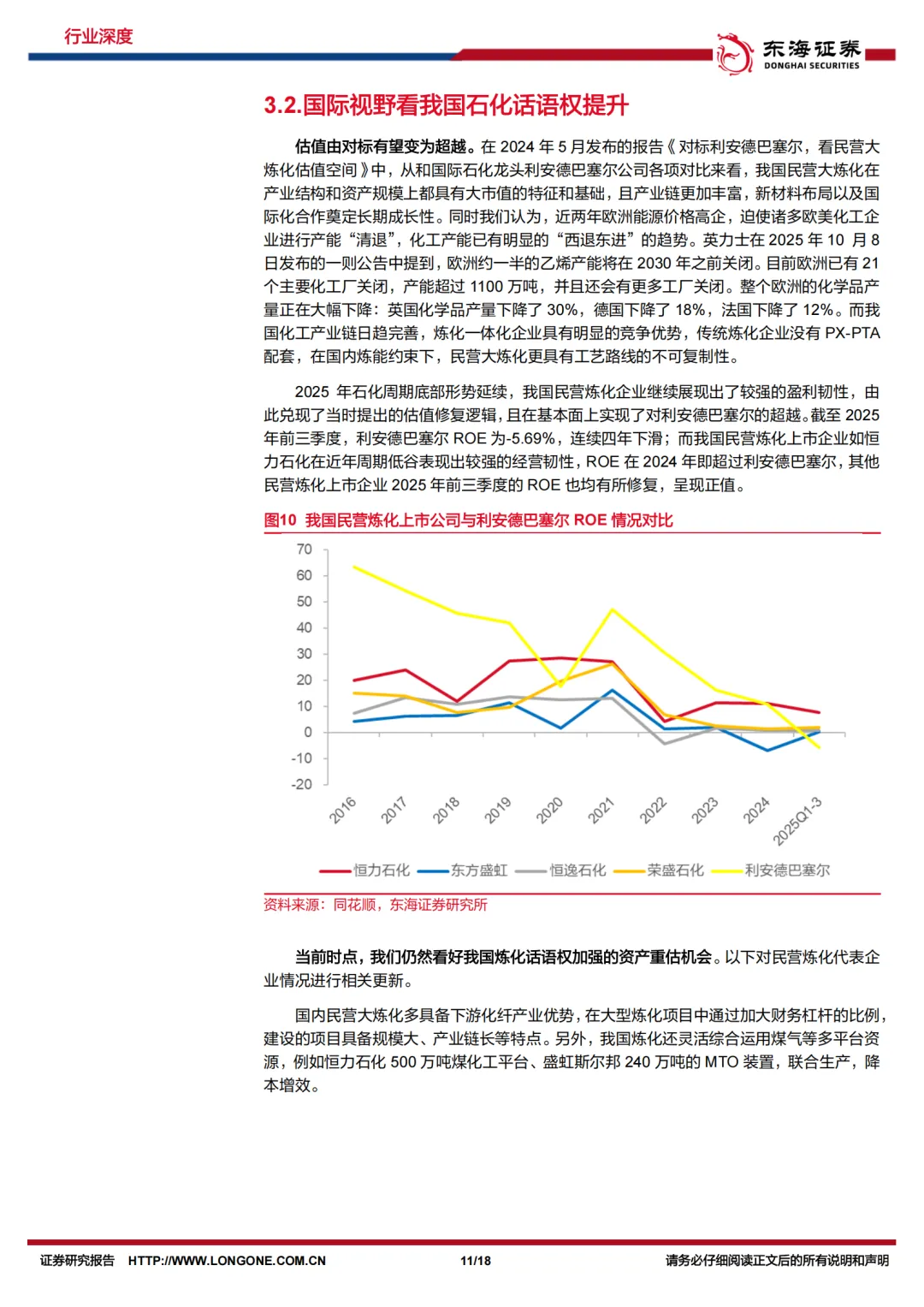

国际视野看我国石化话语权提升。近两年欧洲能源价格高企,迫使诸多欧美化工企业进行产能“清退”,化工产能已有明显的“西退东进”的趋势。我国民营大炼化在产业结构和资产规模上都具有大市值的特征和基础,且产业链更加丰富,新材料布局以及国际化合作奠定长期成长性。2025年石化周期底部形势延续,我国民营炼化企业继续展现出了较强的盈利韧性,实现了对国际石化龙头的超越。当前时点,我们仍然看好我国炼化话语权加强的资产重估机会。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址