稳定币的价值远不止于为波动的加密市场提供一个"稳定锚",其真正的颠覆性力量,在于它作为连接数字世界与现实经济的桥梁,在全球范围内催生了一场深刻的效率革命。凭借其锚定法定货币的"稳定性"和区块链技术的"高效性"两大核心优势,稳定币正逐渐渗透到传统金融与实体经济的毛细血管之中,重塑着资金流转的范式。

其核心价值,正是在于将数字资产的瞬时、无国界、可编程特性,与现实世界的商业需求相结合,从而在多个关键领域开辟了全新的应用范式。接下来,本报告将深入剖析稳定币最具代表性的四大应用场景,以揭示其如何重塑我们对支付、金融乃至资产所有权的理解:

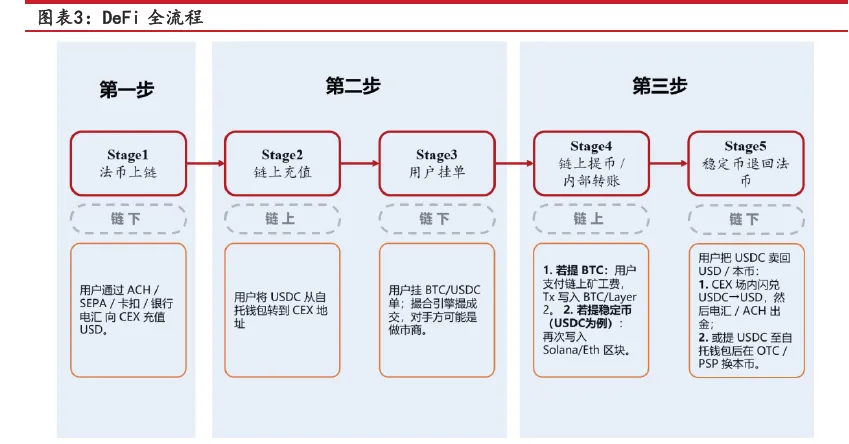

1场景一:DeFi

在去中心化金融(DeFi)这个高速发展、完全构建于区块链之上的新金融世界里,稳定币并非仅仅是一个"应用",而是整个生态系统得以运转的价值基石和流通血液。它几乎承担了所有传统金融世界中由"货币"扮演的角色,但以一种更高效、更透明、更无国界的方式。

我们可以通过一个用户在中心化交易所(CEX,作为进入DeFi世界最主流的门户)中使用USDC交易比特币(BTC)的完整流程,来理解稳定币是如何发挥作用的。

第一步:从法币到稳定币的"价值上链":

DeFi世界不直接使用美元或港币,因此用户首先需要将手中的法定货币兑换成链上通行的稳定币。

流程:用户通过银行转账(如ACH/SEPA)或卡扣等方式,将美元充值到中心化交易所(CEX)中。交易所或其合作银行会按1:1的比例,将用户的美元兑换或铸造成USDC,并记入其账户余额。效率革命:这一步虽然仍涉及传统金融系统,但成本相对可控(例如ACH入金费用为0-5美元),且通常能实现即时到账。相比之下,传统的跨境炒股或投资,仅汇款一步就可能耗费数日。第二步:进入链上世界与执行交易:

一旦拥有了USDC,用户就等于拿到了一张进入DeFi世界的"通用门票"。链上充值:用户可以将个人钱包中的USDC,转入交易所的链上地址。这个过程完全在区块链上进行,例如在Solana或以太坊等公链上,通常在2分钟内即可确认,而成本(Gas费)极低,可能仅为0.0005至0.5美元。这是稳定币相比传统金融的第一个飞跃:实现了价值在链上的瞬时、低成本转移。

2场景二:本地支付

在日常消费支付领域,稳定币正在扮演一个意想不到的"颠覆者"角色。它并非要创造一个全新的、与世隔绝的支付网络,而是通过与Visa这样的全球支付巨头合作,巧妙地将区块链技术嵌入现有成熟的支付体系中,从根本上重构了资金在后台清算结算的逻辑。其最终目标是:在为消费者提供与传统信用卡别无二致的支付体验的同时,为商家提供近乎实时的到账速度(T+0)和远低于传统费率的成本。

第一步:即刻授权 — 对用户完全无感的支付体验

对于终端消费者而言,整个支付过程与使用普通信用卡或借记卡毫无差异。

流程:顾客使用一张与加密账户关联的卡片(如Crypto.com发行的Visa卡),或一个内嵌USDC余额的钱包,在任何支持Visa的终端(POS机)上刷卡或点击"支付"。

体验:交易请求通过Visa成熟的全球支付网络(VisaNet)进行实时的风险控制与授权,整个过程在1秒钟内即可完成。用户体验与传统支付完全一致,无需理解任何区块链知识。

第二步&第三步:后台结算革命一从跨国电汇到链上秒级清算

真正重要的是在用户看不见的后台。传统支付的后台结算是缓慢且昂贵的,涉及发卡行、卡组织、收单行之间复杂的资金划拨,通常需要几天时间。而稳定币则将这个过程压缩到了几分钟甚至几秒。

发卡方向Visa结算:发卡机构(如Crypto.com)会定期(例如每日)将用户消费的总额,以USDC的形式,通过区块链直接发送到Visa的财资管理地址(该地址由Circle托管)。这一步替代了传统模式下成本高昂的国际电汇,到账时间从数日缩短至分钟级,而链上成本仅为约$0.50的Gas费。

.Visa向收单行结算:随后,Visa的财资系统会进一步将USDC直接打给商户的收单行(如全球支付巨头Worldpay或Nuvei)。借助高性能公链(如 Solana),这笔结算可以在400毫秒内完成,Gas成本更是低于$0.01。这一步完全绕过了传统的SWIFT或ACH系统,极大地

提升了效率。

第四步:商户的终极福音一T+0到账与成本锐减

收单行在收到Visa打来的USDC后,可以根据商户的指令进行操作。商户有两个选择:一个是直接接收USDC:收单行将USDC原样转入商户指定的链上地址,这个过程几乎是零成本的,并且商户可以持有稳定的数字美元,没有汇兑(FX)损失。另一个是即时兑换为本地法币:收单行立即将USDC兑换为商户所在地的法定货币(如港币、欧元等),并通过本地的实时全额结算系统(RTGS)打款给商户。

无论哪种方式,商户都实现了梦寐以求的T+0收款,即交易当天资金即可到账,极大地改善了企业的现金流。更重要的是,整个流程的总成本(包含支付服

链上汇出:接下来是最关键的一步。汇款人将USDC从自己的钱包,直接发送到收款方(或其合作PSP)的链上地址。借助Solana等高性能公链,这个跨越国界的转账过程是秒级的,而成本(Gas费)仅为0.0005到0.50美金。汇款完成后生成的交易1D(Tx1D)还为后续的合规追踪提供了不可篡改的凭证。

传统对比:仅这一步,稳定币就完全替代了SWIFT电汇中的"发报行->中间行->接收行"这一漫长且昂贵的环节。

第二阶段:终点一高效的本地入账

这一阶段的核心,是如何让链上的USDC高效、低成本地变为收款人手中能花的本地货币(以越南盾VND为例)。

即时外汇转换:收款方合作的PSP在收到USDC后,可以立即通过币安(Binance)的0TC平台或做市商,将其按最优汇率(FX点差约0.2%-0.5%)卖出,换成越南盾(VND)。这个过程是T+0的,意味着汇率被即时锁定,避免了在途的汇率波动风险。同时,PSP也无需为了应对不同国家的汇款而预存多种货币,极大地提高了资金效率。

本地清算与入账:PSP将兑换好的越南盾,通过越南本地的银行转账系统(如Vietcombank)或电子钱包(如MoMo),直接打给最终收款人。这笔本地转账的费用极低(约0.1%),耗时仅为数秒到数分钟。

第三阶段:价值闭环与最终优势

整个流程形成了一个完美的价值闭环。收款人收到的既可以是本地法币,也可以选择直接接收USDC,然后再根据自己的需要在0TC平台卖出,整个过程的控制权和透明度都极高。

最终的效率革命体现在四个方面:时间上,从T+3到T+5的漫长等待,变成了分钟级的实时到账;成本上,从3%-6%甚至更高的综合费率,降低到了所有环节加总后仍低于1%的水平。确定性上,汇款人可以清晰预知总成本,收款人可以确切知道到账金额,彻底消除了传统电汇中"中间行费用"的不确定性。普惠性上,资金可以直接进入没有银行账户、但拥有手机钱包的用户手中,极大地扩展了金融服务的覆盖范围。

2.4场景四:RWA真实世界资产

第二步&第三步:资产的透明落地与收益的自动派发

代币的背后,是真实、可验证且能产生收益的资产。

资产落地需要落地,基金发行方(贝莱德)会将在链上募集到的USDC,用于投资真实的、产生收益的资产,例如短期美国国债和回购协议(RRP)。每一个被铸造出的BUIDLToken,都1:1对应着其在现实世界中的基金份额。

而收益自动分配,是RWA最激动人心的特性之一。智能合约可以被设定为按日或按周,自动将基金产生的利息(以SOFR利率为基准)以USDC的形式,直接空投到持有基金代币的投资者钱包中。这替代了传统基金按季度或按年分红的低效模式,实现了收益的实时化和自动化。

第四步&第五步:极致的流动性一24/7交易与T+0赎回RWA彻底解决了传统资产流动性差的问题。

二级市场交易:投资者持有的基金代币,可以在去中心化交易所(DEX)或中心化交易所(如Coinbase)上进行24x7全天候交易,交易费用低廉(约0.1%)。清算和结算是秒级完成(T+0),彻底告别了传统市场的T+2结算周期,让资金永不站岗。

.链上即时赎回:当投资者需要退出时,可以直接与智能合约交互,销毁(Burn)自己持有的基金代币。智能合约会立刻、无条件地将等值的USDC返还到其钱包中。这个T+0的流动性窗口,为投资者提供了前所未有的灵活性和安全感。

第六步:回归法币世界

最终,投资者可以将赎回的USDC,通过交易所或0TC平台卖出,换回美元,并通过ACH等方式提现到自己的银行账户,完成整个投资的价值闭环。

5四大场景损益分析

我们汇总总结了在上述四大场景下,不同参与方的损益分析。DeFi各方损益总结:

稳定币的崛起并非仅仅是一项技术革新,它本质上是一场深刻的、影响深远的价值转移和效率革命:稳定币正在利用区块链技术,将传统金融体系中因层层中介而产生的巨大摩擦成本,重新分配给价值链的两端最终用户和新一代数字基础设施服务商。

在这场变革中,最大的受益者始终是用户(无论是个人投资者、商户还是汇款人),他们获得了更低的成本、更快的速度和前所未有的掌控力。与此同时,包括稳定币发行方(如Circle)、金融科技公司(PSP)、代币化平台和交易所在内的新一代服务商,通过提供更高效的解决方案捕获了新的价值。

而最大的受损方,则是那些依赖信息不透明、流程冗长和资金沉淀来获取利润的传统金融中介。以代理行(Correspondent Banks)和 SWIFT为代表的旧有跨境结算体系、传统银行卡的收单/发卡行以及基金服务中的传统托管/过户代理,其核心商业模式正面临着被更高效、更透明的自动化链上流程"降维打击"的严峻挑战。