当运价下滑的幅度,快过货量增长的速度,即便是行业巨头也难逃亏损的引力。

增长背后的利润失血

公司总收入从去年同期的145.9亿美元降至133.3亿美元,同比下降约8.6%。 在总营收仅下滑不到9%的情况下,息税前利润(EBIT)却从去年同期的盈利16亿美元,骤降至亏损1.53亿美元,利润下滑幅度远超收入变化,凸显了单位利润的急剧收缩。

航运巨头的业务分化

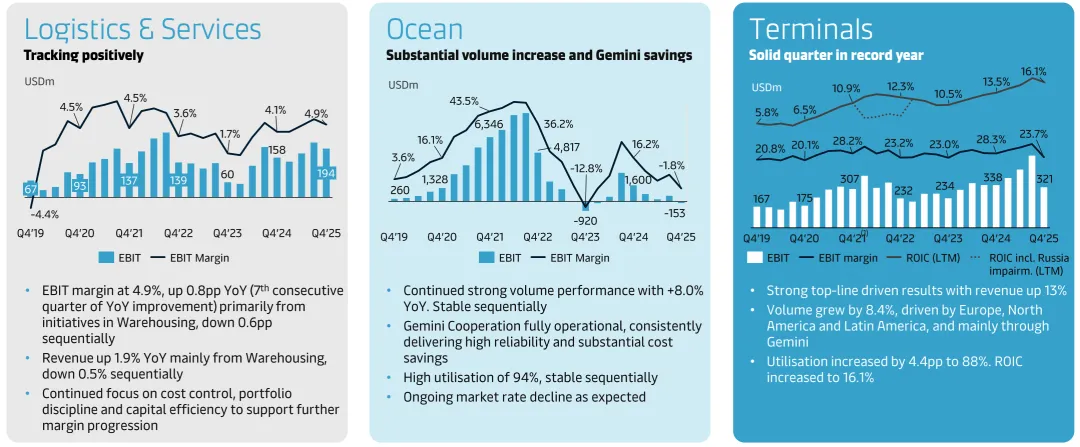

物流与服务:通过有针对性的业务重心调整与整合,该板块的盈利能力持续改善,成为对冲海运周期波动的重要稳定器。 海运:传统主业,海运板块直接承受了全球运价下行的全面冲击。疲软的即期运价和长协价重置,是本季度利润转亏的直接原因。 码头:创纪录的“压舱石”。受益于创纪录的吞吐量和运营效率提升,码头业务实现了有史以来最强的财务表现,在收入、利润(EBIT)上均创新高,展现了港口基础设施资产的抗周期价值。

行业预警:过剩阴云下的温和展望

税息折旧及摊销前利润(EBITDA):在45亿至70亿美元之间(2025年为95亿美元)。 息税前利润(EBIT):预计在亏损15亿至盈利10亿美元之间(2025年为35亿美元)。

至美通旗下官方账号:

公众号:至美通研究院、至美通跨境物流 视频号:至美通研究院 知乎/网易/搜狐号/百家号:至美通研究院 微博/AMZ123:至美通海外仓 抖音:至美通供应链 小红书:至美通研究院、至美通海外仓

往期推荐

转发

收藏

点赞

在看