(点击查找星球报告?)

摘要

报告类型:文化娱乐、教育

关键词

在线阅读、市场规模、用户结构、数字化转型、版权保护、内容生态、付费模式、多终端适配

研究概述

报告系统梳理 2025 年中国在线阅读行业,涵盖行业定义、发展历程、市场规模、用户特征、竞争格局、技术趋势等核心维度。依托近 5 亿用户基数与多元内容生态,核心呈现 “规模扩容、结构升级、技术赋能” 的发展格局,既体现文学、教育等细分领域的增长潜力,也揭示版权纠纷、内容同质化等行业痛点,为平台与创作者提供合规与创新方向。

研究要点

- 市场规模持续扩容,增长动力多元

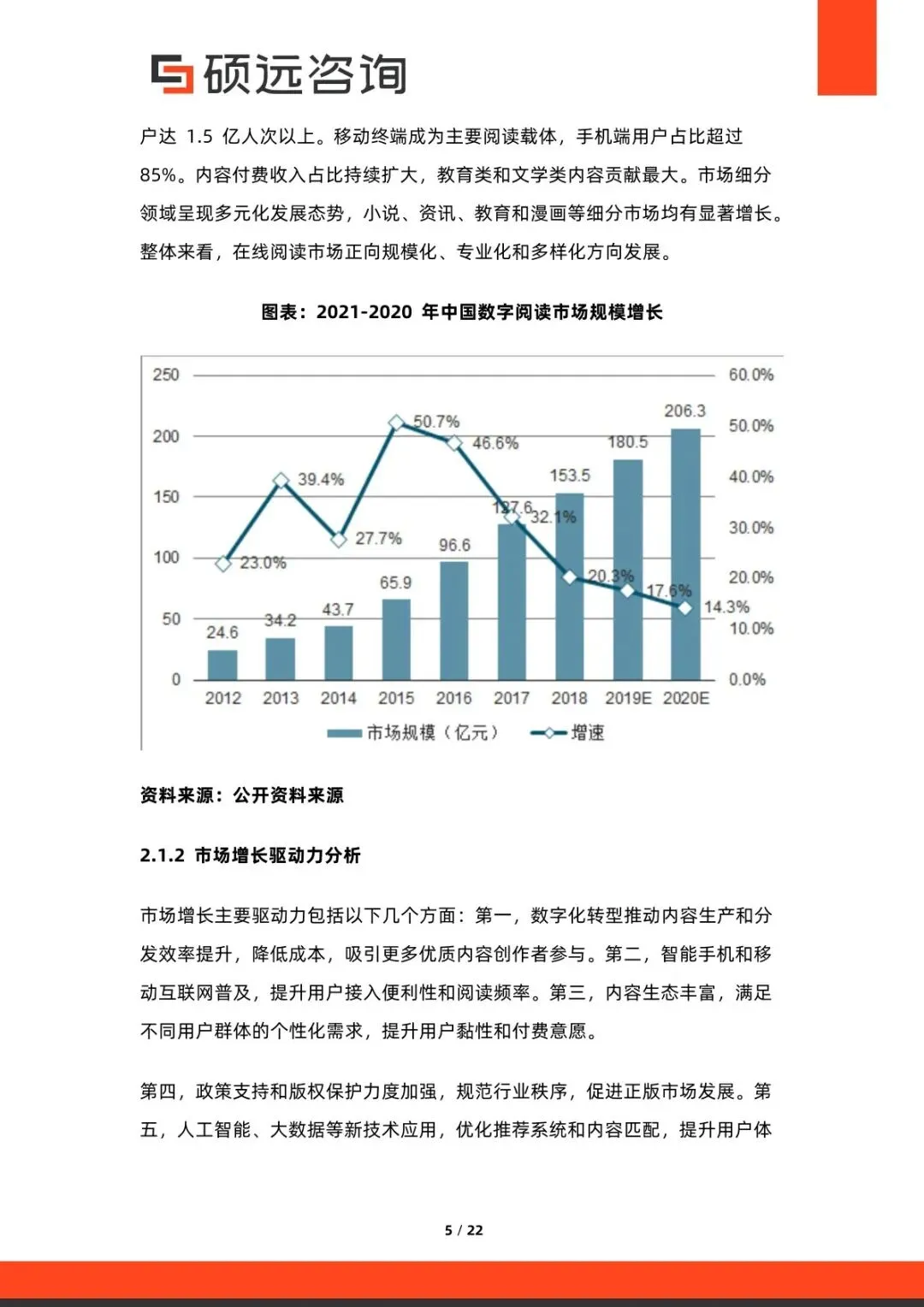

:2024 年用户总数接近 5 亿,较五年前增长超 50%,付费用户占比超 30%。市场增长核心驱动力包括数字化转型提升内容分发效率、智能手机与移动互联网普及、内容生态多元化满足个性化需求、政策支持与版权保护强化,以及在线教育需求增长。2012-2020 年市场规模保持两位数增长,移动终端用户占比超 85%,教育类和文学类内容贡献最大收入。 - 用户结构呈现新特征,地域与年龄分布分化

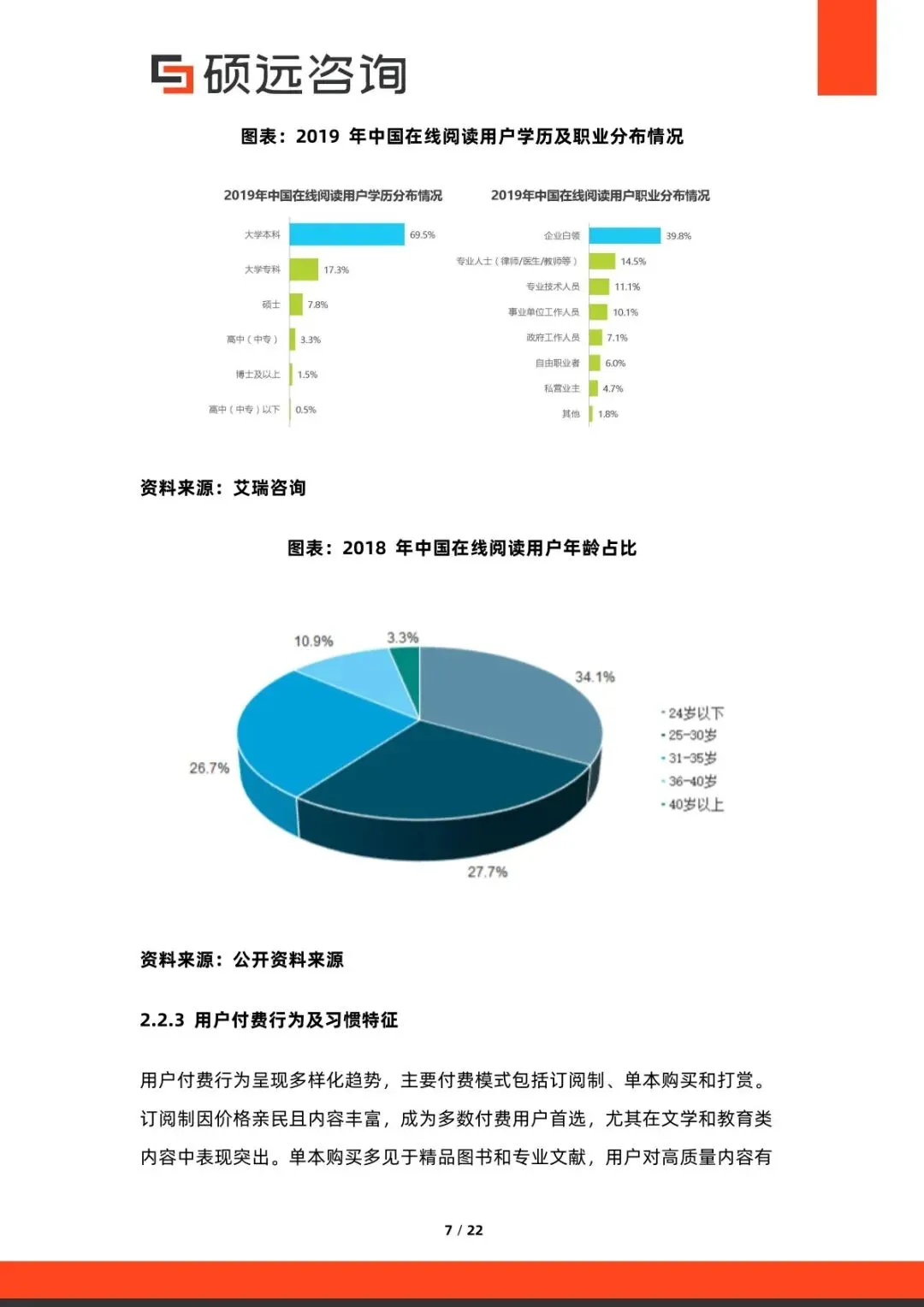

:用户集中于 16-35 岁(占比超 60%),大学生与年轻白领为核心群体,女性用户略多于男性,尤其在言情类内容中占比更高。地域上,一线城市用户集中度高,但二线、三线及下沉市场增速迅猛,中西部地区用户增速快于东部,县域商业体系激活下沉市场潜力,中老年用户比例逐年上升,行业渗透范围持续扩大。 - 竞争格局头部集中,中小平台差异化突围

:市场由阅文集团、掌阅科技、腾讯文学等头部平台主导,阅文凭借海量版权与作者资源占据龙头地位,掌阅聚焦移动端体验与社区运营,腾讯、阿里依托生态构建内容与支付闭环。中小型企业与新兴平台聚焦细分领域,如女性文学、科幻小说、教育辅导等,通过垂直化内容、技术创新(AI 推荐、互动阅读)与精准运营积累用户,寻找市场突破口。 - 用户行为与付费习惯升级,体验与质量成关键

:用户阅读集中于晚上与碎片化时段,年轻用户日均阅读超 1 小时,偏好短篇连载与高频更新内容。付费模式以订阅制为主(适配文学、教育类内容),单本购买多见于精品图书与专业文献,打赏模式活跃于网络文学场景。用户对价格敏感,促销活动与会员优惠显著提升转化,同时愈发注重内容质量、阅读体验(如夜间模式、多终端同步)与版权合规性。 - 技术创新驱动行业变革,多模态与 AI 成趋势

:人工智能广泛应用于内容创作(自动写作、智能校对)、个性化推荐与审核,云计算保障海量内容快速分发与稳定存储,5G 提升移动阅读流畅度。AR/VR 技术探索沉浸式阅读,但面临设备成本高、内容适配难等挑战。数字版权管理(DRM)与反盗版技术(水印、内容识别)不断完善,推动行业合规发展,多终端适配与社交互动功能(评论、读书会)持续提升用户粘性。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告