《制造业上市公司高质量发展研究报告(2025)》以A股制造业上市公司为研究对象,面向2024年底已在A股上市的3643家制造业企业,基于“创新力、竞争力、影响力、贡献力”四个评估维度,构建制造业上市公司高质量发展评价指标体系,并测算得出全国制造业上市公司高质量发展百强企业。

本期介绍制造业上市公司百强企业的在创新、竞争、产业引领等方面的典型表现,以及在区域、行业和企业层面的结构性分化特征。

限于篇幅,后续将分期推出报告重点内容,回复“上市公司”可获取完整报告。

制造业上市公司

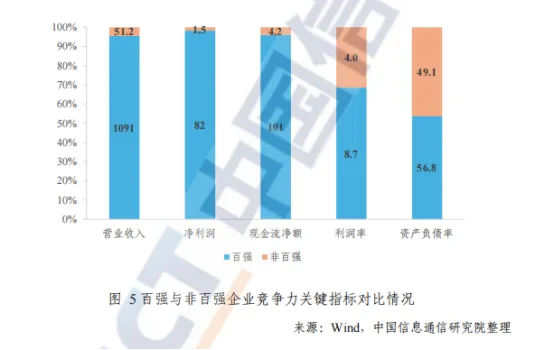

从经营表现看,2024年百强平均营收达1091亿元,同比增长6.7%,平均净利润82.0亿元,同比增长9.1%,利润率为8.7%,同比提高了0.17个百分点,显示出较高的盈利效率和较强的价值创造能力。资产结构方面,百强资产负债率为56.8%,处于相对合理区间,在适度运用杠杆的同时保持了较好的偿债和抗风险空间。现金流方面,百强现金流净额平均值达101亿元,显著高于行业整体水平,为企业应对需求波动、加大研发投入和推进战略调整提供了充足的内部资金支持;亏损面仅为3%,亏损深度仅0.7%,表明即便在复杂多变的市场环境下,其经营风险总体可控,盈利基础稳固。相比之下,非百强制造业上市公司平均营收为51.2亿元,平均净利润仅1.5亿元,整体利润率为4.0%;资产负债率为49.1%,现金流净额平均值为4.2亿元,经营规模和现金创造能力相对有限。总的来看,百强通过更大的规模优势、更高的盈利效率、更充足的现金流积累以及相对稳健的财务结构,形成了更具韧性的内生缓冲机制,在制造业体系中对冲周期波动、稳定产业运行的作用更加突出。

从营业收入看,百强中高收入梯队企业以整车制造、电子制造和资源型产业为主,规模优势依然是头部企业的重要特征。比亚迪、工业富联、美的集团等企业在2024年实现较快增长,体现出新能源、消费电子和家电领域在需求结构调整中的韧性。上汽集团、宝钢股份等重资产企业营收有所回落,反映出传统汽车和基础材料行业在周期波动和需求承压下的调整压力。

从净利润看,头部主要由白酒、新能源和家电龙头占据,贵州茅台、宁德时代、美的集团、比亚迪等企业利润规模持续扩大,盈利集中度明显高于营收集中度。这表明,高盈利企业往往具备更强的产品差异化、品牌溢价或技术壁垒,其利润增长并不完全依赖规模扩张,而更多来自定价能力和效率优势。

从利润率看,高利润率企业与高营收企业并不完全重合,白酒、医药、部分电子和医用设备企业占据前列,体现出品牌、技术和专用市场带来的显著溢价能力。相比之下,规模庞大的制造业龙头企业整体利润率仍然偏低,说明我国百强企业中相当一部分企业仍处于高规模、低利润率的竞争状态,价值创造能力存在明显分化。

从总资产看,资产规模居前的企业集中于汽车、装备制造、电子和材料领域,资产规模与资本密集度高度相关。上汽集团、宁德时代、比亚迪、美的集团等企业资产体量庞大,反映出百强企业在固定资产、研发投入和全球化布局上的长期积累,但也意味着其对周期波动和经营效率变化更为敏感。

2024年百强企业研发投入总计4459亿元,平均研发投入为44.6亿元,同比增长8.7%;研发强度为4.1%,同比增加0.07个百分点;人均研发费用为54.4万元;研发人员数量为82.0万人,占总员工数的16.2%,平均研发人员为8197人;发明专利30.7万件,平均每家百强企业拥有3071件,同比增长6.5%。与之对比,非百强制造业上市公司研发投入总计6332亿元,平均研发投入为1.9亿元,研发强度为3.6%,人均研发费用为42.6万元;研发人员数量为149万人,占员工总数的13.9%,平均研发人员为436人;发明专利48.3万件,平均每家企业拥有142件。

百强企业创新驱动特征显著,研发投入和研发人才配置效率较高。2024年,百强企业平均研发投入和研发强度明显高于行业整体水平,显示其在经营决策中将研发投入作为核心性、长期性安排。百强企业研发人员规模和占比均处于较高水平,反映出其在组织结构上更加突出研发职能,创新活动具有较强的专业化和体系化特征。尽管非百强企业在研发投入总量和研发人员总数上规模更大,但百强企业在单位企业、单位收入和单位人员层面的研发投入更为集中,人均研发费用和研发人员配置密度明显更高,体现出创新资源向核心技术和关键团队集聚的效率优势。最终体现在发明专利方面,百强企业平均每家拥有3071件,显著高于非百强企业,显示其技术积累更加厚重,创新成果转化具有持续性和规模效应。总体来看,百强企业更侧重研发投入效率与人才结构优化,通过较高的研发强度、稳定的研发团队和高密度的技术积累,形成了以效率和质量为导向的创新投入模式,有效支撑了企业核心竞争力的持续提升。

从研发投入规模看,百强中头部企业持续保持高强度研发投入,并呈现出明显的规模集中特征。比亚迪、中兴通讯、宁德时代、上汽集团、美的集团等企业连续两年位居研发投入前列,其中比亚迪2024年研发投入超过530亿元,显著高于其他企业,反映出其在新能源和智能化领域的长期技术布局力度。整体来看,研发投入排名靠前的企业多集中于电子信息、新能源汽车和高端装备等技术密集型领域,表明百强在关键产业方向上已形成较为稳固的投入基础。

从研发强度看,不同企业之间差异更为显著,研发投入占营业收入比重并未与企业规模简单正相关。部分中等规模或细分领域龙头企业,如海光信息、圣邦股份、恒瑞医药、晶晨股份等,研发强度长期维持在较高水平,显示出以技术突破和产品迭代为核心的发展路径。而部分大型企业虽然研发投入总量较大,但研发强度相对偏低,反映出其研发活动更多服务于工程化扩展和产品线完善。这一结构特征说明,百强内部在研发投入效率和创新模式上仍存在明显分化。

从创新成果积累看,发明专利数量高度集中于少数头部企业,中兴通讯、格力电器、中国船舶、京东方A、紫光股份等企业连续两年位居前列,形成较为稳定的专利积累优势。其中,通信设备、显示面板、高端装备等领域的企业在发明专利数量上保持领先,体现出较强的工程技术积累和系统集成能力。同时,部分研发强度较高的企业在发明专利数量上的优势尚未完全显现,创新成果向可规模化、可复用的知识资产转化仍需时间。

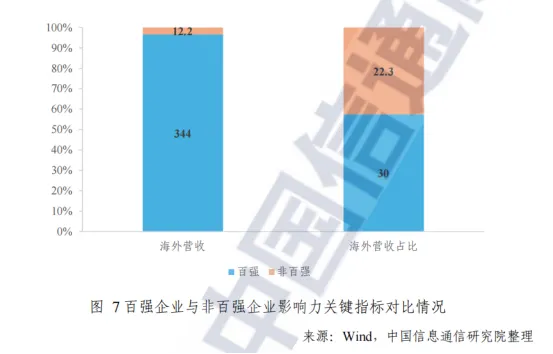

2024年百强企业海外营收总计3.2万亿元,同比增长21.6%,平均每家海外营收为344亿元³,同比增长19.0%,总体海外营收占比为30.0%,比上年高了3.8个百分点。制造业非百强企业海外营收总计3.4万亿元,同比增长7.2%,平均每家海外营收为12.2亿元,同比增长5.6%,总体海外营收占比为22.3%,比上年高了1.3个百分点。

百强企业国际化程度明显高于行业整体,全球市场拓展能力持续增强,在国际市场中的业务布局更加深入、增长动能更为强劲。无论从规模体量还是增长速度看,百强均在制造业“走出去”过程中发挥着引领作用。相比之下,非百强制造业上市公司海外营收虽然总额略高,但企业平均海外营收规模显著偏小,海外业务增长速度和海外营收占比提升幅度也相对有限。这一差异表明,百强的国际化并非简单的市场分散,而是建立在较强产品竞争力、品牌影响力和跨国经营能力基础之上的体系化布局。百强通过在研发、制造、营销和服务等环节的协同推进,逐步形成了覆盖全球主要市场的业务网络,海外市场已成为其重要的增长来源。

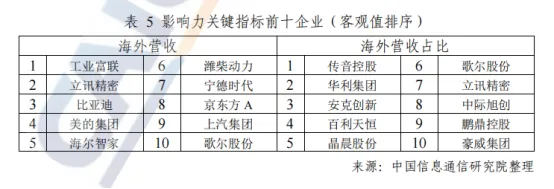

百强企业既有依托多元市场形成均衡支撑的全球化龙头,也存在对外需高度依赖、风险暴露较高的外向型企业。一方面,工业富联、立讯精密、比亚迪、美的集团、海尔智家等企业海外营收规模位居前列,2024年多数已达到或接近千亿量级,表明其已形成较为成熟的全球市场布局和跨区域交付能力,其中比亚迪、立讯精密等企业海外营收增长较快,国际竞争力持续增强。另一方面,也有部分企业海外营收出现阶段性回落,显示其海外业务对外部需求波动和国际环境变化仍较为敏感。从海外营收占比看,传音控股、华利集团、安克创新、百利天恒、晶展股份等企业海外收入占比普遍超过90%,呈现出高度外向型经营特征,全球市场渗透度和国际客户基础较强,但对国际需求变化、贸易政策和地缘政治风险的暴露程度也相对更高。相比之下,一些海外营收规模较大的百强企业海外占比并未进入前列,反映出其在保持国际市场份额的同时,仍具备一定的国内市场支撑,经营结构相对更加均衡。

总体来看,百强企业海外营收占比持续提升,反映出其国际竞争力和全球资源配种能力不断增强。在全球需求复苏不均衡、外部环境不确定性加大的背景下,百强企业依托规模优势、技术实力和成熟的国际运营经验,展现出更强的海外市场开拓能力和抗冲击韧性,是推动我国制造业深度参与国际分工和提升全球产业地位的重要主体。

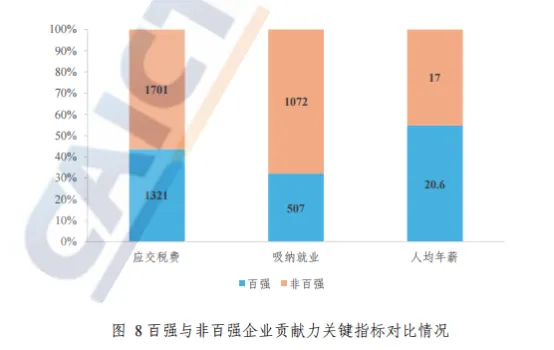

百强企业应交税费总计1321亿元,吸纳就业507万人,人均年薪20.6万元,本科及以上学历员工占比27.3%,其中博士学历员工占比0.5%;非百强企业应交税费总计1701亿元,吸纳就业1072万人,人均年薪17.0万元,本科及以上学历员工占比26.0%,其中博士学历员工占比0.4%。尽管百强企业数量仅占制造业上市公司的2.9%,但其缴纳税费占比高达43.7%,吸纳就业人数占比达到32.1%,显示出百强在税源贡献和就业承载方面具有高度集中性和规模优势。这种“少数企业、多数贡献”的结构特征,反映出百强企业在制造业体系中处于关键支撑位置。在就业质量方面,百强企业不仅吸纳大量就业,更集中于技术型岗位,通过更高的人均薪酬水平和较高的本科及以上学历员工占比,提供了以技术型、专业化岗位为主的高质量就业,对制造业人才集聚和人力资本提升具有明显带动作用。相较于单纯扩大就业数量,百强企业更强调岗位质量和长期发展空间,其就业结构对稳定产业预期和提升制造业整体就业质量具有积极意义。

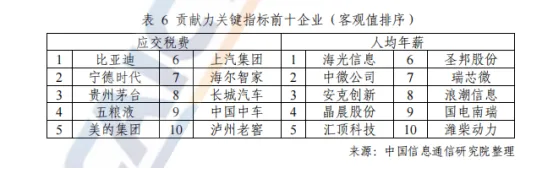

百强企业在税收贡献和人才回报层面呈现出双重支撑特征,是稳固财政基础与集聚高端创新要素的重要载体。从应交税费看,排名靠前企业以比亚迪、宁德时代、贵州茅台、五粮液、美的集团等为代表,既涵盖高端制造业龙头,也包括具有稳定盈利能力的消费品企业,反映出百强企业在地方财政贡献和宏观经济稳定中的重要支撑作用。同时,不少企业2024年应交税费较上年明显提升,显示其经营规模和盈利能力对公共财政的拉动效应仍在增强。从人均年薪看,排名靠前企业主要集中在集成电路、半导体设备、信息技术等技术密集型领域,如海光信息、中微公司、晶晨股份、汇顶科技、瑞芯微等,体现出高技术、高附加值环节对高端人才的更强吸引力,也反映出知识密集型创新活动对薪酬结构的显著抬升作用。总体来看,百强企业通过规模和盈利能力形成稳定的税收贡献,通过技术密集型业务支撑较高的人才回报水平,显示其在“稳增长、促创新、聚人才”多重目标上的综合支撑作用。

总的来看,百强企业通过稳定而集中的税收贡献、高质量就业供给以及对核心人才的持续吸引集聚,发挥了重要的社会支撑“稳定器”作用。百强企业在就业结构、薪酬水平和用工稳定性等方面形成的长期优势,反映出其较为成熟的经营理念和治理机制,使相关社会贡献具有持续性和可预见性,并在一定程度上增强了制造业体系应对外部冲击时的稳定性。

限于篇幅,后续将分期推出报告重点内容,回复“上市公司”可获取完整报告。

信息来源:《制造业上市公司高质量发展报告(2025)》-中国信息通信研究院,如涉及版权请联系删除。

往期回顾:

2024年行业运行数据汇总-光伏制造、锂离子电池、电子信息制造、软件、数字产业等

2025年1-10月行业运行数据汇总-电子信息制造业、软件业、汽车工业、工业互联网等

新闻发布会实录|2025年工业和信息化发展主要目标任务顺利完成

智能工厂-行业落地实践-“钢铁、汽车、医药、家电”的差异化实践密码

让信息流动, 知识创造价值!