1、现制饮品行业持续更新迭代,从奶茶粉到鲜果茶,从消费升级到真实

价值

现制饮品指的是在销售现场根据消费者的需求即时制作并直接供应给消费者饮用的饮料,特点在于其新鲜度、可定制性和即买即饮的便利性。

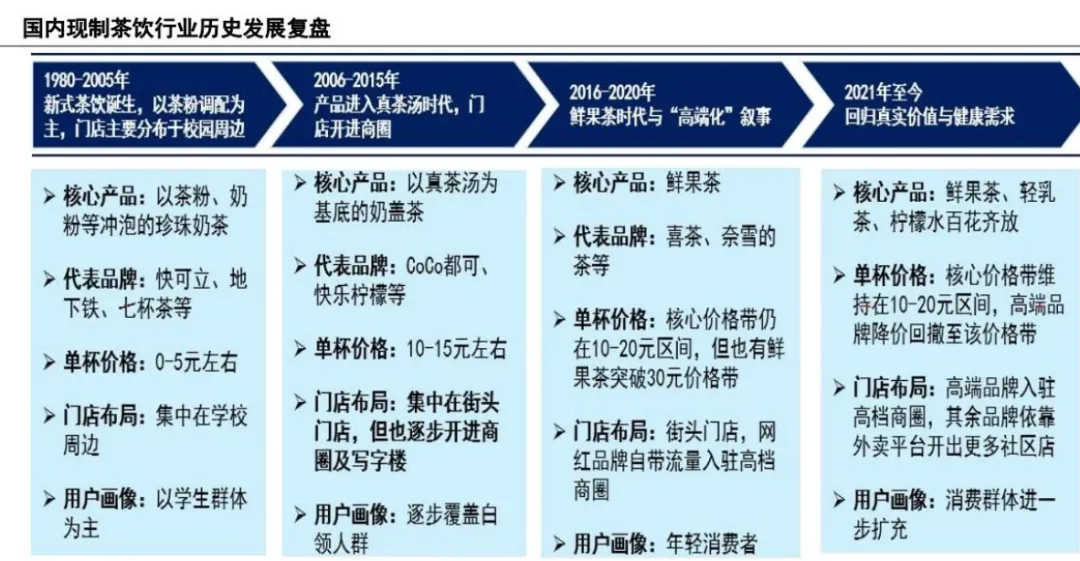

现制茶饮行业:从植脂末茶粉到真茶鲜奶鲜果,从消费升级到回归真实价值。从产品迭代路径看,20世纪90年代是现制茶饮的萌芽期,产品早期以植脂末、茶粉调制的"无茶无奶"形态为主;伴随着行业连锁化提升,产品逐步迭代为"真茶、鲜奶、鲜果"的健康化配方,以作为对消费需求健康化的响应。从产品价格变化看,与产品迭代相对应,2005-2021年间茶饮杯均价格稳步抬升,过程中更是出现以喜茶、奈雪的茶为代表的高端茶饮品牌。2023年以来,国内消费市场趋于理性,部分高端品牌发展受阻、行业加盟进展加速,现制茶饮行业也逐渐回归高性价比为主的真实需求。

1980-2005年:茶饮行业诞生,以茶粉调配、校园周边店为主。1990年代,快可立以加盟模式加速珍珠奶茶的跨区域传播,通过自动封口机、标准化操作流程与中央厨房供应体系,快可立成为首个大型茶饮连锁品牌。与此同时,"避风塘"、"七杯茶"等品牌涌现。首批风靡的茶饮连锁品牌主打茶粉与植脂末调配的平价饮品,以学生群体为核心客群,门店密集分布于校园周边,形成"5元时代"的消费基础。

2006-2015年:产品进入真茶汤时代,消费客群也更为宽泛。2006年后,CoCo都可、快乐柠檬等品牌崛起,推动茶饮进入真茶汤+鲜奶时代。新一轮茶饮品牌价格带明显提升,达到10-20元。同时门店也逐步开进商圈写字楼,目标客群扩展至白领与年轻消费者。

2016-2020年:鲜果茶时代与"高端化"叙事。2016年,奈雪的茶与喜茶纷纷推出招牌鲜果茶产品,二者核心单品"霸气杨梅""满杯西柚"推动鲜果茶从边缘品类跃升为主流。同期,茶颜悦色凭借"中茶西做"的差异化国风定位和相对高性价比的产品,迅速扩大品牌声量,同时由于彼时其仅聚焦于长沙市场,产品供给的稀缺性进一步扩大产品讨论热度。总体而言,此阶段行业呈现"高端化"及"网红化"特征,果茶品类有单杯价格一举突破30元,常有现制茶饮店排队时间长达数小时。

2021年-至今:回归真实价值与健康需求。高价茶饮品牌扩张遇阻,行业需求回归真实价值。过去高价茶饮品牌声量虽大,但就规模而言在现制茶饮消费市场仍偏小众,且存在门店下沉的难题。在此背景下2022年以喜茶为代表的高端茶饮宣布降价,主流产品价格全面降至30元以内。另一方面期间内平价现制茶饮品牌蜜雪冰城凭借自有IP和亲民的价格出圈,古茗、沪上阿姨、茶百道等品牌逐步形成中价鲜果茶新势能,霸王茶姬主打高端的原叶轻乳茶定价也约在17-22元区间,总体而言,茶饮行业回归真实需求主导。

2、茶饮目标市场要素:供求适配,符合当地文化和产品选择

纵观全球大型连锁餐饮品牌,规模靠前的企业多为汉堡、三明治、披萨、TAC0等西式快餐,还有星巴克这样的咖啡公司,这些餐饮品类具有口味的普适性、供应链可控、标准化运营和高性价比消费等特征。现制茶饮起源于中国台湾,发展于中国,其品类特性符合全球化特征未来有希望进一步拓展至海外市场。

(1)口味的普适性

西式快餐凭借其高热量、简单而强烈的口味特点,以及其便捷性和价格亲民满足了全球消费者的需求,咖啡则具有丰富的风味层次,包括苦味、酸味、甜味和香气,能够满足不同消费者的口味偏好,亦具有功能性和成瘾性,生理上提神醒脑、心理上依赖成为消费者饮用咖啡的主要原因,饮用年限越久咖啡需求量越大。奶茶和冰淇淋在口味上以奶香、果香、茶香、甜和冰爽为特点,同样深受全球消费者喜爱。

此外,一杯奶茶具有20-30mg/100m1的咖啡因,同时伴有20-40mg/100ml的茶多酚,能够调节咖啡因的吸收,延长提神作用,尤其在霸王茶姬使用了原叶茶萃取技术后,一杯鲜奶茶的咖啡因和茶多酚含量不亚于咖啡,具有较强的成瘾性。

茶饮承载的东方文化的影响力增强和"中国潮流"带来的文化优势,也是推动茶饮品牌走向国际市场的重要原因。茶饮作为中华文化输出的代表之一,具有五千年以上的历史,在东亚文化圈中具有较强的影响力的同时,产品本身也具备较强的包容性,例如奶茶、茶咖、果茶等多元融合产品更易增强茶饮在全球市场的接受度。由于东南亚地区国家气候较为炎热、饮品需求旺盛且文化认可度及消费习惯较为接近,目前来看,日本、韩国、新加坡、越南等东亚经济文化圈国家有望成为国内茶饮出海的第一站。

(2)供应链可控

全球连锁餐饮的供应链管理是其成功运营和扩展的最关键因素,为了保证口味上的一致性,以及应对海外市场的竞争,出海餐饮的供应链需要实现标准化、稳定性、高效物流和规模经济。茶饮冰淇淋的原材料主要包括糖浆、奶、茶叶、冰淇淋粉、水果和小料,除了水果的存储条件和保质期较为严苛,其他商品均为常温长保质期的商品,降低了长途运输的难度和成本,也便于库存管理,为全球化配送提供可能。而水果等短保产品,则可以本地化采购,减少运输成本和时间。

(3)标准化运营与其他餐饮业态的对比,茶饮在全球扩展中具有更大的灵活性和适应性。中餐制作复杂且不易标准化,小吃类虽然标准化成功,但在适应本地口味方面有限。茶饮品牌能够根据地区需求调整,尤其在年轻人健康趋势明显的市场更具优势,茶饮品牌的文化输出和灵活本土化创新使其在全球扩张中展现出独特优势。

奶茶连锁店因其产品结构简单、制作流程可复制性强、原料易于标准化、设备自动化程度高以及供应链管理简单等优势,相比其他餐饮业态更容易实现标准化运营。这种标准化不仅提高了运营效率,还支持了品牌的快速扩展和市场竞争力的提升。奶茶的制作过程通常包括冲泡茶底、添加配料、混合搅拌等步骤,这些步骤可以通过设备自动化或标准化操作完成,标准化的制作流程确保了产品的一致性和高效性,降低了人为操作带来的误差。

(4)高性价比消费

国际连锁餐饮品牌的客单价集中在25元至34元之间,约为人均月可支配收入的1%,约等于日食品支出金额,目前国际绝大多数发展中国家的人均可支配收入在2000-5000美元,客单价在5美元以下的小吃、快餐、饮品更能够适应不同市场的消费能力,制定灵活的定价策略和本地化调整。

现制茶饮作为一种可选的饮品消费需求,消费水平应与当地居民的经济水平息息相关(欧美、日本等发达国家人均饮品消费量远高于经济能力较弱的东南亚各国)。不同于欧洲、北美等发达国家在饮品消费更注重于"健康、个性、新鲜"等消费趋势,东南亚茶饮消费更注重高性价比、卫生安全等要素,这也是欧美饮品出海品牌多属于中高端定位,而东南亚茶饮出海多为低价品牌的原因。

3、现制茶饮的模式之辩:加盟模式与直营模式

蜜雪冰城、古茗、沪上阿姨、茶百道是加盟模式为主,奈雪的茶是直营模式为主。按总门店数量计,加盟模式门店扩张超过直营模式,蜜雪冰城24Q3期末以全球超4万5千家的门店数量遥遥领先,而其中仅有20家门店为直营门店,占比低于万分之五,而古茗、沪上阿姨、茶百道的直营门店占比也低于0.5%。另一方面,以直营门店为主的奈雪的茶门店数量仅有接近2000家,大幅落后于加盟门店模式。

加盟模式与直营模式是两类不同企业。加盟模式下,加盟商一般会被要求向品牌采购现制茶饮的各类材料,因此对品牌而言收入主要来源为供应链业务,即向加盟门店出售奶茶制作食材以及物料,因此加盟模式企业更像食品生产与供应链企业。而直营模式是加盟模式的下游,其收入核心来源是门店运营。

二、市场现状

1、现制饮品占比稳步提升,成为全球饮料市场最主要组成部分

现制饮品占比稳步提升,成为全球饮料市场最主要组成部分。现制饮品指的是现场制作的非酒精饮料产品,其中包括果饮、茶饮、冰淇淋和咖啡等,该品类的市场规模目前已占全球饮料市场的45%。现制饮品在全球饮料市场的规模占比稳步增长,消费者对其需求高涨、产业日渐成熟,逐渐替代部分即饮饮品的市场份额。

2、代际变化带来现制饮品行业庞大的消费基础

现制饮品消费对象以年轻群体和女性群体为主。据<<2024新茶饮增长洞察白皮书>>估算,2022年中国新茶饮用户规模接近3.8亿,其中90后消费者占比超过70%。同时,在茶饮消费者之中,女性用户约占75%。新茶饮逐渐成为了年轻女性的一种不可或缺的时尚单品以及生活需要。随着生活水平的提高,Z世代将情绪价值放到了一个比以往任何世代消费者都重要的位置。这一消费观的背后,是更自主、更独立以及更个性化的底层消费逻辑。产品是否能同时满足消费者口腹和情绪的双重需求,是摆在所有品牌面前需要思考的问题,新茶饮品牌也需要不断进行创新和自我迭代来贴合消费者的更高层次的社交与精神需求。

3、品牌商供应链管理要求日益提升

现制茶饮产业链错综复杂,品牌商供应链管理要求日渐提升。根据沙利文咨询发布的<<中国新茶饮供应链白皮书,2022>>,现制茶饮产业链主要分为三个环节:上游为食品原料及设备耗材供应环节,以茶叶、奶制品、水果、糖、口感颗粒以及设备和包装供应商为主;中游包括各类现制茶饮品牌商,包含直营与加盟两大模式;下游包括线下渠道门店以及线上平台销售。现制茶饮产业链路长且各环节错综复杂、参与企业众多,这对现制茶饮品牌商提出了较高的供应链管理要求。

上游:茶与奶制品为首要原料,水果需求日益增加,口感颗粒市场规模激增,吸睛包材激发消费者购买欲。

茶:在一杯现制茶饮中,茶的平均成本占原材料整体比重为20%-26%。不同品牌商所使用的茶叶风味有所不同,各具品牌特色,但茶叶供应链市场集中度较低并且呈现出一定的地域特色。现制茶饮品牌不断参与茶叶上游供应链建设,例如承包茶园、自建茶厂、聘请茶叶拼配师等,从而缩短茶叶供应链。

奶制品:奶制品在一杯新茶饮中的成本占比为17%至21%,与茶一起贡献了最大的原材料成本,但奶制品供应链市场集中度高。随着现制茶饮向健康化、低脂化方向发展,植脂末的使用将会有所减少,未来纯牛奶与加工奶制品使用将大幅增加。

水果:在新茶饮产品中,水果成本占整体原材料成本20%至25%。消费者的健康需求令果茶大受欢迎,鲜果、冻果、NFC等更为新鲜、健康的原材料使用占比或将持续增加。

口感颗粒:现制茶饮中口感颗粒添加物历年来增长迅猛,消费者对新奇口感和健康材料的注重、以及品牌端差异化的营销策略,致使口感颗粒未来市场规模保持高速增长。

包材:产品包装设计对提升产品交换价值、促进品牌认知至关重要,现制茶饮的包装形态与材料正日益成为撬动消费的一大因素,紧跟潮流、不断创新的茶饮包装能吸引广大消费者,激发消费者购买欲。

三、品牌定价与定位

1、关注产品创新与品牌差异化的打造

品牌定位决定了赛道厮杀的激烈程度,优质的茶饮品牌定位清晰,且具备较强的创新能力,着力创造品牌记忆点。从行业整体来看,目前各茶饮品牌定位均围绕"新鲜"、"健康化"、"品质化"等方向,消除消费者对于茶饮不健康、高糖易胖等顾虑。从上新情况来看,根据美团数据,头部品牌22-23年上新速度均维持在月均6~9kSPU的节奏,SPU总量维持在3w+。

各品牌上新频繁,重视产品创新。从上新节奏来看,2020年,喜茶、奈雪的茶、古茗分别上新43/37/47款新品;2021年,上述三个品牌的上新为72/44/87款新品,近两年上新速度明显提升。从创新维度来看,经典元素于消费者已吸引力不足,各品牌从普通原材料例如茶叶、牛奶椰奶品类、水果种类和小料等多方面推出全新组合,创造味蕾新体验。

2、9.9咖啡价格战,茶饮赛道10-15元竞争激烈

降价潮后,各品牌价格带由分化趋于统一。2022年由喜茶率先开启一波高端茶饮品牌的降价潮,产品普降规模在5元左右。高端品牌"下凡"后,给"平替"产品降维打击。同时,以蜜雪冰城为代表的平价品牌受到物料价格变动开始尝试提价操作。价格带在持续靠拢,比如喜茶奈雪降价,瑞幸蜜雪提价。目前,各茶饮品牌的主力产品价格带基本形成三个梯队:10元以内一一代表品牌蜜雪冰城;10-15元一一代表品牌瑞幸/古茗/茶百道:15元以上一一代表品牌奈雪的茶/喜茶/霸王茶姬)。相比于瑞幸蜜雪的提价操作,喜茶奈雪自上而下的降维打击或更易于被消费者接受。提价。一方面,瑞幸蜜雪受众群体对价格较敏感,提价以量换价,易混乱价盘甚至失去消费者信任;其次瑞幸蜜雪填补低价格带空白带来门店快速扩张,提价切入第二梯队后原本累积的先发优势不再延续;其次门店提价往往是加盟商成本端承压带来的被动操作,公司需要考虑如何优化供应链来平衡价格与成本直接的矛盾;降价。喜茶奈雪作为新茶饮的高端品牌进入市场,降价更加吸引消费者。

3、注重大单品打造,差异化制胜

根据品牌定位打造爆品、建立品牌记忆点,例如蜜雪爆品销量一骑绝尘,泛品策略的古茗茶百道热销单品间基本持平:根据招股书披露,蜜雪冰城以77.3亿杯/年的绝对数量优势领先于其他茶饮品牌,基本占行业整体杯数的1/2;茶百道/古茗年销售杯数在10/12亿杯。从单品销量情况来看,古茗茶百道热销单品销量总数基本持平,热销单品占品牌整体销量比例基本在10%左右,其中古茗奶茶销量占比9%、茶百道茉莉奶绿销量占比11%;不同于古茗茶百道,蜜雪爆品柠檬水和冰淇淋销量占比高达16%/21%,以爆品策略主导的蜜雪与泛品策略的古茗&茶百道在品牌间销售杯数与及销量占比上的差距体现品牌策略的差异化。

4、健康化、茶咖新品类及茶饮plus

品类出现细分趋势:

茶咖新品类:针对泛咖啡群体推出茶咖品类,不同于咖啡品牌针对上班群体,而是从休闲群体渗透;健康化:推出低糖低脂0卡糖、轻乳茶、添加益生菌粉、胶原蛋白肽等小料,适配当下消费者减脂健康等需求;

茶饮plus:十欧包、零食等去做产品连带,线上外卖凑满减等。