“唐朝”是个人名,他写了一本书《手把手教你读财报》。

被序言第一句话种草了:财报是用来证伪的,不是用来证实的。

01 不要过于相信财报

财务造假见怪不怪,更确切的说,不是“造假”,是“掺水”。

财报分析只是一个工具,它可以帮我们框定一个范围,但并不意味着它能包打天下。

能够明白一个工具什么时候好用,什么时候不好用,才算是真正客观地认识并掌握了这个工具。

当我们客观平和地把财报分析当作一种工具,既重视其分析结论,又与其他信息综合评判,得到正确结果的可能性将会更大些。

02 何为证实?何为证伪?

证实:通过收集正面证据,验证一个命题、理论或结论为真的过程,核心是“找支持的依据来确认成立”。

证伪:由波普尔提出,通过发现反例,证明一个命题、理论或结论为假的过程,核心是“找反驳的依据来否定成立”。

证伪的经典例子:有人说所有的天鹅都是白色的,但只要你找到一只黑天鹅,就可以证明这个命题是错误的。

可证伪性是科学与非科学(如数学、形而上学、伪科学)的划界标准。一个“放之四海而皆准”、怎么解释都对的(如某些星座性格分析、弗洛伊德精神分析)是不可证伪的,因而不是科学。

科学的发展模式:科学家提出一个大胆的、可证伪的猜想 → 通过实验和观察尝试严厉地检验和证伪它 → 如果被证伪,就提出新的更好的猜想;如果暂时未被证伪,该理论就得以保留,并继续接受检验。

这个过程就是“猜想与反驳”。

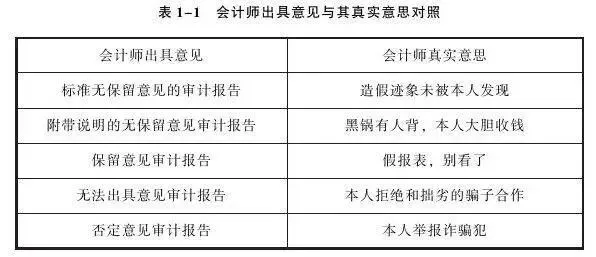

03 扎心:企业必须披露却又不太想让你明白的东西都在附注里

对三张财务报表有任何疑问,都需要在附注中找解释。

附注最好是逐字细读一遍,但是,多数投资者都没耐心读附注。

企业必须披露却又不太想让你明白的东西都在附注里。

举例:附注里会计师出具意见的背后含义

要想取得比较优势,别人不读的东西,你得读。至于其他部分,第一次认真点儿读,以后就可一眼瞄过了。

类似上表的行业黑话文中有很多,很接地气的一本书,推荐。

好了,今天就到这里,安~