本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

深圳冰川网络股份有限公司(股票代码:300533)成立于2008年,2016年8月在深圳证券交易所创业板上市,注册地址位于深圳市南山区粤海街道高新区联合总部大厦15层,法定代表人为刘和国。公司是国内专业从事网络游戏研发、发行与运营为一体的综合性网络游戏企业,主营业务涵盖客户端网络游戏和移动游戏两大类型。主要产品包括《远征OL》《龙武》系列客户端游戏,以及《远征手游》《远征2手游》《龙武手游》等移动游戏,近年来成功推出的《超能世界》放置类卡牌手游及其海外版本《Hero Clash》成为公司核心收入来源。公司采用道具收费模式,运营方式包括自主运营、授权运营、联合运营和代理运营四种模式。

二、公司目前所处的发展阶段

根据2025年半年度报告,公司正处于战略调整后的业绩修复和精细化运营阶段。2025年上半年实现归母净利润3.36亿元,同比扭亏为盈(去年同期亏损5.15亿元),表明公司已走出前期高投入低回报的困境。公司明确提出"长期主义"战略规划,核心特征包括:1)从粗放式买量扩张转向注重投放回收率的精细化运营模式;2)持续深耕MMORPG等传统优势品类的同时,积极拓展卡牌、SLG等多元化赛道;3)加大海外市场化拓展力度,海外收入占比提升至54.3%(6.83亿元/12.57亿元);4)优化组织架构,控制销售费用(同比下降56.4%),提升运营效率。公司当前处于由投入期向收获期过渡的关键阶段,盈利能力显著改善,但仍需关注新产品的市场表现和长期增长可持续性。

三、财报及研报要点

1、业绩情况

2、核心竞争力

(1)技术研发能力:公司拥有引擎技术、服务器技术、客户端轻量化技术等行业核心技术积累,持有覆盖网络游戏产品开发主要方面的多项著作权。2025年上半年研发投入1.78亿元,占营业收入的14.16%,研发团队经验丰富,核心骨干来自国内顶级游戏大厂。

(2)数据驱动运营:建立综合用户体系,可实时记录和分析用户注册、登录、充值、消费等全链路数据,具备快速响应市场变化的数据挖掘能力,能够根据广告点击、激活、留存等数据动态调整投放策略。

(3)精品化研发体系:在产品策划、美术品质、音乐效果等细节持续精细打磨,采用迭代开发模式加强产品市场互动,确保产品品质与用户需求精准匹配。

(4)全球化发行能力:海外业务覆盖亚太、欧美、港台日韩等地区,《Hero Clash》海外注册账户超3440万,公司荣获"2024年度优秀全球化游戏企业"奖项,具备较强的跨文化产品适配和本地化运营能力。

(5)完善的人才机制:通过"内部培养+外部引进"构建研发团队,实施股权激励计划(2021年限制性股票激励计划),核心技术人员稳定,拥有多个成熟项目团队。

3、重要财务指标分析

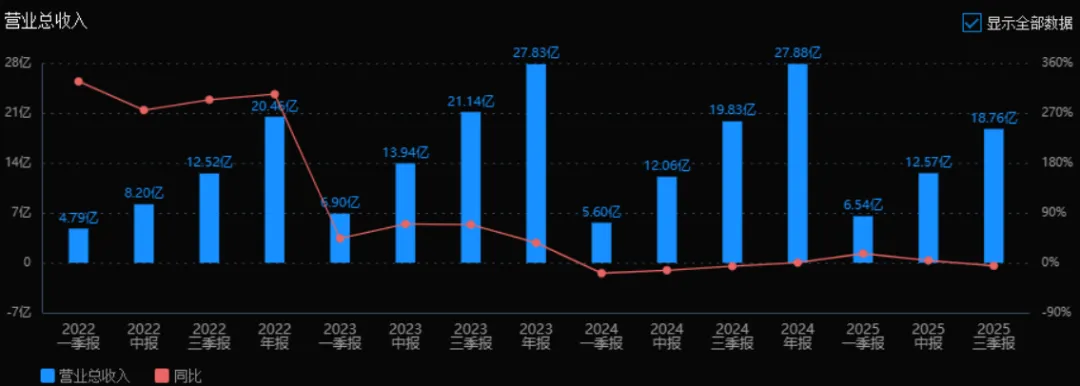

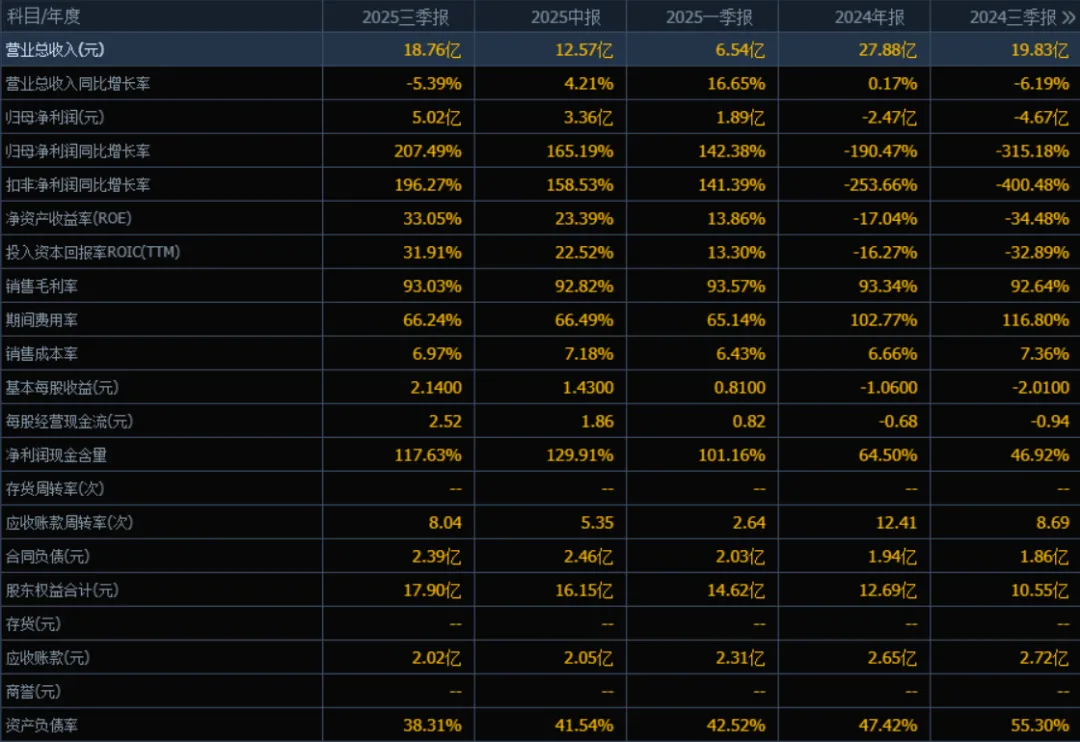

营业总收入:2025年三季度的营业总收入为 18.76亿元,相较于2024年三季度的19.83亿元,下降5.39%。尽管营收略有下滑,但降幅较2024年同期的-6.19%有所收窄,且从2025年各季度累计情况看,整体呈现边际改善趋势(如中报增长4.21%),显示公司营收在逐渐修复中。

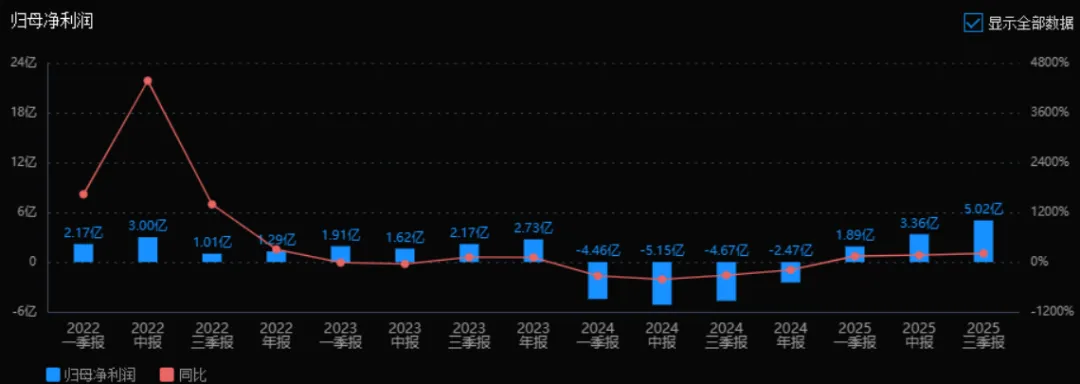

归母净利润:2025年三季度的归母净利润为 5.02亿元,相比2024年三季度的-4.67亿元,大幅增长207.49%。净利润由亏损转为盈利,且2025年各季度同比增速均超过140%,说明公司盈利能力明显恢复,经营状况显著改善。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为 33.05%,ROIC为 31.91%,相比2024年三季度的-34.48%(ROE)和-32.89%(ROIC),两项指标均实现大幅提升,从严重负值转为高位正值,反映出公司资本回报能力极强,资产使用效率明显提升。

销售毛利率:2025年三季度的销售毛利率为 93.03%,维持在高位,且与2024年同期(92.64%)基本持平。毛利率持续保持在90%以上,表明公司产品竞争力强,成本控制能力良好。

期间费用率:2025年三季度的期间费用率为 66.24%,相比2024年同期的116.80%大幅下降。费用率显著改善,说明公司在费用管控方面取得成效,为利润恢复提供了重要支撑。

销售成本率:2025年三季度的销售成本率为 6.97%,略低于2024年同期的7.36%。成本率维持在低位,与高毛利率匹配,反映出公司在原材料、生产等环节具备成本优势。

净利润现金含量:2025年三季度的净利润现金含量为 117.63%,较2024年同期的46.92%大幅提升。净利润现金含量高于100%,说明公司利润质量高,经营活动现金流充沛,盈利有较好的现金保障。

存货周转率和应收账款周转率:存货周转率数据缺失。2025年三季度的应收账款周转率为 8.04次,相比2024年同期的8.69次略有下降,但仍在合理范围内,说明公司回款能力相对稳定,但仍需关注应收账款管理效率。

应收账款和存货:2025年三季度的应收账款为 2.02亿元,相比2024年同期的2.72亿元有所下降,表明公司在控制应收账款方面有所改善。存货数据缺失,无法分析。

资产负债率:2025年三季度的资产负债率为 38.31%,相比2024年同期的55.30%显著下降。负债率大幅降低,财务结构更加稳健,偿债风险下降。

总体评价该公司在2025年表现出显著的经营改善和盈利复苏。尽管营业收入略有下滑,但归母净利润实现强劲增长,净资产回报率大幅提升至高水平,显示出较强的盈利能力和资本效率。期间费用率明显下降,成本控制良好,净利润现金含量高,现金流充裕。财务结构趋于稳健,资产负债率显著下降。整体来看,公司在2025年实现了从亏损到高盈利的逆转,经营质量和财务健康度均有明显提升,未来发展态势积极。

4、品牌质量及客户资源

品牌影响力:公司在国内网络游戏市场具有一定知名度,但在主流厂商中市场占有率较低。凭借《超能世界》的成功,公司在放置卡牌细分领域建立竞争优势,获得2024年度"优秀全球化游戏企业"和"广东游戏企业20强"等荣誉。品牌定位偏向细分赛道深耕者,尚未达到头部厂商的国民级影响力。

产品质量水平:公司坚持精品化路线,产品质量在细分品类达到国内领先水平。《超能世界》自2022年8月上线以来累计注册账户超8010万,海外版本《Hero Clash》注册账户超3440万,产品生命周期管理能力强,通过持续融合新玩法保持用户活跃度。但与腾讯、网易等头部企业的顶级大作相比,在美术品质、技术创新和品牌IP深度上仍有差距。

客户分布:客户主要为全球范围内的游戏玩家,按地区分为:

境内玩家:贡献收入5.74亿元,占比45.7%

海外玩家:贡献收入6.83亿元,占比54.3%

主要渠道合作伙伴(运营商)包括:Apple Inc.、Google Payment Corp、深圳市腾讯计算机系统有限公司等。主要授权运营商未详细披露具体名称,以海外发行渠道为主。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

网络游戏行业是文化产业的重要支柱和数字经济的核心组成部分。产业链上游为游戏研发(内容创意、技术开发),中游为发行运营,下游为渠道分发和终端玩家。2025年上半年中国游戏产业呈现以下特征:

版号常态化发放:缓解了产品上线压力,激励市场活力,新品频出

"游戏+"模式发展:通过数字IP赋能文旅、文创等跨界领域

出海成战略重点:国家出台专项政策支持游戏出海,布局全产业链

技术驱动创新:AI、云游戏等新技术深度应用,推动行业智能化升级

2、行业的市场容量及未来增长速度

根据中国音像与数字出版协会游戏出版工作委员会(GPC)发布的《2025年1-6月中国游戏产业报告》:

2025年上半年国内游戏市场实际销售收入1680亿元,同比增长14.08%

游戏用户规模达6.79亿,同比增长0.72%

自主研发游戏国内市场实际销售收入1404.52亿元,同比增长19.29%

自主研发游戏海外市场实际销售收入95.01亿美元,同比增长11.07%

市场预测:随着版号发放常态化、精品化趋势深化、出海战略推进以及新技术应用,行业预计保持稳健增长,年增长率预计在10-15%区间。移动游戏仍占主导地位,小游戏、跨平台游戏成为新增长点。

3、公司的市场地位

公司在国内游戏市场占有率较低,属于行业中游偏上水平。根据公司自述,相较于腾讯、网易、米哈游等头部企业有明显差距,市场地位呈现以下特征:

细分领域优势:在放置卡牌、MMORPG品类具备较强竞争力

海外拓展能力:海外收入占比超50%,高于行业平均水平

品牌影响力:获得"广东游戏企业20强"等区域性荣誉,但缺乏全国性顶级IP

用户规模:截至2025年第二季度末,总注册账户超4.93亿,季度活跃用户2259.80万

4、公司的竞争对手

公司面临的竞争格局分为三个层次:

第一梯队(头部企业):腾讯控股、网易、米哈游,占据60%以上市场份额,拥有强大研发实力、渠道优势和顶级IP

第二梯队(中型厂商):三七互娱、世纪华通、完美世界、吉比特等,在特定品类或区域市场具备竞争优势

第三梯队(细分赛道竞争者):与公司体量相当的卡牌、SLG品类开发商,如莉莉丝(《万国觉醒》)、沐瞳科技(《无尽对决》)等

5、公司对于竞争对手的竞争优势

(1)投放效率优势:通过数据驱动的精细化运营,公司2025年上半年销售费用率降至48.57%,显著低于2024年同期的116.1%,买量ROI提升明显

(2)产品生命周期管理:通过持续推出新资料片、融合新玩法,核心产品《超能世界》运营超3年仍保持强劲流水,用户生命周期价值(LTV)管理能力强

(3)海外发行能力:在亚太、欧美、港台日韩等地区建立成熟发行网络,本地化运营经验丰富,海外收入增速23.05%

(4)组织灵活性:作为中小规模厂商,决策链条短,能够快速响应市场变化,调整产品策略,2025年战略调整效果显著

(5)细分品类专注度:避开头部企业优势MOBA、FPS等赛道,聚焦放置卡牌、SLG等策略性品类,形成差异化竞争

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能增长情况

基于公司当前项目储备、行业趋势和财务表现,对未来三年利润增长预测如下:

2025年预测:

全年净利润预计6.5-7.5亿元,同比增长120-150%

增长驱动因素:上半年已实现3.36亿元净利润,销售费用优化效果持续显现;《超能世界》及《Hero Clash》进入利润释放期;多个新产品预计下半年进入测试或上线阶段。预计2025年营业收入增长8-12%,销售费用率进一步降至45%左右,净利率提升至25-28%。

2026年预测:

净利润预计8.5-10亿元,同比增长30-35%

增长驱动因素:1)《代号:W2》卡牌SLG手游预计2025年底或2026年初上线,首年贡献流水3-5亿元;2)海外收入保持20%以上增长,新兴市场拓展见效;3)《超能世界》进入成熟期但仍有稳定流水,预计贡献利润2-3亿元;4)销售费用率稳定在40-43%区间,运营效率持续提升。研发投入占比保持在13-15%,支持2-3款新游戏立项开发。

2027年预测:

净利润预计11-13亿元,同比增长25-30%

增长驱动因素:1)《代号:W2》进入完整运营年度,预计贡献利润2.5-3.5亿元;2)《代号:TF》卡牌竞技手游、《代号:流放》休闲竞技手游等储备产品陆续上线,形成产品矩阵效应;3)海外业务占比进一步提升至60%,欧美市场SLG品类取得突破;4)公司内部研发中台建设完成,研发效率提升10-15%,新产品成功率提高。预计三年年均复合增长率(CAGR)约35-40%。

增长来源分析:

自然增长:行业整体10-15%的年增长率贡献约30%的增长动能

项目扩张:新产品上线带来的增量收入贡献约50%的增长动能

运营优化:费用控制和效率提升贡献约20%的增长动能

风险因素:新游戏适销性风险、行业监管政策变化、海外市场竞争加剧、核心人员流失等可能对未来增长构成负面影响,需持续跟踪产品上线后的市场表现。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、11.75、33.54

注:$冰川网络$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。