爱建证券: 《2025年智能汽车产业研究:智能汽车:颠覆式革新,供给创造需求》

(完整版.pdf ) 以下仅展示部分内容 下载方式见文末

一、核心论断:智能化是汽车行业百年未有之大变局

报告开宗明义指出,智能汽车正在经历从"电动化上半场"向"智能化下半场"的关键跃迁。如果说电动化只是改变了汽车的动力形式,那么智能化则正在重新定义汽车的产品形态——从"AI驱动的移动终端"进化为"具身智能的交通工具"。

这一变革的颠覆性体现在四个维度:

产业逻辑重构:汽车企业的核心竞争力正从单一的电动化能力,转向"算力+算法+数据"的全栈智能化能力。智能化不再是加分项,而是生存必需品。

商业模式颠覆:传统"硬件一次性销售"模式正在被打破,"硬件+软件+服务"的持续运营新模式正在形成。高阶智驾突破后,Robotaxi出行服务、软件订阅等多元业务形态将创造全新价值。

竞争格局洗牌:行业竞争从分散混战转向"强者恒强"的头部集中。具备系统降本能力和战略定力的车企,将在智能化竞赛中拉大与对手的差距。

产品定义革新:汽车正从百年燃油时代的交通工具,进化为AI时代的智能体,最终实现具身智能的终极形态。

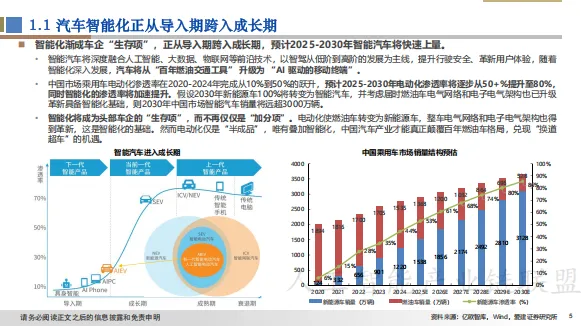

报告预测,到2030年中国新能源汽车渗透率将从2024年的约44%提升至86%,而智能化将成为这一进程的核心驱动力。

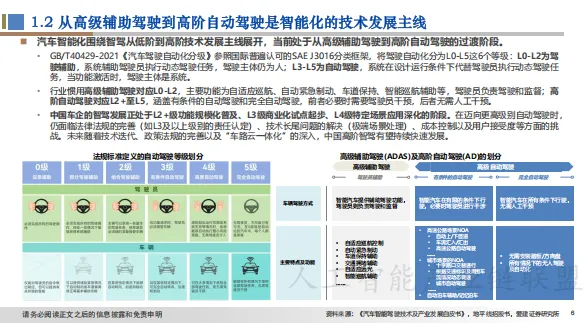

二、智能驾驶:从辅助驾驶到高阶自动驾驶的跃迁之路

技术分级与当前阶段

智能驾驶技术按照国际通用的SAE J3016标准分为L0至L5六个等级。当前中国市场正处于从高级辅助驾驶(ADAS)向高阶自动驾驶(L3-L4)过渡的关键阶段:

L2级及以下:功能以自适应巡航、车道保持、自动紧急制动等为主,驾驶员仍需全程监控

L3级:有条件自动驾驶,系统在特定条件下可执行全部驾驶任务,但需驾驶员在请求时接管

L4-L5级:高度自动驾驶至完全自动驾驶,系统可在限定条件或所有条件下自主完成驾驶任务

2025年上半年数据显示,中国新能源汽车L2级及以上功能装车率已超过80%,其中L2+级(具备高速NOA等功能)占比约23%。自适应巡航(ACC)、自动紧急制动(AEB)、车道居中辅助(LCC)等功能已成为20万元以上车型的标配。

渗透率预测:高阶智驾即将迎来爆发拐点

报告给出了令人振奋的预测数据:

高级辅助驾驶(L2级):2025年渗透率预计超过60%,2026年达到拐点后增速趋缓,2030年渗透率约20%(被更高级别替代)

高阶自动驾驶(L3-L5级):2025年渗透率约10.5%,2026-2027年开始加速渗透,2028年突破36%,2030年有望达到80%的惊人水平

这一预测基于三个核心判断:大模型技术快速迭代、算力基础设施规模化部署、政策法规逐步放开。报告特别强调,2026-2028年将是高阶智驾渗透率提升最快的时期,年复合增长率有望超过50%。

技术演进路线:从规则驱动到具身智能

智能驾驶的技术路线经历了四个阶段的演进:

规则驱动阶段(2014-2018):以特斯拉Autopilot 1.0为代表,采用模块化流水线架构,人工编码决策逻辑,依赖Mobileye等供应商的芯片方案

感知端AI化阶段(2019-2022):BEV(鸟瞰图)+Transformer架构成为主流,多任务集成,取消高精地图依赖。特斯拉2020年推出BEV感知框架,小鹏2021年推出高速NGP,华为2022年推出无图高速NOA

端到端控制阶段(2023-2024):Occupancy Network(占用网络)实现全链路神经网络化。特斯拉FSD V12实现"传感器到控制"的端到端架构,开城效率提升10倍;华为ADS 3.0采用WEWA模型实现低时延决策

具身智能阶段(2024至今):VLA(视觉-语言-动作)/VLM(视觉语言模型)多模态融合,生成式世界模型成为新方向。特斯拉HW4.0平台支持通用世界模型,小鹏XBrain、华为ADS 4.0 Ultra均采用MoE混合专家模型

报告认为,具身智能是智能驾驶技术演进的终极方向,其核心特征是多模态感知、世界模型理解和自主决策执行的高度统一。

三、上游零部件:算力筑基,功能创造增量价值

域控制器:电子电气架构升级的核心载体

智能汽车电子电气架构正经历从"分布式"到"域集中式"再到"中央集中式"的演进:

分布式架构(传统):每个功能配备独立ECU,单车ECU数量超100个,线束总长超5公里,软硬件高度耦合,升级困难

域集中式架构(当前主流):按功能域集成,形成智驾域、座舱域、车身域、动力域、底盘域五大域控制器。智驾域控算力从30TOPS到1000TOPS不等,座舱域控基于高通8155/8295等芯片实现多屏交互

中央集中式架构(未来趋势):以1-2个高算力中央计算平台为核心,搭配区域控制器实现就近接入。硬件资源池化,软件全栈解耦,支持高阶自动驾驶与个性化功能迭代

域控制器产业链呈现清晰的三级分工:上游芯片供应商(英伟达、高通、地平线、华为等)提供SoC/MCU/GPU/NPU等核心器件;中游域控集成商(博世、华为、德赛西威、华阳集团等)进行系统整合;下游整车企业(OEM)进行最终集成与定制。

报告特别指出,跨域融合是域控制器发展的重要趋势。通过智驾域与座舱域的融合,可实现成本降低20%以上,同时提升系统响应性能和数据共享效率。博世提出的四种合作模式(纯硬件、硬件+底软、硬件+底软+ADAS应用、交钥匙工程)为不同能力的主机厂提供了灵活选择。

算力芯片:智能化竞赛的制高点

SoC芯片是智能驾驶和智能座舱的算力核心,其技术路线和竞争格局呈现以下特征:

智驾SoC架构演进:从CPU+GPU+FPGA向CPU+GPU+ASIC演进,NPU(神经网络处理单元)成为架构重点。未来One-Chip方案(单芯片实现智驾+座舱融合)是技术发展方向

市场格局多强并存:特斯拉自研FSD芯片(HW4.0达720TOPS,AI5预计2000-2500TOPS)追求极致性能;英伟达Orin-X(254TOPS)和Thor(2000TOPS)凭借CUDA生态占据高端市场;高通SA8650P和Snapdragon Ride Flex以性价比和舱驾融合能力切入;华为昇腾910B(1000TOPS)和地平线J6P(560TOPS)代表国产力量快速崛起

自主替代机遇:报告认为,智驾SoC的自主替代有望先于座舱SoC实现突破。原因在于智驾算法仍在快速演进,尚未完全固化,为架构创新提供弯道超车机会;而座舱SoC更看重生态兼容性,高通凭借移动端生态优势建立的高壁垒短期内难以打破

车企自研芯片成为重要趋势:特斯拉、蔚来(神玑NX9031,5nm制程,已量产)、小鹏(图灵芯片,2250TOPS)、理想均已布局自研SoC,以打造极致产品力和技术可控性。

线控底盘:高阶智驾的执行基石

线控底盘是实现高阶自动驾驶的关键执行层,通过"人机解耦"用电信号精准控制执行机构。其核心子系统包括:

线控制动:当前主流为EHB(电子液压制动),分为Two-box(iBooster+ESP独立)和One-box(集成式)两种方案,后者成本更低但可靠性要求更高。未来趋势是EMB(电子机械制动),完全取消液压回路,响应速度更快、控制精度更高

线控转向(SBW):彻底取消方向盘与转向轮的机械连接,采用纯电信号控制。相比当前主流的EPS(电子助力转向),SBW在响应速度和控制精度上具备突出优势,是L3级以上自动驾驶的核心执行部件

主动悬架:从"空气弹簧+CDC/MRC"的半主动方案,向具备独立动力源的全主动悬架演进。空气悬架正加速从百万级豪华车下探至30万元级别国产新能源车型,本土供应商(保隆科技、孔辉科技、拓普集团等)凭借成本优势和服务响应速度快速崛起

线控驱动与换挡:实现纵向速度、加速度的精准控制,以及电信号换挡操作

报告预测,中国乘用车智能底盘市场规模将从2023年的392亿元增长至2030年的超1800亿元,2025-2030年复合增速约20%。政策层面,线控转向、线控制动等已被列入《产业结构调整指导目录》鼓励类,国家标准制定和国际法规协调同步推进。

智能座舱:差异化体验的核心战场

智能座舱正从"电子式座舱"向"第三生活空间"演进,其核心特征是:

交互方式多元化:语音交互、手势交互、多屏联动、AR-HUD(增强现实抬头显示)等技术融合,打造沉浸式交互体验

功能配置差异化:HUD(抬头显示)、DMS(驾驶员监测)、OMS(乘员监测)、智能座椅、氛围灯、空气质量检测等增量配置成为车企竞争焦点

HUD市场高速增长:2024年中国车载HUD搭载量达339万辆,渗透率约14.8%;预计2029年将增长至1270万台,渗透率突破40%。其中AR-HUD凭借与实景融合的优势,2025-2029年复合增长率高达45.9%。小米YU7首发量产的P-HUD(全景抬头显示)代表最新技术方向

座舱产业链上游包括显示材料(京东方、三星、长信科技)、芯片(高通、华为、地平线)、操作系统(QNX、Android、HarmonyOS);中游涵盖域控制器、车载显示、语音交互、AI大模型等系统集成;下游为整车企业和出行服务商。

四、中游整车:跨界新势力引领智能化浪潮

市场格局:头部集中与差异化竞争并存

2025年上半年,中国新能源车市场CR10(前十大企业集中度)达77.9%,呈现明显的头部集中特征:

比亚迪:以161万辆、29.4%份额稳居第一,规模优势显著

吉利:同比暴增123.9%至68.6万辆,转型成效突出

跨界新势力:鸿蒙智行、理想、零跑、小鹏份额稳定在3%以上,小米、蔚来快速追赶

按价格区间分析,10万元以下占比约30%(成本敏感,智能化程度低),10-20万占比近40%(高阶智能化潜力最大),20万以上占比约30%(新势力饱和覆盖,智能化程度高)。10-20万元区间被视为高阶智能化下沉的关键战场。

六大阵营的竞合策略

报告将中国智能汽车市场的参与者划分为六大阵营,各具特色:

特斯拉(算法代际领先):纯视觉方案+端到端大模型,FSD V13已实现"传感器像素到控制指令"的直接映射,全球影子模式每日新增超16亿帧图像数据。2025年初入华后正进行本土化适配,Robotaxi商业化已在奥斯汀启动试点

华为系(技术标准制定者):乾崑ADS 4.0采用WEWA架构(云端世界引擎+车端世界行为模型),通过生成式AI每日生成超10万种虚拟极端场景,车端MoE架构实现"感知→动作"端到端映射,时延降低50%。三种合作模式(鸿蒙智行、HI模式、零部件供应)覆盖问界、智界、享界、尊界、尚界等品牌

跨界新势力(场景定义产品):小鹏专注AI+智能化,图灵芯片+端到端大模型构建技术护城河;理想聚焦家庭场景,MindVLA架构实现感知、理解与行动的统一;零跑坚持全域自研,LEAP 3.5架构实现"舱驾一体+三域合一"

民营自主(垂直整合控成本):比亚迪"天神之眼"智驾系统覆盖10万级车型,刀片电池+自研芯片构建安全壁垒;吉利全域AI布局,120EFLOPS云端算力+卫星通信打造技术护城河

国资车企(政策驱动型转型):长安北斗天枢2.0(3nm芯片+华为HI)、上汽智己固态电池(400Wh/kg)代表转型努力

传统合资(技术借力求生):大众联合小鹏开发G9智驾平台,丰田国内车型搭载华为鸿蒙座舱

重点车企深度解析

华为乾崑智驾赋能体系

华为通过三种模式深度参与汽车行业:鸿蒙智行模式(深度主导产品定义,赛力斯、奇瑞、江淮、北汽、上汽参与)、HI模式(提供全栈方案,阿维塔、极狐、岚图、奥迪等采用)、零部件供应模式(作为Tier 1供应商)。其ADS 4.0分为SE基础版、Pro增强版、Max超阶版、Ultra旗舰版四个层级,实现从L2+到高速L3的全覆盖。

零跑汽车:全域自研的全球化先锋

零跑坚持"全域自研"战略,覆盖整车架构、电子电气架构、电池、电驱、智能网联、智能驾驶六大领域。LEAP 3.5架构实现"四域合一"中央集成,线束缩短至996米,ECU减少至22个,通讯从毫秒级提升至微秒级。与Stellantis成立合资公司零跑国际,已进入欧洲、中东、非洲、亚太等24个国际市场,销售及服务网点超600家。2025年销量目标50万辆,1-7月已完成27.2万辆,同比大增149.8%。

小鹏汽车:AI驱动的技术极客

小鹏以"AI+智能化"为核心战略,图灵AI芯片(40核处理器,支持30B参数大模型本地运行)+端到端大模型构建技术护城河。2024年11月发布鲲鹏超级电动体系(纯电续航430km,综合续航1400km)、图灵AI智驾体系、天玑AIOS三大技术方案。与大众的合作从电子电气架构技术授权,扩展至涵盖中国市场燃油车及插电混动车型,技术能力获全球巨头认可。

理想汽车:智能化转型与生态开放

理想2025年加速智能化转型,L系列智能焕新版全面升级,首款纯电车型i8搭载全新VLA大模型智驾系统。更具战略意义的是,理想于2025年4月开源星环OS整车操作系统,涵盖智能驾驶系统、智能车控系统、通信中间件、信息安全系统四大模块,分三阶段逐步开源。这一举措既是应对供应链风险、实现降本增效的自救,也是引领行业、构建开放生态的升维布局。

五、下游运营:Robotaxi商业模式加速落地

智慧出行市场的结构性变革

智慧出行正从"人力驱动"向"技术驱动"转型,其核心形态包括网约车、顺风车、网约出租车和Robotaxi。其中,Robotaxi被视为颠覆性方向,通过自动驾驶技术实现运力供给与成本结构的根本变革。

报告预测,中国出行市场规模将从2024年的8.0万亿元增长至2029年的10.6万亿元。其中共享出行(含Robotaxi)增速最高,2025-2029年复合增长率达17.0%,远超私家车出行的4.3%和公共交通的6.3%。

Robotaxi:从技术验证到规模化盈利

市场规模爆发式增长:根据Frost & Sullivan数据,2024-2030年中国Robotaxi出行运营交易额年复合增长率有望高达247%,2030年市场规模将达数千亿元级别

成本拐点临近:当前Robotaxi运营成本高于有人驾驶出租车/网约车,主要因安全员冗余、昂贵硬件(激光雷达等)和软件成本。但报告预测,2026年两者成本曲线将交叉,之后Robotaxi成本持续下降,2030年每公里成本有望降至0.9元,显著低于有人驾驶车辆的2.5元

渗透率快速提升:预计2030年中国Robotaxi在智慧出行中的渗透率将超过30%,2035年接近70%

多元商业模式并行发展

基于高阶自动驾驶技术的新商业模式正在重塑交通、物流和城市服务:

Robotaxi(自动驾驶出租车):特斯拉、Waymo、百度"萝卜快跑"、小马智行、文远知行等加速试点。百度萝卜快跑已覆盖15城,累计订单超1100万单;小马智行获广州、深圳、上海、北京等核心城区收费运营许可

无人物流车辆:城市末端配送(九识智能、新石器)、港口/矿区封闭场景无人运输率先实现商业闭环。2025-2030年快递业无人配送车部署或超20万台

干线物流编队:"前车有人+后车无人"混合编队模式,降低人力成本83%以上。卡尔动力在鄂尔多斯实现首条路线UE(单位经济)转正

无人特种作业车辆:无人环卫车、无人矿卡在危险、重复性劳动场景中替代人力,宇通重工、福龙马、同力股份等传统装备制造商积极布局

产业链价值与衍生市场

Robotaxi产业链分为三层:上游为硬件供应商和自动驾驶解决方案商,中游为整车制造商,下游为出行平台运营商。随着行业成熟,车辆销售及维修保养市场将成为重要衍生增长点——预计到2030年,中国Robotaxi车辆销售额将超过2300亿元,维修保养市场规模超过250亿元。

政策环境持续优化:从2017-2020年的技术验证,到2021-2024年的商业化探索,再到2025年后的无人化攻坚,国家顶层设计明确,地方试点竞相落地。北京、上海、广州、深圳、武汉等城市在测试许可、收费运营、责任认定等方面积极探索,为规模化商业应用铺平道路。

六、投资逻辑与风险提示

核心投资主线

报告建议投资者重点关注以下方向:

整车企业:具备全栈自研能力(算力+算法+数据)的头部车企将最直接受益于智能化变革。跨界造车新势力(小鹏、理想、零跑等)及深度绑定华为的合作车企(赛力斯、江淮、北汽蓝谷等)或先受益

上游零部件:域控制器(德赛西威、华阳集团、经纬恒润)、算力芯片(地平线、黑芝麻智能)、线控底盘(伯特利、拓普集团、保隆科技)、车载HUD(华阳集团、泽景电子)等细分领域,自主企业有望脱颖而出

下游运营:高阶自动驾驶方案领先、具备规模化运营能力的企业,将在Robotaxi市场爆发中占据先机

主要风险因素

技术风险:高阶自动驾驶在复杂场景应对、系统安全冗余、长尾问题处理等方面仍需完善;智能座舱的语音交互稳定性、系统安全性有待提升

政策与监管风险:高阶自动驾驶准入、L3责任认定等法规细则有待明确;国内外数据法规差异(如欧盟GDPR)可能增加合规成本

成本与供应链风险:关键芯片等核心部件若供应短缺或进口受限,将影响整车生产及智能化落地;原材料价格波动、通胀压力加大企业降本难度

竞争风险:行业"内卷"加剧,价格战压缩利润空间;车企自研芯片趋势重塑供应链关系,部分供应商面临订单流失风险

结语:智能化重塑汽车产业的黄金时代

这份报告描绘了一幅壮阔的产业变革图景:智能汽车正在经历从电动化到智能化、从硬件定义到软件定义、从交通工具到智能体的三重跃迁。大模型技术、高阶自动驾驶、Robotaxi商业模式的突破性进展,标志着汽车产业进入"供给创造需求"的新阶段。

对于参与者而言,这既是前所未有的机遇,也是生死存亡的挑战。具备战略定力、技术储备和生态构建能力的企业,将在这一轮百年未有之大变局中脱颖而出;而反应迟缓、转型不力的传统玩家,或将面临被淘汰的命运。

2025-2030年,将是智能汽车产业发展的关键窗口期。技术迭代、成本下降、政策放开、用户接受度提升的多重共振,正在推动行业从"量变"走向"质变"。在这个充满想象力的赛道上,中国车企和供应链企业有望凭借电动化积累的产业优势,在智能化时代实现全球引领。

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:ZN260204 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道! 【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

扫码加入 “人工智能产业链联盟” 知识星球,任意下载相关报告!

报告部分截图

声明 来源:爱建证券,人工智能产业链union(ID:aiyuexingqiu)推荐阅读,不代表人工智能产业链union立场,转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理! 编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。