一、分析框架

作为一家4万亿市值的公司,谷歌业务众多,横跨搜索、视频、云、自动驾驶、AI…在看财报前,先简单梳理一下打开看谷歌财报的逻辑。

虽然谷歌业务繁多,但公司市值当前主要还是围绕以下3个核心问题展开:

问题一:基本盘如何:搜索广告收入占公司营收超过6成,这部分收入是否有受到AI模型影响?

问题二:第二增长曲线如何:云业务当前表现如何?

问题三:资本投入如何:AI军备竞赛的资本投资是否可控?

以上每一条固始先在财报当中都有对应的科目,顺着这个逻辑去财报中找答案可以简洁明了的抓住整体脉络:

看搜索业务营收变化:判断AI是否冲击核心搜索业务,判断狼是否真的来了;(问题一)

看TAC(广告获客成本)增长比例:判断公司是否有为了维持广告收入牺牲成本;(问题一)

看云增速:判断第二增长曲线是否健康;(问题二)

看云积压订单:判断云业务未来增速能否持续;(问题二)

看毛利率和运营利润率:如果需求真的很旺,资本开支是对的,新增收入应该覆盖新增成本,毛利率不该被压、运营利润率也不该下滑;一旦两者走弱,说明投入很可能没有产生真实回报(问题三)

看资本开支Capex:判断未来花钱规模(问题三)

除了上述财报数字外,谷歌推出面向市场的TPU产品以及和苹果合作的AI模型进展是潜在的未来增长点,这部分信息不会体现在财报当中,可以去财报会议当中找答案。

二、财报定量分析

进入正题,以下是25财年谷歌财报表现:

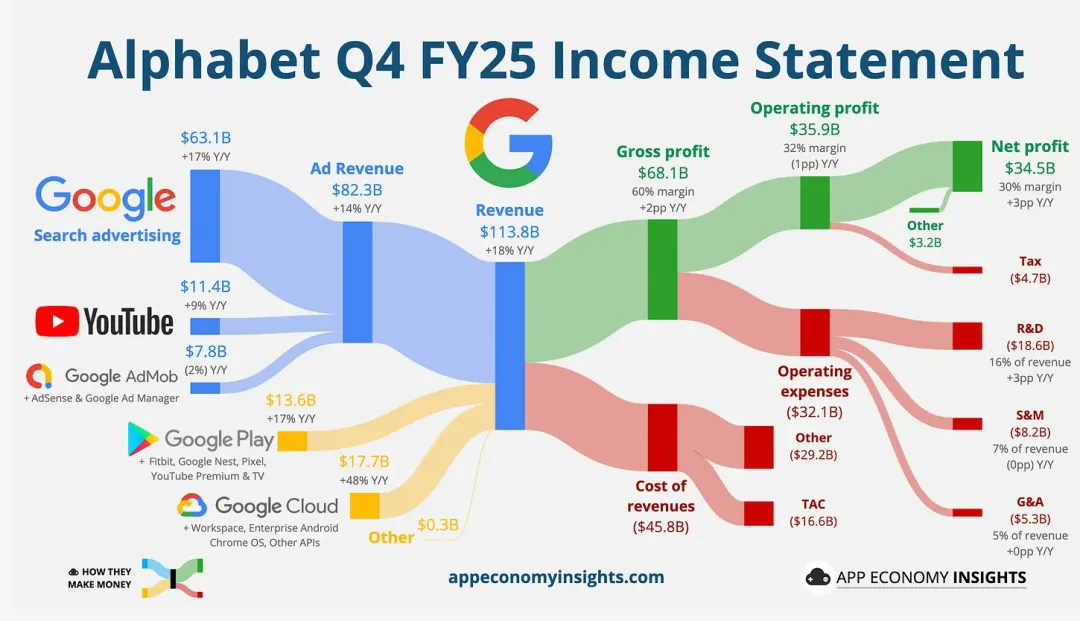

整体表现:本季度公司财报表现堪称炸裂,公司历史上首次实现单季营收1000亿整数关口,全年营收超过4000亿。搜索广告不仅没有被AI侵蚀,甚至强势增长17%达到631亿;最为夸张的是谷歌云,实现了48%的同比增速,实现了三大云厂商当前最高增速(部分原因是体量较小);

搜索业务:本季度搜索业务同比增长17%,证明AI不仅没有削弱搜索,反而带来了更多使用量和商业化机会。

针对外界对AI颠覆搜索引擎的鬼故事,CEO劈柴在电话会议里提出的解释与外界猜测恰恰相反,他说从谷歌内部数据来看AI不仅没有减少搜索,反而加大了搜索,因为 “用户一旦开始使用这些新体验,就会更频繁地使用"。如果最近几个季度有留意谷歌的电话会议就知道这个论调劈柴已经重复过很多次了,目前来看数据证明他没有撒谎。

与此同时公司的TAC从148亿增长到166亿,同比涨幅控制在12%,低于广告业务17%的增速。这也是个好消息,说明谷歌依然可以用较小的成本换取较大程度的增长,这也给未来与OpenAI在广告领域直接拼刺刀留了余地。

云业务:本季度云业务营收同比暴增48%,达到177亿,高于预期的163亿。更为关键的是云业务不仅增长快,而且盈利能力明显改善,Operating income 从约21亿提升至53亿,显示AI基础设施正在进入规模释放阶段。

更炸裂的的信息藏在电话会议里,管理层在会议当中披露”谷歌云的积压订单环比增长 55%,同比增长超过一倍,在第四季度末达到 2400 亿美元“ --- 这个数字什么概念?增长55%已经很夸张了,这个指标还是环比增长。如果这个增速能够持续,一年以后积压订单将达到上季度的5.77倍,接近9000亿。

就算假设积压订单停止增长,仅当前的积压订单都足够谷歌云50%的速度开足马力狂飙5个季度,并且在第5个季度单季收入将来到890亿,相当于再造一个谷歌搜索业务;

AI需求旺盛可见一斑。

成本控制:成本控制分两部分,一部分是当季的成本是否兜得住,另一部分是未来的成本会去到多高。

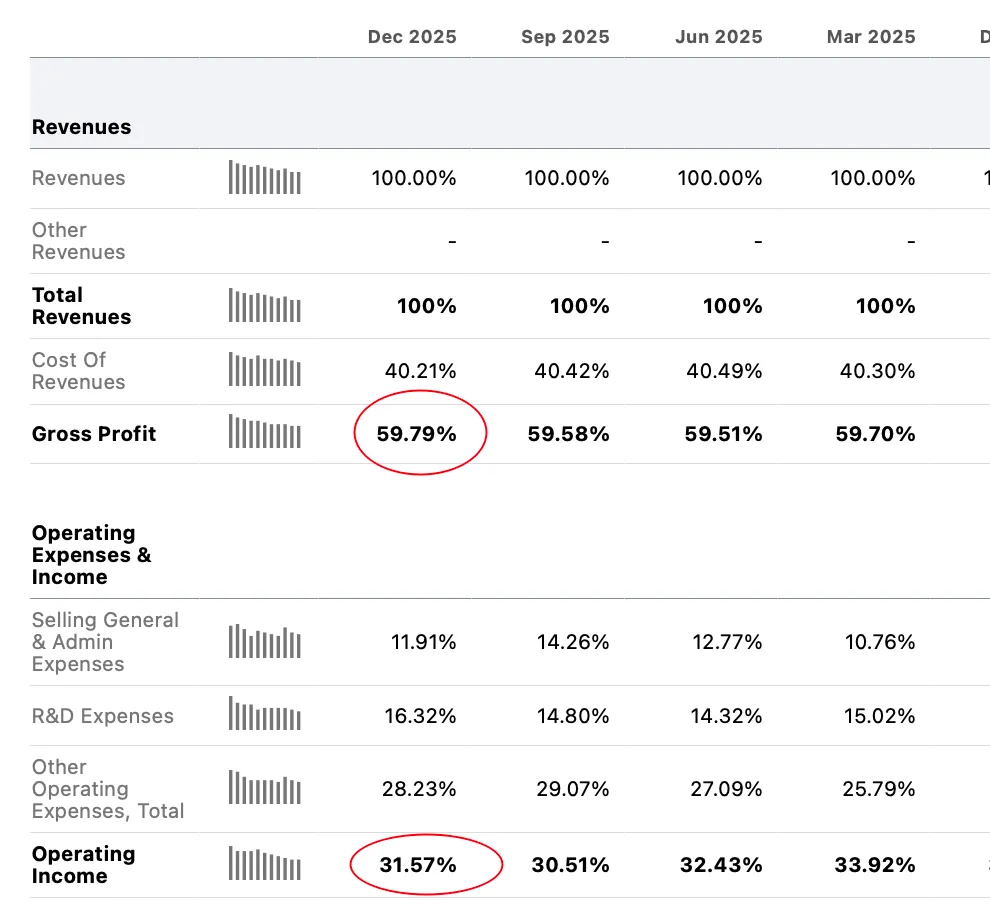

本季度谷歌毛利率59.79%,运营利润率31.57%,整体上和之前的水平相当。不过谷歌的资本开支的大头是从25年开始显著增长,很大一部分折旧费用还没有体现到折旧成本中,这个指标后续还要持续跟踪才能下结论。

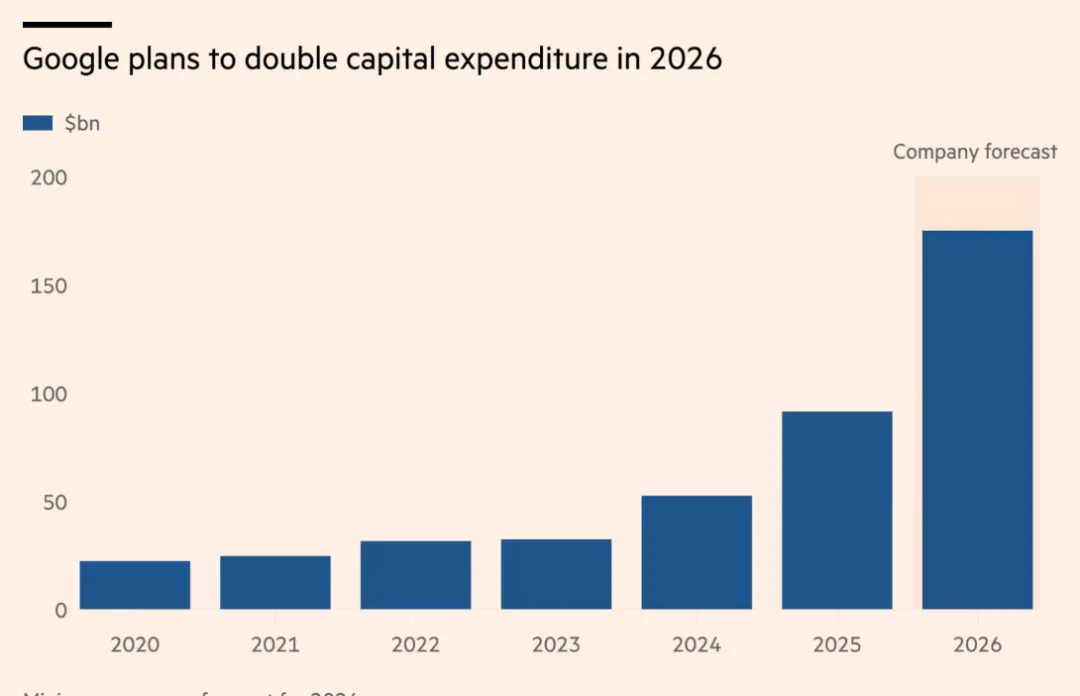

相比较本季度的表现,更加吸引人注意的是公司披露的26年资本开支计划。

谷歌计划将26财年的资本开支推高至1850 亿,远超市场预计的1200亿。考虑到25财年全年的实际开支在914亿,这个数字相当于直接在25年的基础上直接翻倍。

对这个数字没有什么感觉的话,我贴一个谷歌过去5年的Capex支出柱状图。从表里可以很清晰看出来过去5年资本开支的增速不仅没有减少,反而呈现一年翻一倍的加速态势。

考虑到谷歌一年的运营现金流大约在1600亿,1850亿的投入相当于谷歌一年干到头什么都不给投资人剩下,还要拿出部分家底才能承担得起这部分支出。

这种投入规模不像是一个成熟的大科技,而更像是一个初创公司。这一点显然和市场上很多投资者对谷歌的期望有所分歧。

有很多投资者买谷歌,期望的是一个护城河深,躺着赚钱,给股东稳稳回报的标的。但按AI这个搞法,不仅接下来几年股东受影响,一旦钱不够了,不排除谷歌可能还要减少分红或回购来坚持投入。虽然当前还远没有走到那一步,但是如果投入不减速的话这一天也迟早会来。

四、财报会议重点

因为我们的框架很明确,去财报会议里我们就是听管理层针对TPU面向市场的进度,以及和Apple合作的情况。

很遗憾,两个问题都有分析师提问,但管理层都选择打太极回避了,并没有给出什么有价值的信息。

五、我的想法

本季度财报最重要的信号之一就是搜索业务的重生,之前盛传的“AI将颠覆谷歌搜索”的悲观叙事不仅没有发生还被彻底改写。

本季度搜索业务同比增长 17%,这一增速是近几个季度以来的最高点 。这一结果验证了管理层此前的核心论断 -- AI 不仅没有侵蚀搜索,反而通过提供更深层次的交互。只要搜索业务稳固,谷歌的现金流护城河依然成立;

有部分质疑的声音认为OpenAI还没有大举进入广告行业,对谷歌的广告冲击还没有显露出来。这个观点我倒是认为还好,历史上无论是 Facebook 还是 TikTok 对用户注意力的争夺,都没有动摇谷歌在高意图搜索广告上的定价权。

只要用户还在继续使用搜索,然后商业竞争又回到广告这个形态,这都是谷歌玩了几十年的主场,我反而没有那么担心;

关于 1850 亿美元资本开支,在华尔街和质疑和管理层的坚持中,我更倾向站在管理层这边。结合谷歌管理层历史的风格,以及上面说的云业务积压订单,我倾向于需求是实实在在的。ChatGPT已经大火3年了,谷歌一直保持高现金流与充足安全垫,如果没有真实且可见的需求曲线,很难解释如此激进的产能扩张。

不要忽视了云业务天然具备高粘性,一旦客户用了某一家云,在没有特殊情况发生的前提下不太可能更换云服务商。当前正是AI需求井喷,各家跑马圈地的时候。这个时候投资不足的风险是远大于投资过剩的风险。作为公司股东,我也是希望管理层放开手脚去干,不要畏首畏尾;

结合Meta,微软、谷歌、以及亚马逊一家比一家高的资本开支,无论有意还是无意,这几家巨头已经通过巨额的开支事实上极大地提高了AI竞争门槛。谷歌毕竟一个季度广告业务还有800多亿的收入,公司有这么多钱也投得起这么多钱。反观OpenAI这样的竞争对手还需要不断通过融资和金融手段去筹钱,一旦融资进度没有跟上巨头的开支,可能就意味着牌局结束。

这还是OpenAI,更别说那些中小初创公司了。提高竞争门槛这种情况也是巨头们乐意见到的。

TPU和苹果的AI合作都是两张顺带的call。苹果的合作也许会实现,也许不会,没有正式官宣前都存在变数,但我认为TPU面向市场销售是肯定在路上了。一旦面向市场的TPU发布,肯定会大受欢迎。原因很简单,Google自己用的好,说明产品力不差,但更重要的是 ”天下苦英伟达久矣“,多供应商选择是大势所趋。这个也是英特尔最近表现很好的逻辑。

公司财报发布以后不要依据股价表现去给财报下结论,price is noise。