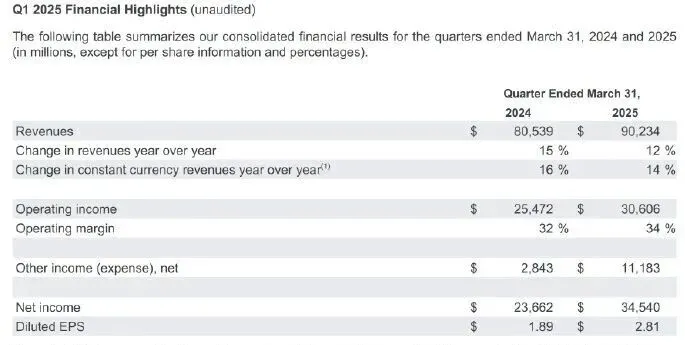

兴奋的是,Alphabet在营收和利润上双双超预期,尤其是核心的云业务首次突破10亿美元的季度运营利润大关;焦虑的是,为了不掉队这场AI军备竞赛,谷歌单季资本支出(CAPEX)飙升至120亿美元,同比翻倍。

在这份财报里,我们看到的不再是一家单纯的广告公司,而是一家正在经历“基因重组”的科技巨头——用广告赚来的现金流,疯狂购买通往未来的门票。

01 云业务的“分水岭时刻”

如果要在Q1财报中找出一个最重要的关键词,那不是“搜索”,而是“盈利”。

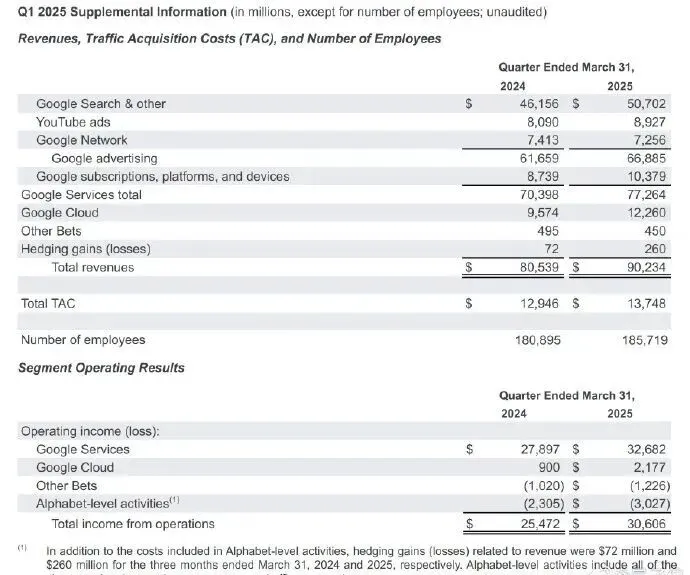

长期以来,谷歌云被视为跟在亚马逊AWS和微软Azure身后的“追赶者”,不得不通过价格战来换取市场份额。但在本季度,谷歌云营收达到95.7亿美元,同比增长28%,更重要的是,其运营利润从去年的1.91亿美元暴涨至9亿美元。

这是一个极具战略意义的信号。

它证明了AI基础设施不仅仅是成本中心,更是利润中心。随着企业客户对大模型训练和推理需求的爆发,谷歌云在高算力领域的布局开始产生规模效应。

对于市场而言,这意味着谷歌找到了“AI商业化”的第一条验证路径:卖铲子(算力)比卖金子(应用)更快见效。这也为谷歌后续激进投入AI研发提供了最坚实的财务护城河。

120亿美金的“算力焦虑”

如果说云业务的盈利是“盾”,那么资本支出的翻倍就是“矛”。

财报显示,Alphabet第一季度资本支出高达120亿美元,远超去年同期的26亿美元。管理层更是直言,今年的全年的支出将“显著高于”2023年。

这120亿花哪儿了?几乎全砸进了AI基础设施。

在电话会上,CFO露丝·波拉特直言不讳:这笔钱主要用于服务器(主要是GPU和TPU)和数据中心的建设。

这折射出硅谷巨头们的某种“算力焦虑”。在AI时代,算力即权力。OpenAI与微软的联盟正在倒逼谷歌不得不将手里的现金转化为物理世界的算力储备。

对于投资者来说,这既是信心的体现,也是风险的累积。市场在担心:如果AI应用端的爆发速度跑不赢算力建设的折旧速度,这些巨额投入是否会变成未来的资产减值负担?

谷歌的回应很直接:如果不投入,风险更大。这是一种基于“Scaling Law(缩放定律)”的战略赌注——只有更大的算力,才能支撑更聪明的模型,进而形成不可逾越的技术壁垒。

02搜索的“自我革命”与风险

当然,谷歌最大的摇钱树——搜索业务,依然表现稳健。Q1总营收达到465亿美元,同比增长14%。

但这部分最值得关注的不是增长,而是正在发生的结构性变化。

在随后的Google I/O开发者大会上,谷歌正式推出了“AI Overviews”(AI概览),直接在搜索结果顶部生成AI答案。这是一个历史性的转折点:谷歌开始主动打破“蓝色链接”的广告模式,向生成式AI靠拢。

这解释了为什么谷歌需要云业务的高利润增长来对冲风险。AI Overviews极有可能在短期内稀释搜索广告的点击率(CTR)。当用户直接从AI摘要中获得答案,他们点击下方广告链接的动机就会减弱。

这是一场“自我革命”。谷歌是在用搜索广告赚来的钱,养一个可能会部分取代搜索的新物种。目前来看,YouTube广告(Q1增长21%至81亿美元)正在成为填补这一潜在缺口的重要力量。

03 结语:巨头的新赛点

纵观这份财报,谷歌的战略意图已经非常清晰:

稳住大盘:

依靠搜索和广告提供源源不断的现金流;

武装中军:

通过云业务的高增长,将AI基础设施变现为真金白银;

押注未来:

不计成本地投入资本支出,支撑Gemini大模型的迭代与生态扩张。

对于行业观察者而言,谷歌已经走出了单纯的“防御姿态”。当它单季敢于砸下120亿美元用于AI建设时,意味着这场关于通用人工智能(AGI)的争夺战,已经从技术原理的比拼,彻底升级到了资本实力与工程落地能力的综合较量。

在这个阶段,谁能最高效地将“电力”转化为“智能”,谁就是下一个十年的王者。谷歌,显然不想做那个旁观者。