鹤鸣的第66篇 原创文章

2025 年全年,营收 4013 亿美元同比增长 15%,税前营运利润 1290 亿美元同比增长 14.8%,其他收入支出总额 300 亿美元,税后净利润 1320 亿美元同比增长 32%。

从全年营收结构来看:

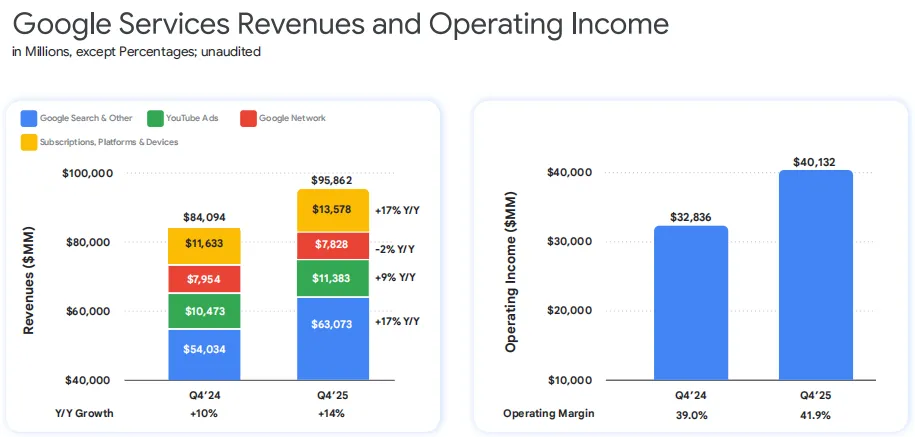

1)谷歌搜索及其他营收2245亿美元,同比增长15%;

2)谷歌订阅营收480亿美元,同比增长19%;

3)YouTube广告营收404亿美元,同比增长12%;

4)谷歌网络营收298亿美元,同比下降1.6%;

谷歌服务中除了谷歌网络业绩继续小幅下滑外,其他几项均超预期增长。特别是市场最为关心的谷歌搜索业务逆势增长15%,给投资人吃下了定心丸,这也是市场继续看好谷歌的核心原因。

未履合同超1.6万亿

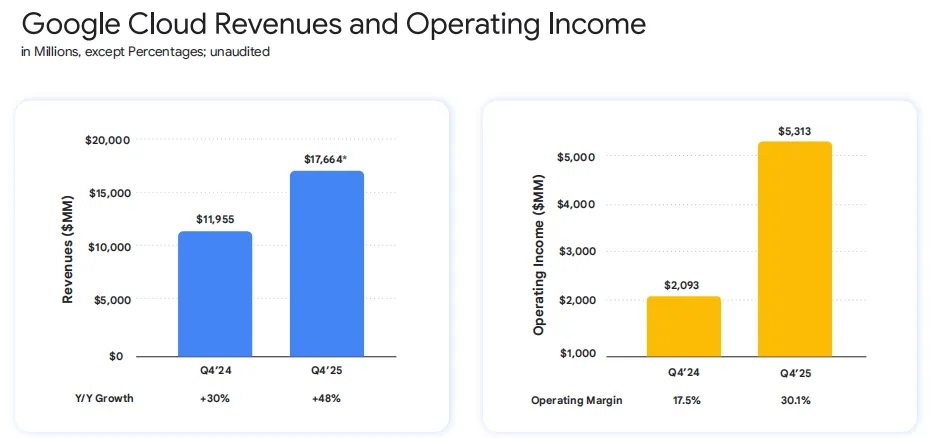

本年度谷歌云服务业务也成为最靓的仔,实现了36%的同比增长,收入达587亿美元,同比增长36%;

同时,云业务待履行合同从Q,3的1550亿美元飙升至Q3的2400亿元(约合1.6万亿人民币,未来可以确认的收入),一个季度增加850亿美元云服务订单,环比增长55%,这些订单基本都是有AI相关服务推动,也可见AI基建的火热。

管理层在财报会议中透露,谷歌AI应用Gemini月活跃用户已超过7.5亿人,较上个季度增加1亿人。

因算力的强烈需求,谷歌将2026年的资本支出预期,由去年的920亿美元支出,增加至1750亿美元 至 1850亿美元。

2025年全年经营现金流入1647亿美元,同比增长31%,经营现金大于净利润,净利润含金量高;

投资现金流为负的1200亿美元,同比大增263%,其中购置资产和设备花费914亿美元,同比大增74%;

融资现金流为负的374亿美元,其中新增长期债务321亿美元(新发债646亿美元,还债324亿美元),股票回购457亿美元(去年同期为622亿美元),支付股息100亿美元(去年同期为74亿美元);

自由现金仅为72亿美元,如果不借债自由现金流就为负了,这是入不敷出的信号。

由于谷歌2026年资本支出依旧高企,可以预期本年度股票回购金额可能会进一步减少,自由现金流依旧处于紧平衡的可能性大。

谷歌的总资产从2024年末的4500亿美元,增长至2025年末的5950亿美元,增加约1500亿美元;

其中现金、现金等价物及可出售证券合计1268亿美元,较于上个年度增长312亿美元;

固定资产为2466亿美元,较上个年度增加756亿美元;

长期负债达到465亿美元,较上个年度增加356亿美元(基本和现金流量表对上);

总体来看,谷歌新增资产中的50%为固定资产,资产持续变重,长期负债持续增加;但流动资产仍可以两倍覆盖流动负债,资产负债表依旧稳健。

如不考虑其他收入支出总额情况,谷歌 25 年主营业务净利润增速也就是 15%,和鹤鸣先前的预期一致,故对谷歌的估值及操作点不做调整。

依旧给予其 25 倍 PE,预计其 28 年净利润为(仅考虑主营业务净利润)1600 亿美元;

三年后的估值

估值倍数和三年后的净利润预估也有了,那么我毛估谷歌2028年的估值为 25 * 1600 = 40000亿美元

为了满足已出现的客户需求,预计2026年资本支出为 1800亿美元左右,接近2025年资本开支规模的近两倍。

2026 年 谷歌和 META 翻倍的资本开支计划,给英伟达和台积电带了极高的增长确定性;

虽说如此高的资本开支是管理层审慎考虑后的决策(稳健的资产负债表),但随之而来的高资本折旧也是一笔不小的开支,越来越重的资产,让谷歌对我的吸引力逐步降低。

总体上,鹤鸣对谷歌的看法并没有发生根本性变化,谷歌还是那个谷歌,依旧在稳健发展。只是当下的市值略高于其内在价值(对其 AI 技术的认可已充分定价),并没有什么便宜可占。

本文就写到这里,感谢朋友们的耐心阅读。

·END·