提到学而思,名声中似乎总自带“鸡血”,这在当下未必是个褒义词。远在女儿出生前,我就听过它从资本顶端跌落的故事。

但大班期末,老师一句“算术水平已是班级下游”的反馈,让全家压力倍增。为了帮孩子找回信心,孩子爸提议:“去试试思维课吧。”

没想到,刷完七节课,我竟然会开始给周边朋友安利。这是一家很“奇怪”的机构: 全上海统一定价绝无折扣、销售从不谄媚推销、App极其丝滑、甚至允许随时退课。但在这种“佛系”外表下,是严密的教学闭环——两节课给反馈,四节课测升班,课堂纪律严明。看着女儿下课后开心地做作业,我意识到,以前对它的刻板印象或许错了。

01被误读的“现金流机器”

我想象中的教培机构,应该如同健身房:挣的是现金流生意,课包负责回笼资金,销售把焦虑传递给家长,让他们快速刷课——多么“美好”的商业闭环。

No, no, no! 真实的学而思并非如此。

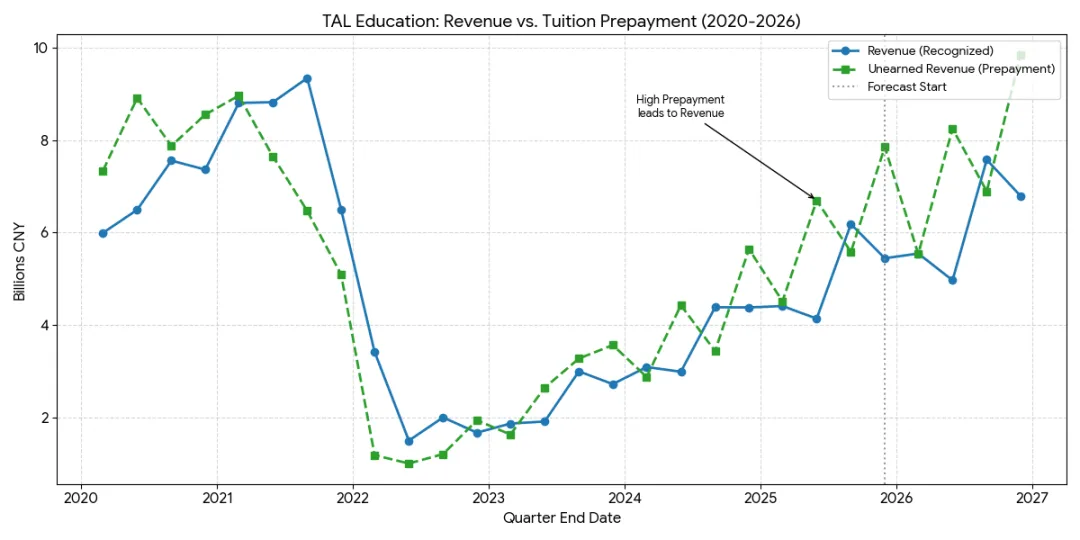

看一个关键指标:Unearned Revenue Current(短期递延收入)。这个数字衡量了家长们预付的、但尚未核销的学费余额,且期限在一年以内。

让人惊讶的数据是:截止到2026年第三季度,学而思账上只有 3700万 的课包金额超过一年。而在远古的2020年,这个金额几乎为0。

这意味着什么?学而思的课包金额和销售金额几乎是实时匹配的,仅仅存在季度和时间的短差异。当销售说“随时可以退费”的时候,我曾经不敢相信;但看懂了这张表,才发现他们确实有底气。

这么一看,这家公司“优秀”已经很多年了。

02良心机构的“刚性”底色

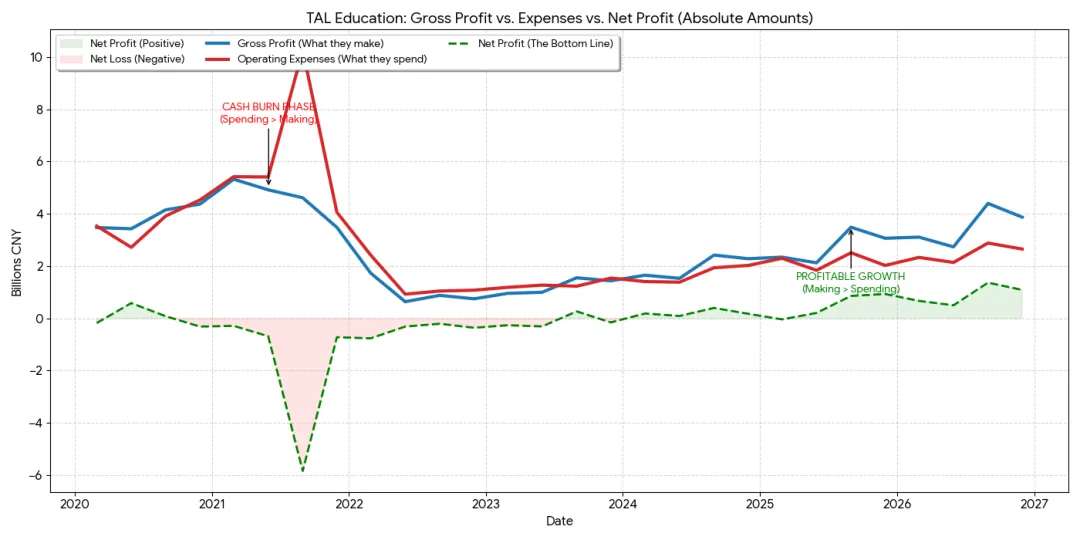

学而思是良心机构,但它是好生意吗?

看基本面。学而思的运营季度成本具有极强的“刚性”,基本维持在 25亿 以上,而季度毛利润能达到 40亿。

更关键的是,其毛利率稳定在 50%-55% 之间。在如今反内卷的浪潮下,学而思的销售规模却已悄然回到了“双减”政策前。

从基本面来看,趋势无疑是向上的。

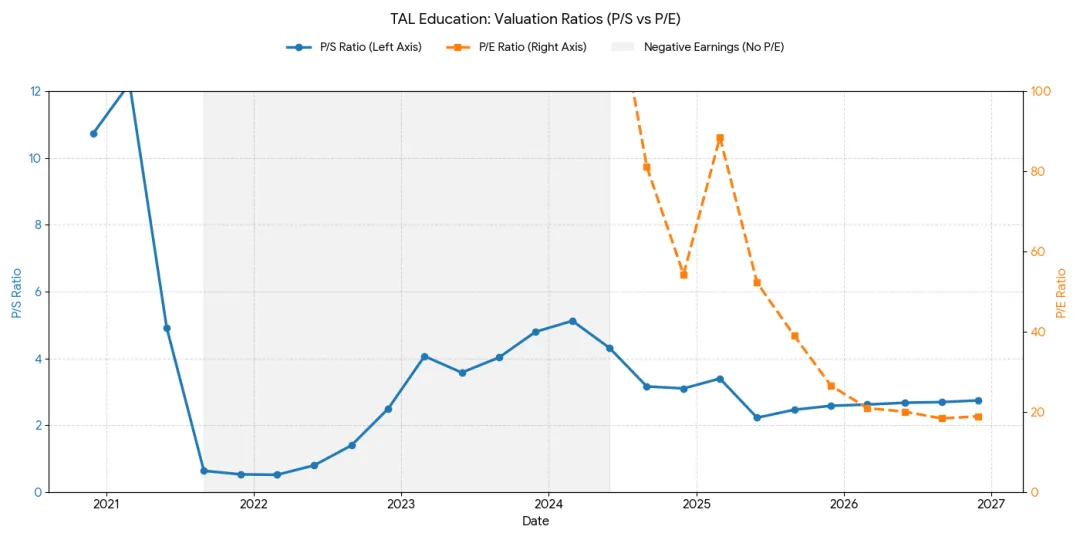

03估值逻辑的重构:从政策风险到AI挑战

当然,我们也必须承认,估值水平很难回到曾经那个疯狂的年代了。

挤掉了科技股的泡沫,我们终于能看清生意的本质。

现在,学而思面临的是什么风险呢? 曾经悬在头顶的“双减”政策风险已然消散,但 AI 带来的技术冲击(和机遇)却是首当其冲。这是下一个时代的命题。

作为“双减”风暴下的幸存者和优秀玩家,这副牌局最终会打成什么样?

我想,最后还是要看来自江苏镇江的这位 Tom Zhang (张邦鑫),究竟如何出牌。