在这两天的科技股和前几天的贵金属一样,正在经历一场惊心动魄的大回调,如同“抢椅子”游戏正在上演:投资者们正围着留声机翩翩起舞,但椅子正被悄然撤走。

虽然科技指数表面维持着繁荣,但软件行业内部已经遭遇了一场“无声的屠杀”。尤其是传统软件行业正经历前所未有的惨烈抛售,从高点跌落 30% 进入技术性熊市。

随着 Anthropic 发布的 AI 代理插件震动市场,华尔街开始意识到 AI 不再仅仅是提升效率的“副驾驶”,它正在演变为某种更具颠覆性的力量。 AI 从“效率工具”即将蜕变为传统软件商业模式的“岗位杀手”。

谷歌的 1850 亿美金豪赌:是增长引擎还是财务泥潭?

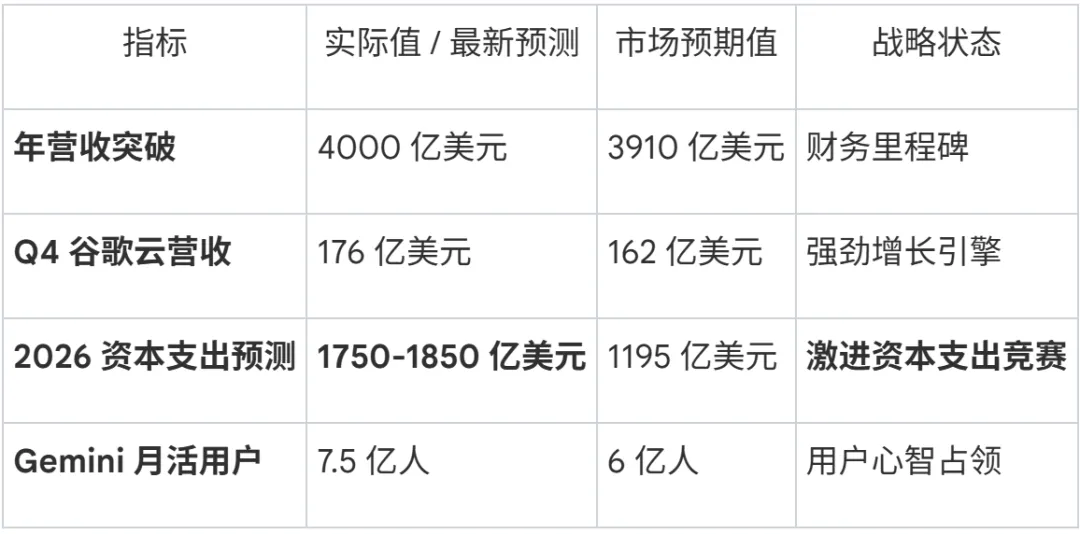

谷歌刚刚交出了一份年营收首破 4000 亿美元的成绩单,但这份辉煌被其令人瞠目的资本支出计划蒙上了阴影。Sundar Pichai 宣布,谷歌在 2026 年的资本支出预计将达到 1750 亿至 1850 亿美元,远超市场预期的 1195 亿美元。

令分析师不安的是,对比市场此前对季度支出的保守估算,这种“加速主义”释放了一个危险信号:为了维持在搜索和云端的护城河,谷歌必须不计成本地投入算力军备竞赛。

市场对这种疯狂支出的恐慌不仅源于成本,更源于对“利润率稀释”的担忧。尽管 Pichai 强调这些支出是支撑云业务 32% 增长及与苹果授权交易的关键,但在宏观环境(如 Kevin Warsh 获得美联储主席提名引发的利率波动预期)动荡的背景下,这种豪赌的容错率极低。

“席位压缩”:软件行业正面临的无声屠杀

在 AI 的新叙事中,一个名为Seat Compression的概念正在成为 SaaS公司的梦魇。传统企业软件(如 Salesforce、Intuit、ServiceNow)的商业模式建立在“人头费”之上——即按订阅席位收费。

然而,当 AI 代理(AI Agents)能够以一敌五,独立完成原本需要五名初级律师审查的 NDA 合同或财务审计时,企业对软件席位的需求将剧烈缩减。如果 AI 替代了 80% 的人类劳动,基于人头的订阅收入也将随之蒸发 80%。

这种绝望感在财报季中表现得淋漓尽致:

战略观察: “由于估值崩塌,ServiceNow 的 CEO 在业绩说明会上甚至表现出了某种罕见的卑微,几乎是在乞求市场‘还回他的市值’。这反映了传统 SaaS 巨头在面对 AI 逻辑重构时的集体焦虑:如果营收增速因席位压缩而放缓,原本支撑 30 倍市盈率的估值模型将彻底坍塌。”

从“副驾驶”到“代理人”:Anthropic 投下的震撼弹

华尔街近期的极度不安源于 Anthropic 发布的 Claude Co-Work 插件。这标志着 AI 从“辅助输入”向“独立执行”的本质跨越,更揭示了传统软件 UI(用户界面)的死亡。

• 模型上下文协议(MCP)的解构效应: MCP 的重要性在于,AI 代理不再通过人类使用的图形界面来操作软件,而是直接通过后端协议接管企业的工作流。

• 人类接口的消失: 过去几十年,SaaS 公司斥巨资打造的 UI 护城河在 AI 面前变得毫无意义。当 AI 能够直接与后端对话、审查合规并完成转账时,那个昂贵的交互看板就成了多余的装饰。

这种变化意味着 AI 正在从“增强人类”转向“接替流程”,直接解构了传统企业软件的存身之本。

危险的轮回:2008 年的阴影重现?

在疯狂的 AI 基础设施建设背后,隐藏着类似 2008 年次贷危机的债务隐患。

目前的算力扩张严重依赖杠杆。银行正面临数据中心贷款额度达标的巨大压力,为了维持这个庞大的算力链条,一些银行正试图将高风险的数据中心建设贷款(如 Oracle 高达 560 亿美元的专项贷款)包装并转嫁给保险公司和私人信贷基金。

令人不寒而栗的是,评级机构竟然开始给予这些尚未产生现金流的数据中心贷款“机构投资级(Institutional Investment Grade)”评级——这与 2008 年将次级贷款包装成 3A 级资产的手段如出一辙。如果 OpenAI 或 Google 的商业化不及预期,无法通过营收覆盖算力债务,这条脆弱的债务链条将面临毁灭性断裂。

森林大火后的重生:谁才是真正的幸存者?

正如森林大火会烧掉枯木以便新树生长,当前的软件股抛售潮并非终结,而是“去伪存真”的过程。

• 资本轻量化 vs. 军备竞赛: 投资者必须区分战略路径。苹果 展现了一种聪明的“轻资产”模式,它不参与每年千亿美金的资本支出内卷,而是通过向 Gemini 授权等方式,利用其终端生态攫取利润。相比之下,那些必须通过借债购买 Nvidia 芯片的“AI 依赖型”公司则面临巨大的估值修正。

• AI 原生与 AI 依赖

幸存者: 掌握底层基础设施、算力掌控权或无法被生成的专有数据集。

高危区: 核心业务能被 AI 插件轻易复制,或商业模式依赖于被压缩的“人类工作席位”。

结论: 白手套还是白骨堆?

2026 年的市场将是一个“白手套(精英机会)”与“白骨堆(估值陷阱)”并存的时代。投资者必须审视自己持有的资产到底锚定在什么之上。

当 AI 不再是你的助手,而是你的接替者时,你所持有的公司资产,其价值到底锚定在人类的劳动上,还是机器的算法中?

如果答案是前者,那么你正坐在那张即将消失的椅子上。

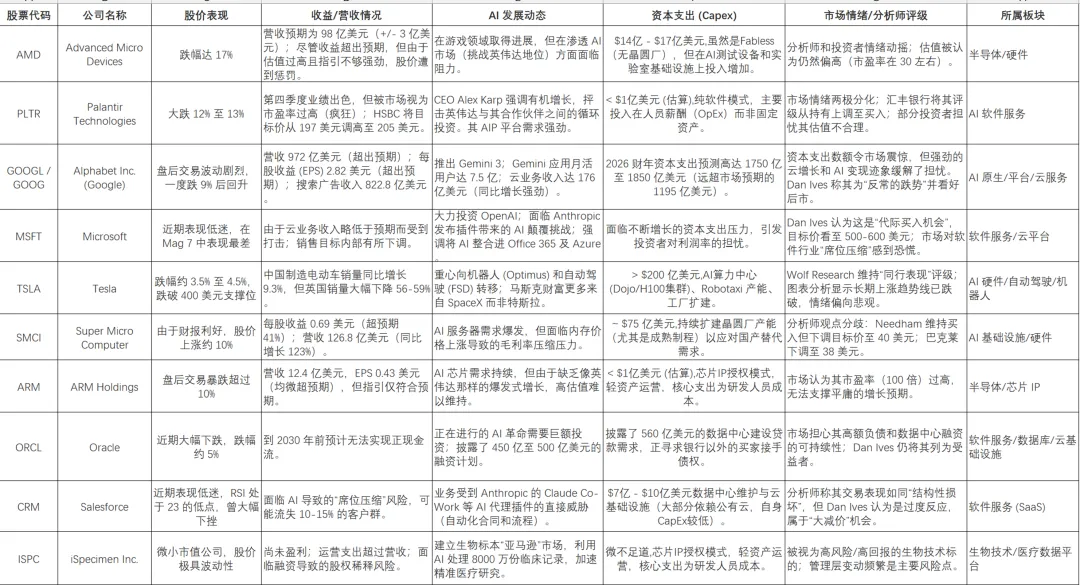

部分科技股近期分析