在多家一线投行给出“买入”评级、目标价集中在700至775港元之间的一致看多声中,市场正屏息等待那份将于3月18日发布的官方财报,为这场关于稳健与潜力的估值辩论落下实锤。

截至2026年初,腾讯股价在600港元附近震荡。与去年下半年因税收、全球科技股调整等因素导致的阶段性低谷相比,股价已有所回升,但市场分歧依然存在。

核心的焦点在于:即将公布的2025年第四季度及全年业绩,能否证实各大机构关于其“高质量增长”延续的判断?而市场又是否为其中长期的AI转型潜力给予了充分定价?

当前,市场处于一个关键的“数据真空期”。根据腾讯官方日程,其2025年第四季度及全年业绩报告将于2026年3月18日正式公布。

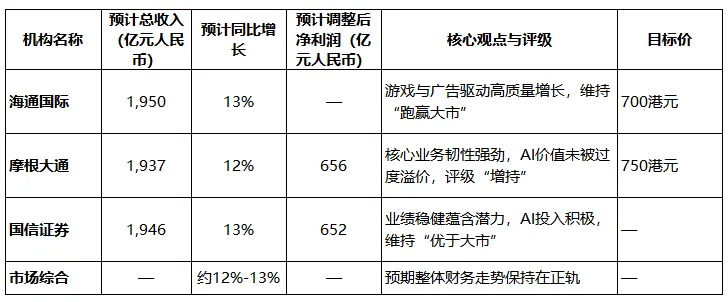

在此之前,以海通国际、摩根大通、国信证券为代表的头部券商已提前发布了业绩预测,形成了高度的市场共识。

普遍的预期是,腾讯将交出一份符合甚至略超市场预期的答卷,营收实现双位数增长,利润率保持稳定。这份预期的底气,来源于其前三个季度已得到验证的强劲基本面。

券商报告中的乐观预期,根植于腾讯两大核心业务——游戏与广告——清晰且可持续的增长逻辑。

游戏业务方面,“长青”与“爆发”并存。国内市场中,《王者荣耀》《和平精英》等经典游戏流水保持稳定,而新作如《三角洲行动》已成为收入增长的重要引擎。更具想象力的是国际市场,在《VALORANT》手游等爆款的推动下,2025年第三季度国际游戏收入同比激增43%。展望2026年,包括《王者荣耀世界》、《无畏契约》手游版在内的丰富产品线,已为持续增长铺平道路。

广告业务方面,增长更具结构性和技术性。视频号、微信搜索和小程序构成了广告增长的“三大引擎”,其流量红利仍在持续释放。更深层的驱动力来自于AI技术。通过混元大模型等AI能力提升广告定向精准度和投资回报率,腾讯正在实现“量价齐升”。这使得广告业务在经济周期中展现了超预期的韧性。

与一些激进的竞争对手相比,腾讯的AI战略显得稳健而务实。这种风格导致其股价中并未包含过多的“AI溢价”。

腾讯的AI投入高度聚焦于赋能核心主业与前沿人才储备。在应用层,AI已直接贡献于广告效果的提升和游戏内容的生成。在基础层,公司通过“青云计划”大规模锁定AI原生人才,并积极引入顶尖研究员。这种“价值导向”的投入策略,虽被部分观点认为在云基础设施竞争中显得保守,但也确保了公司财务的健康,避免了过度烧钱的风险。

摩根大通指出,当前股价并未完全反映AI可能带来的上行潜力。这意味着,如果腾讯未来能在AI应用(如微信智能体、更复杂的游戏AI)上展现出明确的产品化能力,将可能成为股价的超预期催化剂。

当前,市场的分歧点并不在于短期业绩,而在于如何对其中长期增长,尤其是AI转型的成功概率进行定价。

一方面,坚实的核心业务提供了可靠的安全垫和现金流。微信超过14亿的月活跃用户生态是其无法被撼动的护城河,为所有业务创新提供了土壤。

另一方面,对AI的持续投入虽然短期内会略微增加费用、影响利润率,但这是面向未来的必要投资。国信证券认为,像微信电商爆发、AI智能体赋能这类长期潜力巨大的业务,尚未被包含在当前的盈利预测中。

因此,投资腾讯的逻辑呈现为一种经典的“双重构建”:支付当下稳健增长业务(游戏、广告、金融科技)的合理价格,同时免费或低价获得其AI转型成功的长期期权。

多家券商将目标价设定在700港元以上,较当前股价有显著空间,这反映了机构对其增长前景的信心。所有的预测与估值模型都将在3月18日迎来官方数据的检验。

对于投资者而言,在财报发布前的窗口期,更需要关注的是其游戏新品的上线节奏、广告业务的环比变化以及AI应用落地的任何实质性进展。这些细微的信号,可能比一份符合预期的财报本身,更能揭示这家科技巨头未来的航向。

其他阅读: